期货市场

2月9日,沪锌开盘偏弱运行,午后迅速拉升收复部分跌幅,ZN2203收于25245元/吨,涨0.39%。

背景分析

SMM七地锌锭库存总量为21.79万吨,较节前周五(1月28日)增加57400吨,较节前周一(1月24日)增加72600吨。

研报正文

锌行情回顾

2月9日,沪锌开盘偏弱运行,午后迅速拉升收复部分跌幅,ZN2203收于25245元/吨,涨0.39%。

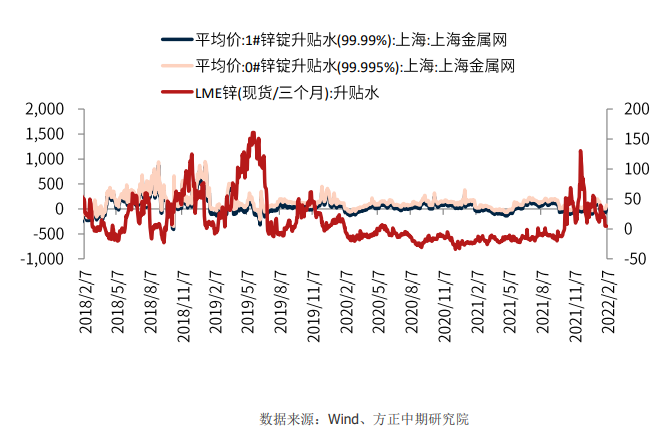

现货方面,上海0#锌主流成交于25150~25180元/吨,双燕成交于25160~25220元/吨;0#锌普通对2203合约报升水0~50元/吨,双燕对2203合约报升水40~60元/吨;1#锌主流成交于25080~25110/吨。

库存情况

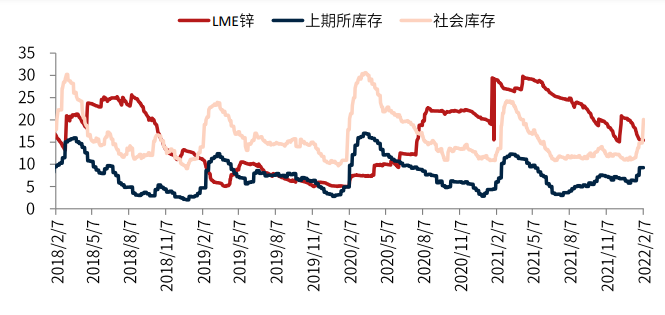

2月9日LME锌库存减1175吨至152700吨。上期所锌期货库存节前92333吨,较节前一周增加17161吨。

社会库存方面,据SMM了解,截至本周一(2月7日),SMM七地锌锭库存总量为21.79万吨,较节前周五(1月28日)增加57400吨,较节前周一(1月24日)增加72600吨。

现货与升贴水

据上海有色网:

上海0#锌主流成交于25150~25180元/吨,双燕成交于25160~25220元/吨;0#锌普通对2203合约报升水0~50元/吨,双燕对2203合约报升水40~60元/吨;1#锌主流成交于25080~25110/吨。

昨日锌价下跌,早间持货商升水下调,对2203合约报至升水0~50元/吨,昨日市场成交仍不佳,持货商主动下调升水出货,对均价亦跌至贴水。进入第二时段,升水疲弱,持货商普通锌锭对2203合约报至升水0~30元/吨。

整体看,昨日市场交投仍不佳,贸易商对均价贴水成交相对较好,然跟盘交投清淡,持货商相继下调升水出货,最低跌至平水。

广东0#锌主流成交于25020-25120元/吨,报价集中在对沪锌2203合约贴水55-75元/吨,粤市较沪市贴水80元/吨,较前一交易日收窄70元/吨。

第一交易时段,虽然广东库存继续走高,但是临近期货交割,持货商跟盘报价相对坚挺,早期非铁锋对网价则平水至升水10元/吨,后期上调至15-20元/吨,不过下游少有复工,贸易商间成交为主,麒麟、蒙自、会泽对沪期锌2203合约贴水55-75元/吨。

第二交易时段,贸易商压价采购,持货商下调报价意愿不足,市场少量成交,麒麟、蒙自、会泽对沪期锌2203合约贴水65元/吨。麒麟、蒙自、会泽等主流成交于25020-25120元/吨。

天津市场0#锌锭主流成交于25030~25160元/吨,紫金成交于25050~25200元/吨,葫芦岛报在27410元/吨,0#锌普通对2203合约报贴水20~50元/吨附近,紫金对2203月合约贴水30~升水20元/吨附近,津市较沪市贴水60元/吨。

昨日锌价震荡偏弱,现货市场维持升贴水报价,报价较为分散。截止午市收盘,普通品牌百灵对03合约贴30~50元/吨左右,红烨对03合约贴30~50元/吨左右,驰宏对03合约贴40~50元/吨左右,新疆紫金对03合约贴50元/吨左右,高价品牌紫金对03月合约报贴水0~30元/吨左右,哈锌(免出库)暂无报价。

昨日锌价虽有下跌,然下游复工较少,出货不畅下,贸易商整体下调升水出货,但市场依旧呈现有价无市状态。整体来看,天津市场成交延续清淡。1#锌锭成交于24950~25060元/吨附近。

宏观信息与行业信息

1、据SMM了解,截至本周一(2月7日),SMM七地锌锭库存总量为21.79万吨,较节前周五(1月28日)增加57400吨,较节前周一(1月24日)增加72600吨。

2、国家发展改革委等部门近日发布关于加快废旧物资循环利用体系建设的指导意见,提出到2025年,我国废旧物资循环利用政策体系进一步完善,资源循环利用水平进一步提升。根据意见,到2025年,废旧物资回收网络体系基本建立,建成绿色分拣中心1000个以上。

再生资源加工利用行业“散乱污”状况明显改观,集聚化、规模化、规范化、信息化水平大幅提升。废钢铁、废铜、废铝、废铅、废锌、废纸、废塑料、废橡胶、废玻璃等9种主要再生资源循环利用量达到4.5亿吨。二手商品流通秩序和交易行为更加规范,交易规模明显提升。60个左右大中城市率先建成基本完善的废旧物资循环利用体系。

3、嘉能可(Glencore)发布的2021年全年生产报告显示,2021年自有锌产量为111.78万吨,同比减少4%。

4、据报道,欧洲汽车制造商协会(ACEA)表示,随着半导体供应问题的缓解,欧盟汽车销量预计今年将增长7.9%,但仍将比2019年疫情前的水平低20%左右。ACEA代表着欧洲16家主要汽车制造商,协会表示,由于半导体短缺,尤其是去年下半年,导致2021年汽车销量下降2.4%。

5、高盛全球投资研究部经济学家兼全球商品研究主管JeffCurrie日前表示,目前所有大宗商品市场都处于短缺状态。他指出,在他30年的职业生涯中,从未见过像目前这样的紧缺局面。

6、据报道,墨西哥汽车工业协会(AMIA)表示,拖累墨西哥汽车业的全球半导体短缺应在今年全年恢复正常,芯片供应应在2022年下半年达到疫情前的水平。

操作建议

近期LME库存持续下行引发市场关注,2022年以来LME库存意外去库近5万吨,总库存接近前期低点15万吨,其中限产最为严重的欧洲地区库存仅剩不到2000吨,而节后国内锌社会库存大幅增加5.7万吨,累库程度高于去年。

不过因去年多地鼓励就地过年,因此今年累库情况符合预期,总体来看全球显性库存仍处于低位,后续关注一季度累库情况。

而目前俄乌问题可能导致的欧洲能源断供仍是多头逻辑的支撑来源,因俄罗斯的能源供应占据欧洲供应的三分之一,一旦发生断供,则不排除欧洲能源价格进一步上涨,对当地金属冶炼产生减产压力。

而节后国内跨周期调节的政策将逐步发力,基建项目加速动工有望带动锌市需求。

建议期货多单继续持有,期权卖出虚值看跌,如ZN2203P23000。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号