期货市场

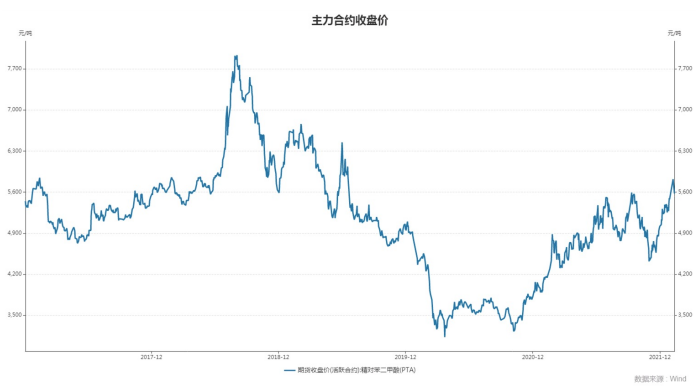

上周,原油冲高回落,PTA期货先涨后跌。PTA期货主力TA205合约收于5576,较节前一周上涨1.79%。

背景分析

成本方面,原油及PX价格成本支撑PTA;供应方面,部分PTA装置检修中,积累库存速度放缓;需求方面,部分检修聚酯装置计划重启,需求回升。

研报正文

期现行情

上周,原油冲高回落,PTA期货先涨后跌。PTA期货主力TA205合约收于5576,较节前一周上涨1.79%。现货市场价格上涨,周涨幅1%。

基本面信息

供应方面,上周国内PTA周均产能利用率83.66%,较节前一周下降0.95个百分点。上周PTA加工费下跌,周均PTA加工费494.2元/吨,较节前一周下跌9.52%。

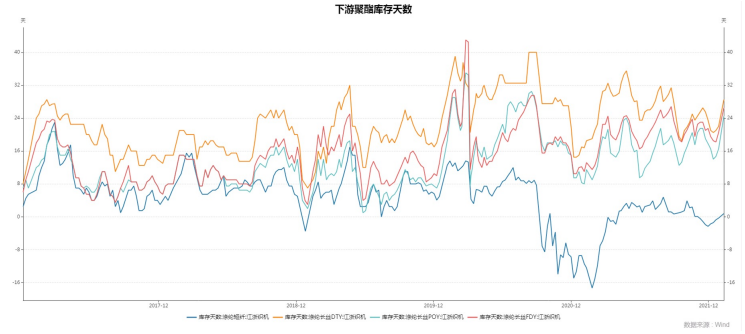

需求方面,上周聚酯周均开工负荷80.43%,较节前一周上涨0.97%;上周江浙织机周均开工负荷13.50%,较节前一周上升1.31%。

加工费方面,春节假期期间,油价震荡走高,假期过后,出现一定回落,但随着乌克兰局势愈发紧张,周五国际油价再次大幅上涨。

乌克兰局势在假期并未缓和,而是持续紧张,地缘风险溢价导致油价震荡走高。

假期归来,美国释放了部分伊核协议将会谈成的乐观消息,在此避险情绪下,多头主动离场导致油价下跌,但是美国石油库存的连续下降,限制了下跌幅度。

周五,美国称俄罗斯最早可能在下周采取进攻性军事行动,令市场对乌克兰局势的担忧加重,油价大幅上涨。

根据2021年以来的最新数据,PTA和布伦特原油的人民币比价在1.24-1.63之间,均值约为1.41,上周末升至1.26,比值处于低位。

上周亚洲PX呈现大幅攀升走势。上周CFR中国均价为1082美元/吨,较节前一周上涨8.24%;FOB韩国均价为1028.0美元/吨,较节前一周上涨6.91%。

宏观经济

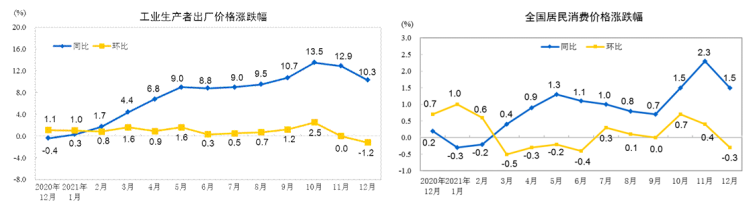

12月份,保供稳价政策效果持续显现,叠加原油等部分国际大宗商品价格走低影响,工业品价格有所回落。从环比看,PPI由上月持平转为下降1.2%。从同比看,PPI上涨10.3%,涨幅比上月回落2.6个百分点。

12月份,国内疫情多点散发,各地区各部门统筹推进疫情防控和保供稳价,消费市场总体平稳。从环比看,CPI由上月上涨0.4%转为下降0.3%。从同比看,CPI上涨1.5%,涨幅比上月回落0.8个百分点。

2021年,社会消费品零售总额440823亿元,比上年增长12.5%,两年平均增速为3.9%。其中,除汽车以外的消费品零售额397037亿元,增长12.9%。扣除价格因素,2021年社会消费品零售总额比上年实际增长10.7%。

2021年12月份,规模以上工业主要能源产品中,除发电量同比有所下降外,煤、油、气均不同程度增长。2021年,原煤、原油、电力生产比上年加快,天然气生产增速放缓。

1月份,中国制造业采购经理指数(PMI)为50.1%,比上月回落0.2个百分点,高于临界点,制造业扩张步伐有所放慢。

后市展望

成本方面,原油及PX价格成本支撑PTA;供应方面,部分PTA装置检修中,积累库存速度放缓;需求方面,部分检修聚酯装置计划重启,需求回升。

综合考虑,成本支撑弱化PTA过剩的因素,预计PTA价格高位震荡。

风险因素:疫情。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号