行情复盘

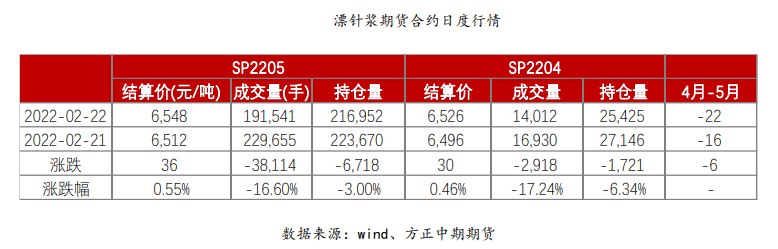

纸浆期货主力合约日内延续强势,上涨0.46%。

操作建议

短期纸浆偏强运行,但期现平水下,纸浆高位谨慎追多。

背景分析

海外供应担忧对纸浆的利多仍存在,在供应缓解前,纸浆价格预计维持高位运行,回落空间有限,但国内纸张价格还未明显走强,仍需关注旺季需求表现。

研报正文

现货市场概述

纸浆:

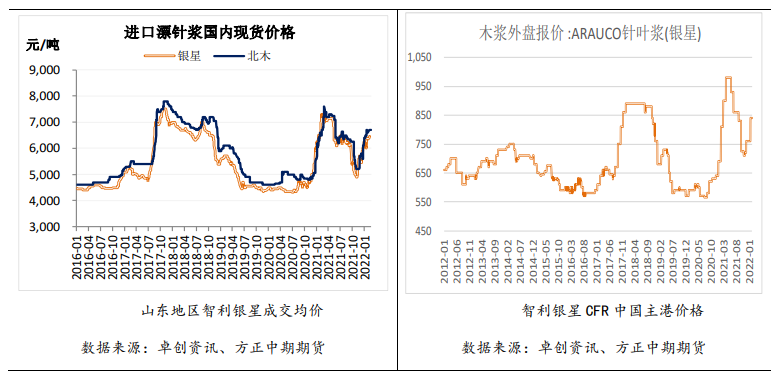

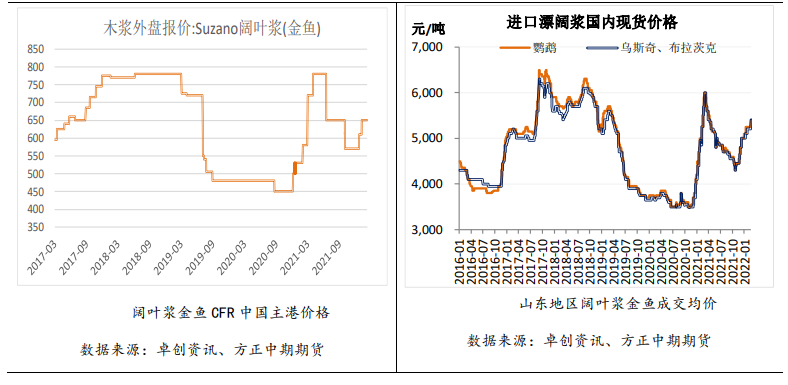

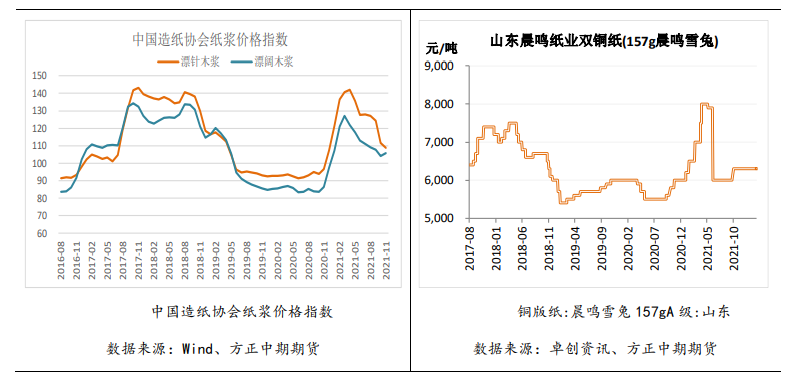

1.现货市场提涨。智利Arauco木浆外盘提涨30-50美元/吨。下游原纸企业涨价函发布,成交情况待观察,受原纸订单增量有限因素影响,业者对高价原料接受度偏低。银星6500元/吨,月亮6550元/吨,凯利普6650元/吨。

2.非木浆市场价格盘整微调。竹浆市场低端成交重心有所上移,高价新单缓慢跟进,西南地区漂白竹浆板含税出厂价格参考5700-5900元/吨,本色浆板价格参考4700-5700元/吨。

纸及纸板:

1、白卡纸市场价格波动不大。贸易商整体出货一般,成交价视单窄幅整理。纸厂方面,河南新乡地区纸厂价格提涨100元/吨,个别规模企业发布3月新单执行价提涨200元/吨通知。市场仍有进一步拉涨意向,业者后市普遍观望。

2、生活用纸横盘整理。河南地区个别纸企今日仍有提涨出厂报价的现象,但当前高价下游客户尚不能接受,有价无市;广西地区部分纸企近期出售低克重混浆原纸,主要为电商渠道货源,走货尚可;西南地区部分业者反馈当前成品端仍未见提价,市场竞争压力仍存。

3、双胶纸市场主流盘整。规模纸厂挺价意向较强;中小纸厂部分计划调涨。下游经销商交投一般,受涨价函影响,多地业者积极备货,市场信心略有好转。铜版纸纸企挺价为主。下游经销商成交平平,订单未见明显好转,局部业者有适量补库,市场整体交投氛围仍略显不佳,部分观望后市需求情况。

纸浆期货主力合约日内延续强势,上涨0.46%。

成品纸现货价格

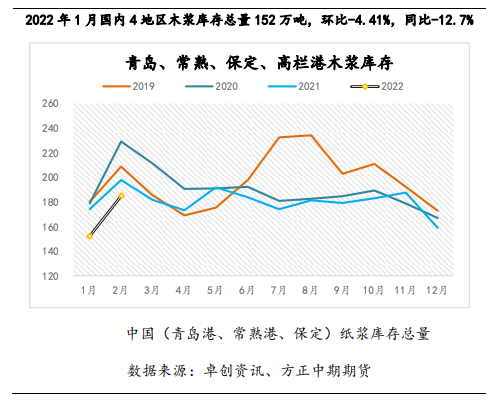

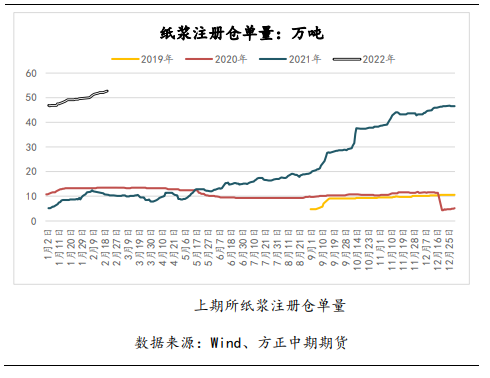

纸浆库存

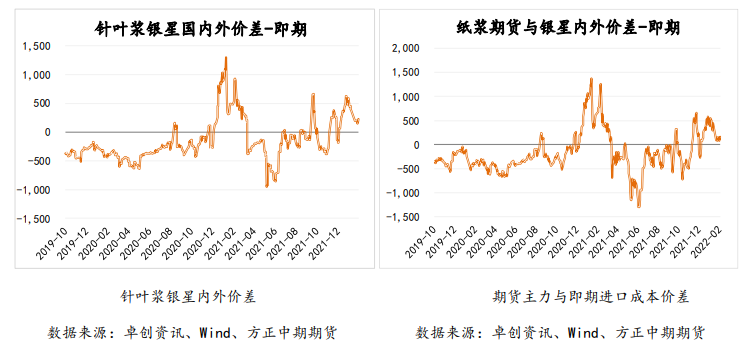

价差套利

交易策略

规模纸厂继续积极提涨纸张价格,纸厂成本压力较大,利润承压,而元宵过后,纸厂复产复工,生活用纸开工率回升较多,白卡纸和文化纸也小幅增加,带动纸浆需求好转。

由于纸厂涨价已持续较长时间,但实际落实情况一般,因此此轮涨价效果仍待观察,需求旺季临近,有望带动成品纸市场改善。

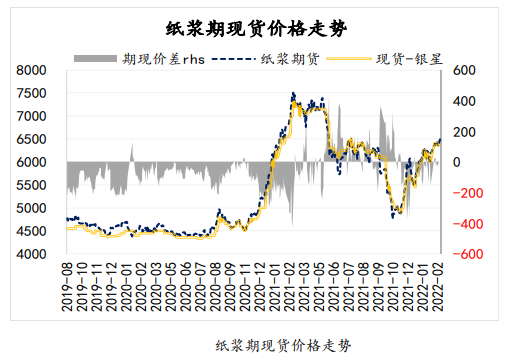

近期海外生产商不断上调浆价,银星3月价格升至890美元/吨,折盘面升至6600元以上,而日内期货也触及6600元/吨高位,整体看期现继续平水运行,而现货市场供应虽偏紧,但并未独自走强。

上周国内主要港口纸浆库存量继续增加10%以上,海外市场部分供应商因物流问题,库存增加而被动减产,纸浆供应总量下降。

整体看,海外供应担忧对纸浆的利多仍存在,在供应缓解前,纸浆价格预计维持高位运行,回落空间有限,但国内纸张价格还未明显走强,仍需关注旺季需求表现。

同时政策对工业品“保价稳供”的诉求较强,在价格大涨后需注意政策风险,短期纸浆偏强运行,但期现平水下,纸浆高位谨慎追多。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号