研报正文

信息分析

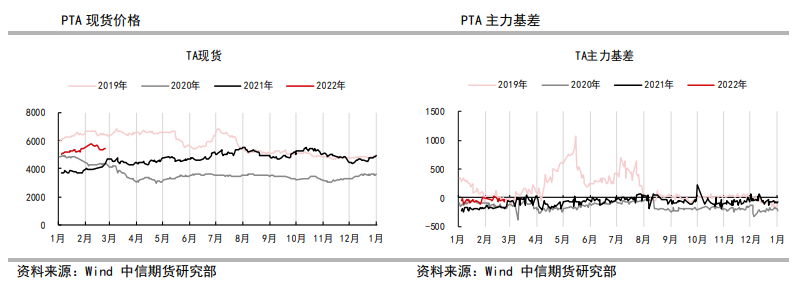

(1)2月23日,PXCFR中国/台湾价格下滑至1077(-20)美元/吨。PTA现货价格回落至5460元/吨,较前一交易日下调10元/吨,PTA与PX加工差上升至323元/吨。PTA期货5月合约收在5488元/吨,期货较现货升水28元/吨。

(2)2月23日,江浙涤丝产销偏弱,至下午3点半附近平均估算在3成略偏上,江浙几家工厂产销在40%、35%、100%、30%、50%、10%、20%、15%、55%、15%、50%、80%、0%、0%、25%、20%、10%、50%、40%、20%、10%、70%、15%、0%、0%。

(3)涤纶长丝价格小幅回落,半光POY150D/48F、DTY150D/48F、半光FDY150D/96F分别收在7795(-25)元/吨、9315(-30)元/吨以及8100(-25)元/吨。1.4D直纺涤纶短纤价格收在7460元/吨,与前一交易日下调40元/吨,短纤现货现金流下降至244元/吨。

(4)装置动态:

华东一套200万吨PTA装置暂定3月初重启,原计划2月24日附近重启,该装置2月10日停车检修。

华东一套35万吨PTA装置计划3月1日开始检修,预计检修20天附近。

华东一套60万吨PTA装置计划3月22日开始检修,预计到5月中旬附近重启。

化工基差及价差监测

逻辑

PTA产业链呈现上游强,中下游弱的状态,PTA加工费有所回升,但仍处在2021年以来的低位。

基本面来看,下游织造生产的恢复在延续;聚酯开工率上升速度较快,前期产销低迷也加快库存的上升。

我们认为,伴随下游织造原料库存的消化及生产的进一步上升,聚酯弱产销的状态有望得到改善。

操作策略:PTA价格超跌,短期或面临反复,建议逢低增持。

风险因素:原油价格高位回落风险。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号