期货市场

沪锡主力合约2205上周震荡偏强,以335880元/吨收盘,较开盘价上涨5180元,涨幅为1.57%。

背景分析

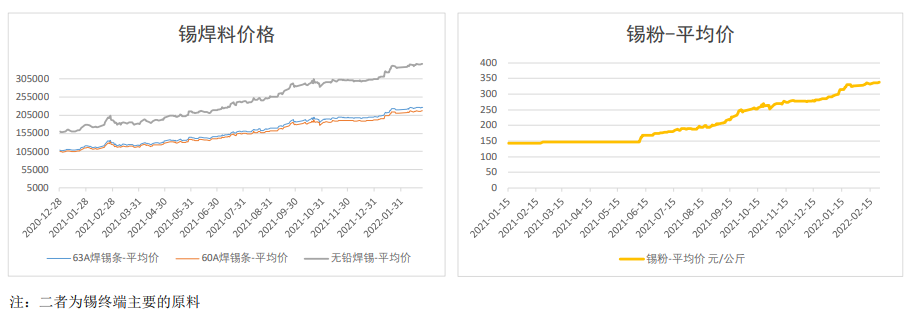

基本面方面,芯片,光伏带来的锡需求将在今年爆发,但锡的供给弹性不佳,长期看多锡。

研报正文

市场回顾

沪锡主力合约2205上周震荡偏强,以335880元/吨收盘,较开盘价上涨5180元,涨幅为1.57%。

当日15:00伦敦三月锡报价45000.00美元/吨,上海与伦敦的内外比值为7.46,低于上一交易日7.51,上海期锡跌幅大于伦敦市场。

周五晚间受宏观影响,沪伦双双有一定跌幅。

基本面信息

宏观:

俄罗斯在顿巴斯地区发起特别军事行动,避险情绪急剧升温引爆全球金融市场。

受此影响,欧洲三大股指在上周四均大幅收跌近4%,俄罗斯MOEX指数跌33.28%,创近五年来收盘新低,盘中暴跌45%后一度熔断。美元、黄金、原油等避险资产早盘大幅飙升。

供给:

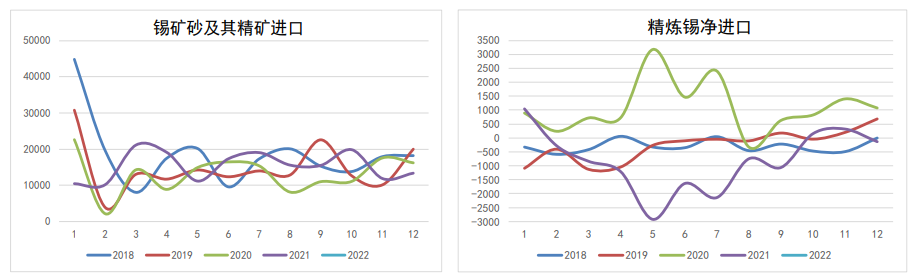

国内21年累计自俄罗斯进口锡矿1660吨,占总进口量0.9%,单从供给端来讲,俄乌冲突对锡供给影响不大。

冶炼厂在节后的开工率稳步回升,据SMM调研,上周冶炼厂开工率为59.17%,已恢复至去年正常水平。精炼锡产量2月预计12120吨,较去年同比增幅2.46%。

需求:

近期受到深圳和苏州的疫情影响,少部分焊料企业的生产工人返工时间被拖长,下游企业的开工率受到部分影响。据调研,截止至上周末,锡焊料的下游订单量仅恢复至去年正常水平的八成左右。

库存:

上期所锡库存为2936吨,较上一周减少249吨。LME锡库存为2240吨,较上一周减少120吨。

市场数据跟踪

热点新讯

据美国USGS公布:

2021年,全球锡矿山产量为30万吨,较2020年的26.4万吨增加14%。运输瓶颈、重新实施新冠肺炎疫情封锁限制,以及电子和日用消费品需求上升导致供应受限,这是2021年精炼锡价格接近翻番的主要原因。

ITA:

2021年,前10大生产商生产了全球59%的锡,低于2020年的67%。如前所述,十大生产商总产量的下降部分可归因于MSC的减产。同时,天马产量的连续第二年下滑也是原因之一。

正如预期的那样,世界精锡产量从疫情中快速恢复,超过了2019年和2020年的水平。

ITA预计未来不会出现更多因疫情导致的问题,并预计2022年产量将继续增长,全球产量大约增长4%。

观点及策略

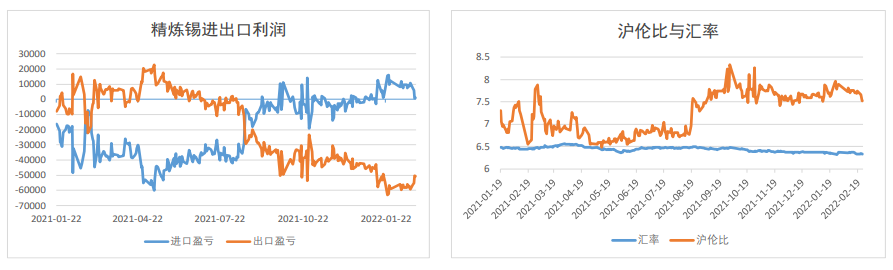

Back走弱,长期看多。上周沪伦锡双双破高位,伦锡涨幅大于沪锡,进口利润由10810元/吨骤减至915元/吨,预计下月锡进口量会有所减少。

基本面方面,芯片,光伏带来的锡需求将在今年爆发,但锡的供给弹性不佳,长期看多锡。

沪锡Back结构走弱至半年最低处,预期回升,可做多2203做空2206合约。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号