背景分析

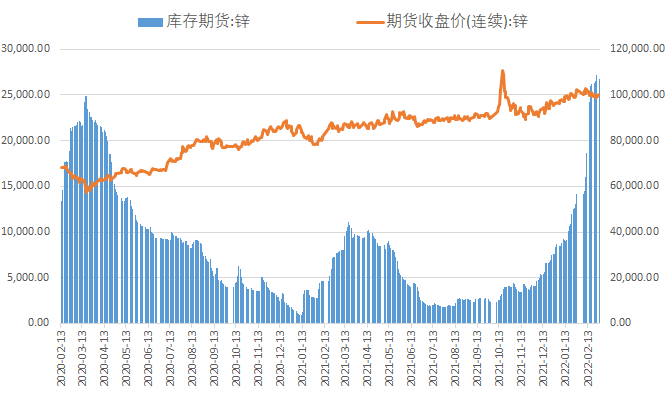

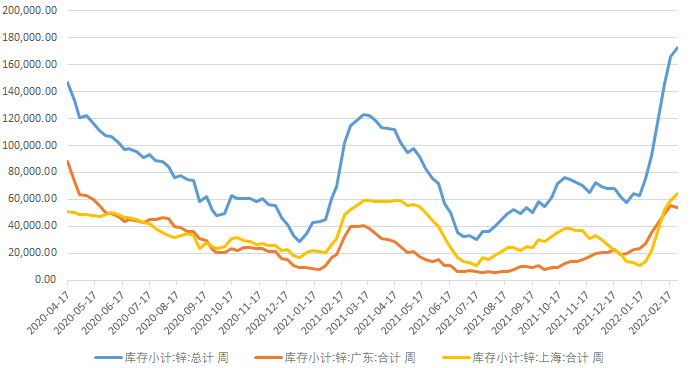

据SMM了解,截至2月28日,SMM七地锌锭库存总量为28.35万吨,较2月25日增加7100吨。终端需求仍较弱,累库继续。

风险提示

两会行情临近,国内外宏观影响因素复杂,建议逢低轻仓做多,但需警惕过度炒作和预期透支后价格回落风险。

研报正文

宏观信息

美国1月PCE物价指数同比上涨6.1%,创1982年以来最大单月涨幅;核心PCE物价指数同比上涨5.2%,创1983年以来最大涨幅,两项数据均小幅超出市场预期。

美国与欧盟、英国和加拿大发表共同声明,宣布禁止俄罗斯几家主要银行使用环球同业银行金融电讯协会(SWIFT)国际结算系统。

基本面信息

供应端:

2月28日上期所锌减少1607吨至106946吨。

据SMM了解,截至2月28日,SMM七地锌锭库存总量为28.35万吨,较2月25日增加7100吨。终端需求仍较弱,累库继续。

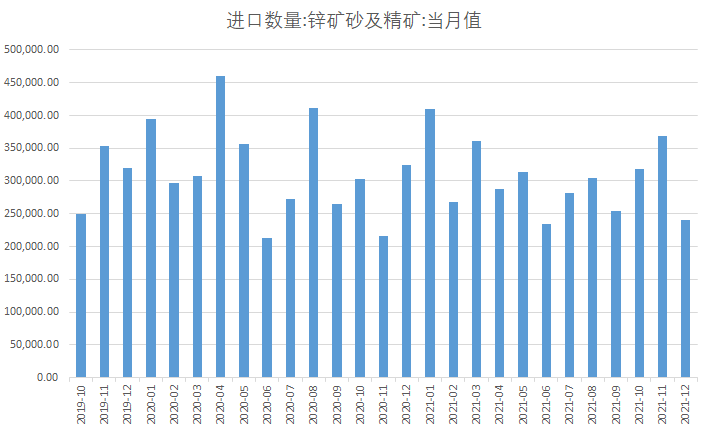

SMM预计2022年2月国内精炼锌产量环比减少6.46万吨至45.3万吨,较1月大幅减少,同比去年减少1.82万吨或3.87%。

2022年1-2月精炼锌累计产量为97.1万吨,同比去年同期减少4.23%。

需求端:

SMM讯,昨日锌价反弹,市场成交热度下降,广东0#锌主流成交于24760-25030元/吨,报价集中在对沪锌2204合约贴水40-70元/吨,粤市较沪市贴水20元/吨,较前一交易日收窄10元/吨。

市场数据跟踪

操作和建议

西方制裁加码,俄乌谈判进程缓慢,或加剧全球能源危机,锌外强内弱,沪锌跟随伦锌补涨,预计短期锌价波动加大。

两会行情临近,国内外宏观影响因素复杂,建议逢低轻仓做多,但需警惕过度炒作和预期透支后价格回落风险。

风险点:北约军事介入俄乌,俄乌谈判破裂

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号