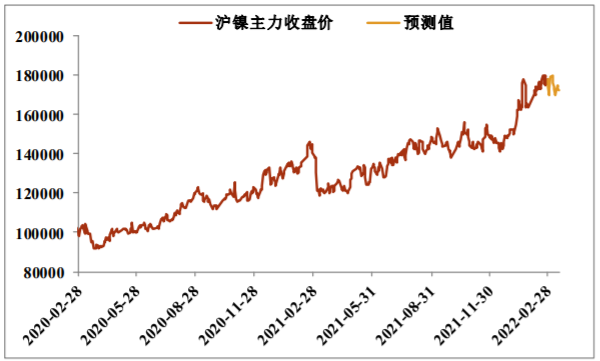

行情复盘

周一有色走势分化,沪镍2205收于177780,微增0.03%。

操作建议

关注后续事态演化及高冰镍产量释放,操作上建议短线参与或暂时观望。

研报正文

一、行情复盘

周一有色走势分化,沪镍2205收于177780,微增0.03%。

二、重要资讯

2021年印尼镍生铁产量为90万吨镍,2022年最乐观预计下新增镍生铁产能将达到81万吨镍。2021年,印尼不锈钢产量接近500万吨,预计2022年产量增速超过30%,赶超印度成为全球第二大不锈钢生产国。

国内3月份不锈钢厂基本恢复满产,产量环比增加。SMM调研,高冰镍2月开始作为原料试生产硫酸镍,当期由高冰镍产出的硫酸镍量较少,预计3月逐渐增加,6月份开始明显增加但月供应量可能低于1万镍吨。

华越镍钴首批9500余吨氢氧化镍钴(折算镍金属吨约在1500金吨左右)发往中国,尚未达产,预计达产后将增加每月2500镍吨/月的供应量。

1月新能源汽车产销分别45.2万辆和43.1万辆,同比分别增长1.3倍和1.4倍,延续去年高速发展的态势,产销规模远高于去年同期水平,1月产量渗透率持续上升至14.32%。

三、交易策略

俄乌问题存在高度不确定,且俄罗斯是重要的镍生产国,2021年镍矿产量占全球产量的9.3%,俄镍产量占全球镍产量的7%左右,俄乌冲突进一步恶化,或欧美对俄制裁范围扩大,将进一步提振镍价,反之可能造成镍价高位回落,总之不确定性将造成镍价高波动。

供需方面,印尼镍铁及不锈钢产能及产量均将明显增长,因此镍市非全面短缺,而是结构性短缺,仅硫酸镍市场偏紧。不过硫酸镍原料不足造成镍豆库存持续回落,进而带动全球纯镍库存处于历史低位,对镍价有较强支撑。

目前LME镍库存震荡走低,现货高升水,预计镍市场延续外强内弱局面。关注后续事态演化及高冰镍产量释放,操作上建议短线参与或暂时观望。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号