现货市场

现货商家根据基差报价,较昨日价格继续上涨,高价成交一般。目前南方松6750元/吨,银星6900元/吨,月亮6950元/吨,凯利普7000元/吨。

背景分析

当前供应端的不确定性依然较高,地缘冲突已开始影响部分俄乌商品出口,后续关注对俄针出口的影响。海外港口库存偏低,但生产商库存因物流问题增加,发运产能比下降,1月全球纸浆发运继续回落,后续国内进口量或仍偏低。

研报正文

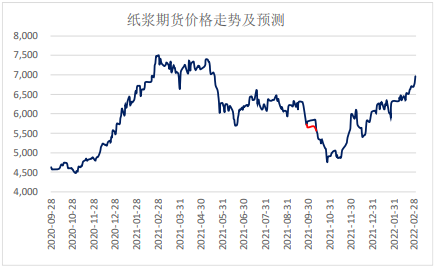

一、行情回顾

纸浆期货主力合约日内继续上行,上涨3.45%。

现货商家根据基差报价,较昨日价格继续上涨,高价成交一般。目前南方松6750元/吨,银星6900元/吨,月亮6950元/吨,凯利普7000元/吨。

二、现货市场概述

1、进口针叶浆现货市场供应量平稳,较昨日价格继续上涨,高价成交匮乏。南方松6750元/吨,银星6900元/吨,月亮6950元/吨,凯利普7000元/吨。阔叶浆市场业者反馈可流通货源有限,报盘较昨日继续提涨50元/吨,含税报盘在5900-5950元/吨。

2、非木浆方面,竹浆市场暂稳观望,稳定出货为主,西南部分货源外发北方,西南地区漂白竹浆板含税出厂价格参考5700-5900元/吨,本色浆板价格参考4800-5700元/吨,一单一谈;甘蔗浆市场横盘整理运行,下游按需采购,交投温和,广西地区漂白甘蔗浆湿浆含税主流出厂价格参考4900元/吨左右,漂白浆板价格参考5400-5700元/吨。

三、操作策略

1、受到纸浆价格大涨,成本抬升的影响,纸厂继续挺价,规模纸厂计划3月再次提价,下游情况仍偏一般,白卡纸库存、出口情况较好。

2、生活用纸本周产量继续大幅增加,带动纸浆需求改善,国内港口木浆库存在年后连续增加后,近一周开始回落,表明供需改善。

3、当前供应端的不确定性依然较高,地缘冲突已开始影响部分俄乌商品出口,后续关注对俄针出口的影响。海外港口库存偏低,但生产商库存因物流问题增加,发运产能比下降,1月全球纸浆发运继续回落,后续国内进口量或仍偏低。

4、下游需求逐步进入旺季,近期国内成品纸涨价落实幅度一般,而由于纸浆供应端的风险未解除,结合下游需求可能改善的预期,预计浆价高位偏强运行,回落空间或有限,但价格升至高位后,需提防“保供稳价”所带来的政策端风险。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号