后市展望

下游补库显示对涨价的接受程度在逐步提高,若下游不继续对原料去库,社库应有下降的潜力,且上游减产扩散的可能性仍存,因此驱动有转强的可能性。

背景分析

PP周四先回落后反弹,一方面是受到原油涨跌的影响,另一方面也是下游对原料采购的需求弹性的体现,价格回落以后现货成交放量,基差修复。

研报正文

逻辑分析

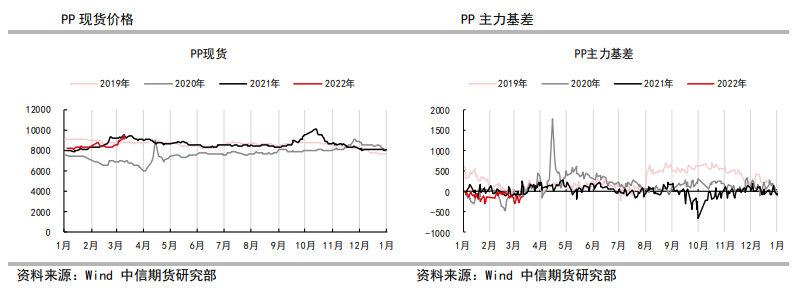

(1)华东拉丝主流成交价9220(-330)元/吨,PP2205合约基差-57(+69)元/吨。

(2)山东地区丙烯价格9070(-150)元/吨,粉料价格9300(-100)粒粉价差-150元/吨,间歇法粉料利润-270元/吨;华东地区粉料价格9000(-300)元/吨。

(3)3月9日丙烷CFR华东美金价格1004(-3)美元/吨,折PP成本9881(-23)元/吨。

品种行情监测

逻辑

PP周四先回落后反弹,一方面是受到原油涨跌的影响,另一方面也是下游对原料采购的需求弹性的体现,价格回落以后现货成交放量,基差修复。

短期来看,我们将PP的观点上调至谨慎乐观,估值PP静态仍属低位,暂不用担心减产回归的压力。

驱动方面,上游大幅减产后的过剩压力已较有限,下游补库显示对涨价的接受程度在逐步提高,若下游不继续对原料去库,社库应有下降的潜力,且上游减产扩散的可能性仍存,因此驱动有转强的可能性。

风险:上行风险:原油上涨;下跌风险:原油回落。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号