背景分析

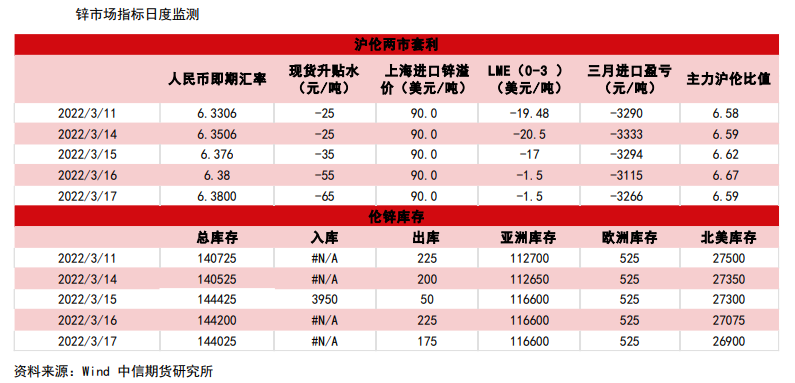

3月17日上期所锌仓单库存减少828至13万吨。最新LME锌库存14.4万吨,减少175吨,注销仓单1.4万吨,占比9.74%。

后市展望

整体来看,供给略紧,需等待基建落地,短期疫情影响下游开工和消费,叠加美联储加息落地,价格或有下行,中长期基建支撑需求震荡偏强。

研报正文

信息分析

(1)3月17日上期所锌仓单库存减少828至13万吨。最新LME锌库存14.4万吨,减少175吨,注销仓单1.4万吨,占比9.74%。

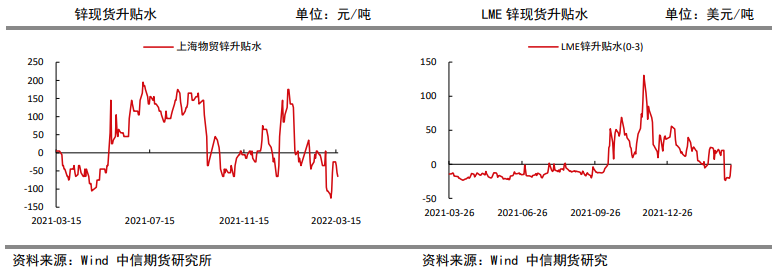

(2)3月17日锌升贴水均值减少10元至-20元/吨,沪锌期货近月端转为Back结构;3月16日LME锌升贴水(0-3)增加15.5美元-1.5美元/吨,LME锌价近月端维持平水结构。

(3)据报道,总部位于比利时的全球金属矿业公司Nyrstar公司宣布将重启其位于法国的Auby锌冶炼厂,Nyrstar称:在接下来几周Auby锌冶炼厂将会控产运行,但当前电价令其位于欧洲的冶炼厂无法满产运行。

由于电价持续飙升,在关闭法国的Auby工厂之前,该公司已于2021年10月将其位于欧洲的三家冶炼厂产能削减了50%。

Nyrstar公司三个冶炼厂产能分别为:Budel(位于荷兰)29.3万吨/年,Auby(位于法国)17.2万吨/年,Balen(比利时)28.5万吨/年。

行情监测

逻辑

供应端:

昨日Nyrstar宣布将重启旗下冶炼厂Auby,该厂年产能17.2万吨,海外减产预期有所松动,导致隔夜锌价较其他有色走势偏弱。

但由于欧洲能源危机引致电价居于高位,冶炼端仍难以改变亏损局面,国内矿端偏紧,加工费下调,国内锌冶炼利润亏损缩窄但仍然处于低位,供给维持偏紧。

需求端:

初端开工率整体大幅回升,但北方地区整体开工延后,企业订单尚未明显增量。

2022年专项债额度偏高,财政资金宽裕,多个项目上马,基建需求乐观。

库存内外差别较大,国内节后累库超预期,但目前出现去化,叠加海外持续去化,目前处于低位。

整体来看,供给略紧,需等待基建落地,短期疫情影响下游开工和消费,叠加美联储加息落地,价格或有下行,中长期基建支撑需求震荡偏强。

操作建议:谨慎持多或减仓。

风险因素:进口增多;消费迅速转弱;疫情持续恶化。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号