背景分析

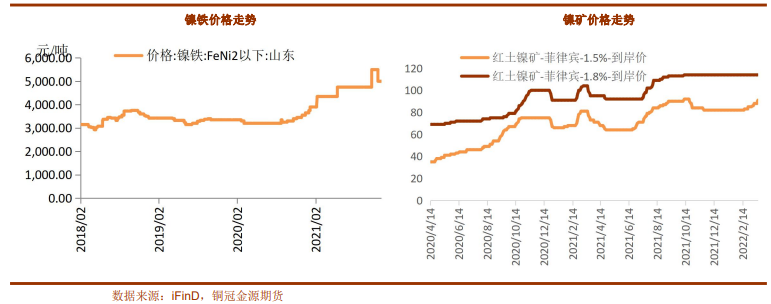

镍铁方面,市场内暂无主流成交,Mysteel高镍铁国内到厂价暂稳至1580-1600元/镍;印尼镍铁FOB价格暂稳至220美元/镍。

后市展望

整体来看,镍价将逐步恢复常态,市场波动将继续收窄。目前国内需求不佳,高镍价将继续受到抵制,后期仍有回落空间。

研报正文

交易数据

市场行情回顾

期货方面:

上周国内镍价低开高走,价格波动开始收窄。

周初,镍价大幅跳空低开,盘中震荡回升,逐步收复跌幅;周二镍价一度冲高,但是此后再度回落;周三镍价出现单边上涨,最高至237000元/吨,但周四镍价就出现下跌,基本收复隔夜涨幅;周五镍价走势窄幅震荡,最终收于219620元/吨,较此前一周下跌2570元,跌幅1.16%。

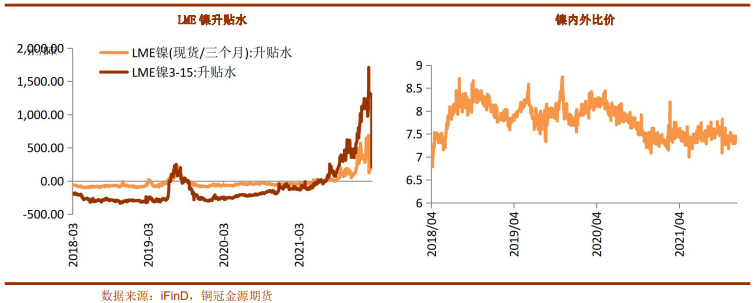

伦镍方面,伦镍走势上周在恢复交易之后连续出现跌停。上周周三,伦镍才开始恢复交易,并限制了5%的涨跌停限制,开盘之后,在一系列故障后,伦镍封于跌停,并取消了之后交易;周四伦镍涨跌停板提升至8%,伦镍继续封住跌停;周五伦镍涨跌停继续提升至12%,毫无意外的继续封住跌停,最终收于36915美元/吨,较此前下跌13385美元,跌幅26.61%。

整体来看,伦镍仍有至少一个跌停板的回落空间,预计随着伦镍交易逐步恢复政策,镍价走势波动将进一步收窄。

现货方面:

周初,长江有色网1#镍价报218300-221300元/吨,均价219800元/吨,跌12050元,华通现货1#镍价报215050-218550元,均价216800元/吨,跌11450元,广东现货镍报211300-211700元/吨,均价211500元/吨,跌13000元。

周尾,长江有色网1#镍价报222800-224300元/吨,均价223550元/吨,跌4100元,华通现货1#镍价报223050-224150元,均价223600元/吨,跌2900元,广东现货镍报223000-223400元/吨,均价223200元/吨,跌2500元。

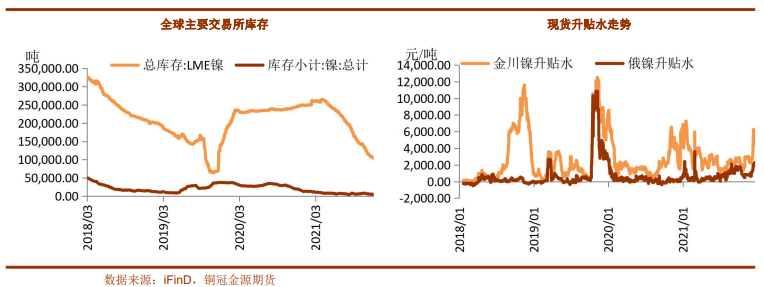

库存:

截至3月18日,LME镍库存较此前一周减少1344吨,SHFE库存较此前一周增加1044吨,全球的二大交易所库存合计81867吨,较此前一周减少300吨。

伦镍库存上周再次回落,整体依然处于回落之中,已经接近前期低点;国内库存上周小幅回升,但依然处于偏低位置。

相关图表

逻辑观点

上周国内外镍价走势的波动开始有所收窄。国内镍价在低开之后,逐步反弹,此后在22万的位置窄幅盘整;伦镍则在恢复交易之后连续三个交易日出现跌停板。

镍矿方面,Mysteel红土镍矿FOB、CIF价格延续上涨走势,Ni:1.4%矿CIF82-84美元/湿吨,Ni:1.8%矿CIF128美元/湿吨。

镍铁方面,市场内暂无主流成交,Mysteel高镍铁国内到厂价暂稳至1580-1600元/镍;印尼镍铁FOB价格暂稳至220美元/镍。

上周青山表示获得了银行的授信,未来青山集团会选择合适的时机减仓,至此伦镍的逼空行情接近尾声,预计下周随着伦镍继续回落,内外价差回归理性范围之后,市场将开始逐步恢复常态。

目前市场关注的另一个焦点在于疫情的影响。国内各地再遇疫情考验,尤其华东地区、广东部分市及东北部分地区相对严重,华东某钢厂原料运输受阻,从而造成生产原料短缺,预计影响产量2-3万吨,折算预计影响原生镍消费0.15-0.25万镍吨。

下游需求方面,硫酸镍企业多暂停接单,前驱体企业亦暂停采购观望当中,普遍对该价格接受度不佳,企业目前使用库存进行生产,终端企业大多难以接受高价硫酸镍。

不锈钢社会库存整体仍呈小幅去库态势,但主要是运输问题导致,整体需求难以释放,“金三”过半了也没有旺季的表现。

整体来看,镍价将逐步恢复常态,市场波动将继续收窄。目前国内需求不佳,高镍价将继续受到抵制,后期仍有回落空间。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号