背景分析

上周社会库存25万吨,环比下降8000吨,春节后累库基本结束,整体累库幅度较大,在历年上边界附近。

风险提示

下游开工季节性抬高,但在疫情、高锌价、低利润压制下,同比较差。基建在宏观层面已经发力,但微观层面仍需验证。

研报正文

基本面

供需:

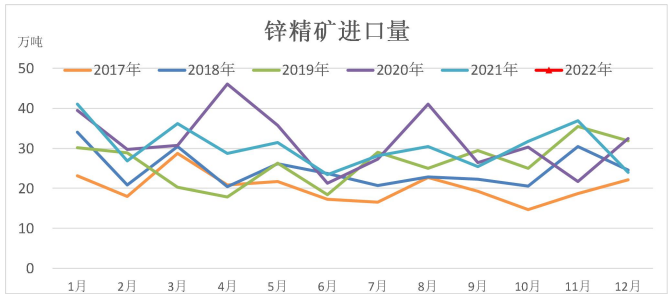

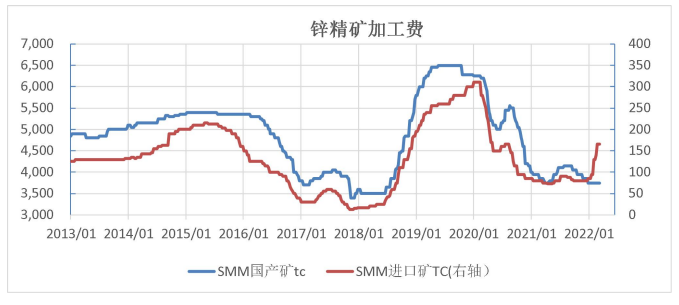

海外锌精矿加工费上调至165美金,但进口矿仍然昂贵,需上调到200美金以上才会相对划算。

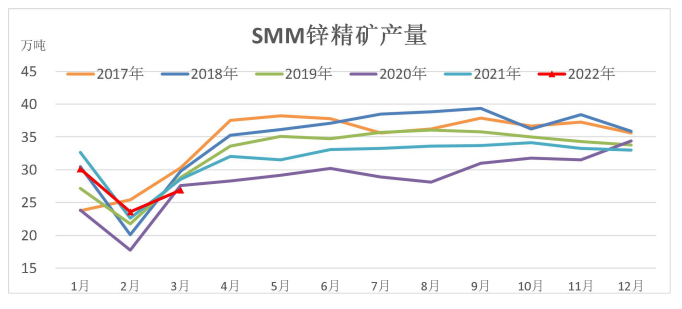

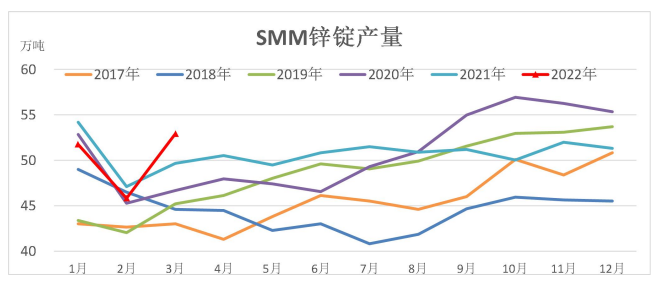

目前国内矿的冶炼利润已经将近1000元,但使用海外矿的冶炼厂依然不赚钱,锌锭3月日均产量增幅可能不及预期。虽有基建预期,现实需求依然没有亮点,且锌需求受疫情影响不小。国内供需两弱。

库存:

上周社会库存25万吨,环比下降8000吨,春节后累库基本结束,整体累库幅度较大,在历年上边界附近。LME库存增加2600t至14.3万吨。

价格:

国内现货小幅贴水,价差为小幅的BACK;LME3-15价差高位回落。

市场数据跟踪

观点

供应:

全球锌矿供应依然不高,进口矿加工费虽有上涨,但冶炼利润相比国内矿依然少1000多元,使得陕西等进口依赖较大的冶炼厂增加检修,3月增产可能不及预期。欧洲电价大幅回落至200欧元的水平,使得海外冶炼厂可以复产。

需求:

下游开工季节性抬高,但在疫情、高锌价、低利润压制下,同比较差。基建在宏观层面已经发力,但微观层面仍需验证。

总结:

目前锌锭依然供需两弱,库存也脱离历史低位,看震荡。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号