背景分析

企业检修计划偏多,供给压力不大;下游聚酯负荷维持高位,但终端订单不足加之疫情抑制国内需求释放,聚酯端有降负预期,基本面缺乏强支撑。

风险提示

尝试博弈修复性反弹,注意波动加剧风险,密切关注地缘局势及上下游装置变化。

研报正文

基本面分析

1、俄乌谈判进程缓慢

俄乌谈判相关工作仍在进行中,据央视新闻报道,当地时间17日,乌克兰方面表示停火协议的达成仍需时日,俄乌两国总统或将在停火协议文本确定后举行会谈。

不过俄罗斯总统新闻秘书佩斯科夫表示,俄乌代表团谈判工作仍在继续,目前尚未签署协议;普京总统尚没有前往乌克兰的计划。

2、俄罗斯能源供应担忧挥之不去

当地时间3月17日,美国众议院以424票同意、8票反对的投票结果通过一项法案,终止美国与俄罗斯和白俄罗斯的正常贸易关系。

该法案将提高美国对俄罗斯和白俄罗斯的商品关税,并赋予总统拜登对俄罗斯和白俄罗斯出口商品征收更严格进口税的权力。目前许多国家已经精致购买俄罗斯石油,炼油商和最终用户必须在未来几周迅速做出调整。

IEA月报表示,从下个月开始,俄罗斯可能每天减少300万桶石油和石油产品的出口,这一供应缺口将远高于因燃料价格上涨而导致的需求减少100万桶/日的预期。

不过欧盟出台对俄罗斯石油领域的相关制裁,仅仅禁止了俄油气以及Transneft对外投资,并未跟随美国的进口禁令。

3、OPEC维持2022年全球石油需求增长预估不变

OPEC最新月报维持2022年全球石油需求增长预估在415万桶/日不变,但表示战事持续将造成投资减少以及消费量下降。

因俄罗斯原油出口受到制裁,市场对OPEC原油的需求今年将增至2903万桶/日,高于上个月预估的2892万桶/日。

4、EIA周报:美国原油库存意外增长,汽油库存下滑上周美国原油库存意外增加,库欣库存亦增长

EIA数据显示,截止3月11日当周,美国原油库存增加430万桶,之前分析师预期为减少140万桶。

库欣库存增加180万桶至2400万桶。当周炼厂加工量增加22.4万桶/日,平均产能利用率上升1.1个百分点,原油产量维稳在1160万桶/日。

截止3月11日当周,美国汽油库存减少360万桶,市场预期为减少160万桶;包括柴油和取暖油的馏分油库存增加33.2万桶,市场预期为减少180万桶。

5、PTA基差小幅回落

上周期现货价格齐跌,基差小幅回落,隆众数据显示,截止3月17日,华东地区PTA现货基准价5680元/吨,较前一周四回落344元/吨;基差-20元/吨,较前一周五回落20元/吨。

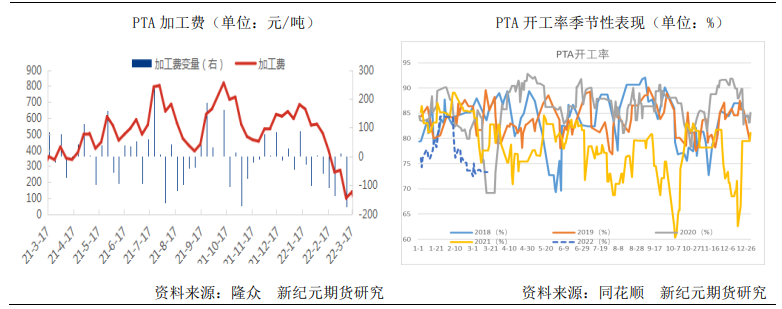

6、PTA加工差有所修复

地缘政治关系缓和,原油大幅下挫,PX成本端坍塌,而PTA检修较为集中,跌幅相对有限,支撑加工费有所修复。隆众数据显示,3月11日-3月17日当周本周国内PTA平均加工区间在139元/吨,环比+40.10%,同比-46.12%。

7、检修计划偏多,供应相对偏紧

上周国内PTA装置周度产量102.14万吨;较上周-0.17万吨。其中,扬子石化65万吨装置检修,虹港石化150万吨装置检修,四川能投100万吨装置延期复产。

PTA开工率小幅下滑,同花顺数据显示,截止3月17日,PTA开工率73.31%,较前一周四回落0.09个百分点。后期来看,逸盛材料360万吨装置有提负预期,新凤鸣2号250万吨装置推迟检修,预计下周国内PTA产量微幅增加。

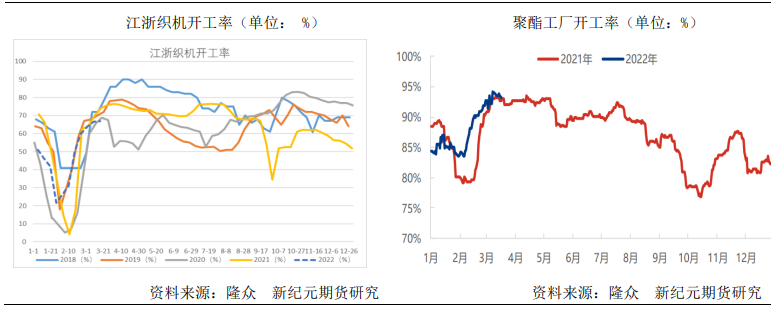

8、聚酯开工维持高位,后期存在减产预期,但并未明确落实步骤

重启与检修并存,上周聚酯开工小幅回落;受疫情影响,江浙织机开工恢复缓慢。

隆众数据显示,上周期聚酯行业周度平均开工为93.22%,较前一周回落0.74个百分点;江浙织造开工率为66.86%,环比回升0.2个百分点。

本周国内聚酯行业装置暂无明确检修计划,部分企业受需求影响存在减产预期,但并未明确落实步骤。

终端表现疲弱,聚酯各产品产销弱于上周,库存小幅增加。

同花顺数据显示,截止3月18日,江浙织机涤纶短纤库存天数1.9天,较上周回升0.4天;涤纶长丝FDY27.5天,较上周回升1天;涤纶长丝DTY31天,较上周回升2天;涤纶长丝POY26.5天,较上周回升1.5天。

9、PTA小幅去库

隆众数据显示,截止3月17日,PTA社会库存量378.35万吨,较上周-8.45万吨,环比-2.19%。

观点总结

原油方面,俄乌谈判释放乐观预期,能源价格高企及中国疫情抑制燃料需求,周内一度导致油价大幅回落。不过IEA警示,俄罗斯燃料供应中断的损失可能远远大于油价高企所造成的需求降幅。供应担忧挥之不去,油价在挤出部分风险溢价泡沫后,面临重新评估,短线重回高位震荡。

自身基本面而言,企业检修计划偏多,供给压力不大;下游聚酯负荷维持高位,但终端订单不足加之疫情抑制国内需求释放,聚酯端有降负预期,基本面缺乏强支撑。

中期看,上半年PTA新增产能有限,或存在阶段性去库,基本面支撑良好;原油强势运行带来成本支撑,PTA积极跟随原油波动。

操作建议:尝试博弈修复性反弹,注意波动加剧风险,密切关注地缘局势及上下游装置变化。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号