后市展望

流通环节来看,因下游工厂订单不足,加之原料处在下跌进程中,工厂需求乏力,整体库存堰塞于中游的情势暂无缓解且仍有增大可能。短期上游运行压力不减。

背景分析

从下游利润来看,PE方面,华北地膜和棚膜价格分别为9900元/吨和10900元/吨,下跌200元/吨;PP方面,华东BOPP为1130元/吨,下跌400元/吨。

研报正文

期现价格情况

3月18日,LLD和PP拉丝基准价分别为8900和8750元/吨,主力合约对应基差分别为18和-15。

从外盘价差来看,3月18日LLD和PP的远东CFR完税价格分别为9502元和9978元,进口利润分别为-602元和-1228元。

从下游利润来看,PE方面,华北地膜和棚膜价格分别为9900元/吨和10900元/吨,下跌200元/吨;PP方面,华东BOPP为1130元/吨,下跌400元/吨。

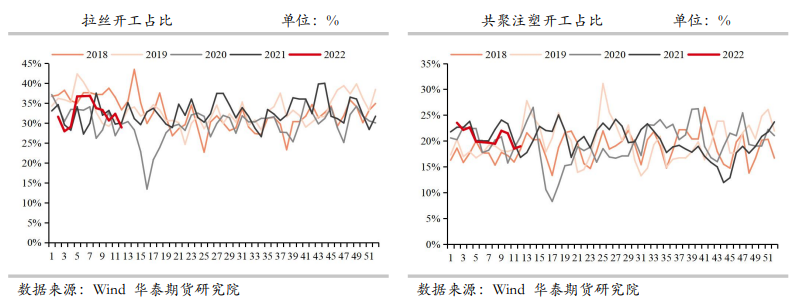

相关品价差来看,华东LD与LLD价差为2550元/吨,HD-LLD价差100元/吨;共聚PP与PP拉丝的价差为100元/吨,PP共聚-PP拉丝价差上涨70元/吨;另外周末LLD和拉丝的生产比例分别为40.12%和28.64%。

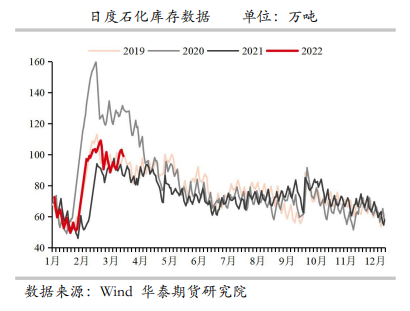

市场数据跟踪

基本面分析及交易策略

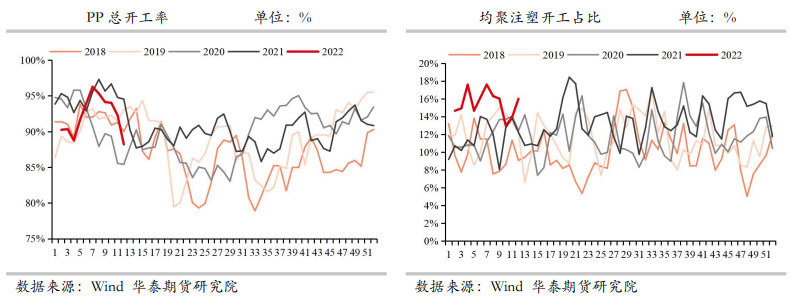

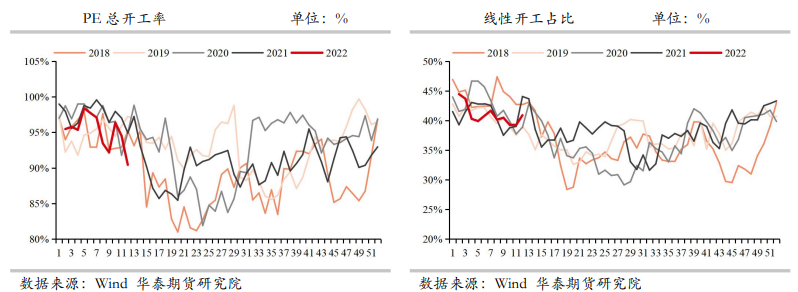

供给方面,3月18日PE和PP装置开工率分别为88.28%和87.75%。

上周新增兰州石化LDPE装置、燕山石化HDPE装置1线和新LDPE装置、烟台万华HDPE装置、海国龙油全密度装置、大庆石化HDPE装置B线、天津联合LLDPE装置、茂名石化老LDPE装置、独山子石化新全密度装置一线中修或大修,检修涉及到的年产能在322万吨,环比增加118万吨。

目前PE检修损失量在4.17万吨,上周检修损失量修正为2.65万吨,环比增加1.52万吨,周度检修损失量处在高水平,且部分炼化企业继续降负荷,因此国内PE供应量继续减少。

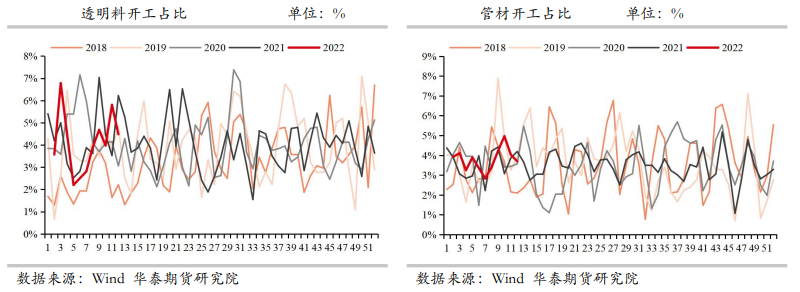

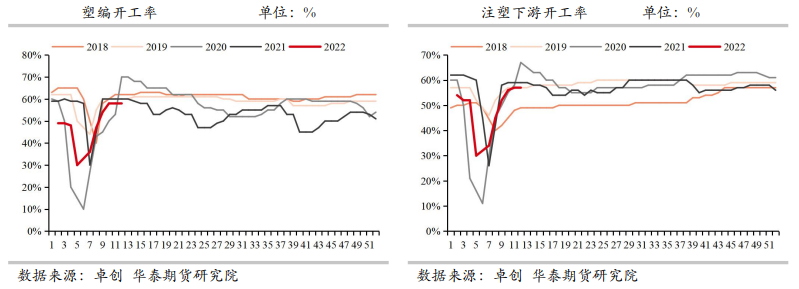

需求端来看,PE下游开工方面,农膜51%(+2%),包装膜58%(-3%);PP下游开工方面,塑编58%(+0%),BOPP62%(-1%),注塑57%(+0%)。

上周上游降负装置增多,开工继续下降,生产端产量环比上周降低5.64%。

流通环节来看,因下游工厂订单不足,加之原料处在下跌进程中,工厂需求乏力,整体库存堰塞于中游的情势暂无缓解且仍有增大可能。短期上游运行压力不减。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号