后市展望

综合来看,目前原油虽有回落,但是对聚乙烯成本支撑仍然存在。供需方面,聚乙烯行业开工率、产量继续下降,供给端继续改善。

背景分析

据百川数据,截止4月1日,聚丙烯行业毛利-982.26,较上周基本持平,即便油价回落,聚丙烯毛利未能改善,说明聚丙烯价格弱势。

研报正文

宏观面

受疫情影响,国内宏观经济整体受到一定影响,3月制造业PMI跌破景气区间,跌至49.5%。3月疫情在全国多点复发,尤其以吉林、上海较为严重。

疫情对生产造成不利影响,使得3月制造业PMI下滑。疫情同时也影响到需求,使得近期宏观面出现暂时性压力。但是,疫情缓解后,制造业PMI大概率重回景气区间。因此,宏观面中期将继续保持平稳。

此外,货币政策将继续保持适度宽松,这将保障投资需求,对于稳定宏观经济也是非常重要的。

基本面

1、原油

美国能源信息署数据显示,截止2022年4月1日,美国原油产量为1180万桶/日,连续二周保持10万桶/日的增幅。尽管美国政府要求美国石油生产商增加产量,但是,他们更倾向于增加企业收益,而不是增加投资,所以美国方面的产量增加力度有限。

库存方面,EIA原油库存周报显示,美国原油库存较上期增加242.1万桶,汽油库存较上期下降204.1万桶,航空煤油库存较上期下降69.8万桶。截止4月1日,美国战略石油储备较上期下降374.2万桶,美国全口径库存——原油和石油产品(包括战略储备)较上期增加144.4万桶。高价原油对需求应有所抑制,导致全口径库存上升。

自美国决定在未来6个月内释放1.8亿桶战略储备后,4月5日凌晨国际能源署(IEA)宣布释放1.2亿桶战略储备原油,这是国际能源署47年历史上最大的油储释放量。但是,其中大约一半抛储将来自美国,美国这部分的原油储备释放包含在此前该国宣布的1.8亿桶石油储备释放总量中。因此,实际释放的数量合计是2.4亿桶。

另一方面,面对四十年来最热的通胀,美联储暗示将以每月最高950亿美元的幅度缩小资产负债表,进一步收紧整体信贷。

周三公布的3月会议纪要还显示,“许多”官员上月本来更倾向于加息50个基点,但鉴于俄乌冲突的影响,最后才决定仅加息25个基点,官员们认为如果物价压力不能降下来,未来进行一次或一次以上50个基点的加息仍可能是合适之举。释放储备,将增加供给。收紧流动性,将打击需求。油价短线承压可以理解。

但是,原油供给端持续未能改善,上周美国原油产量只增加10万桶/日,达到1180万桶/日。OPEC+增产也有限,伊朗原油也未能进入市场。因此,光靠抛储,以及紧缩货币,可能不足以改善原油供需,未来油价仍有可能再度上涨。

2、煤炭、天然气

截止4月7日,秦皇岛港5500大卡动力煤平仓价持平于735元/吨,煤炭目前仍然受到国家调控,价格持续平稳。本周国内动力煤价格稳中有降,全国动力煤均价截止4月7日为990元/吨,周环比下跌92元/吨,跌幅8.50%。产地看,近期主产地积极落实保供稳价政策,始终保持高水平供应,下调坑口价格在合理区间运行。

天然气方面,随着油价的下跌,欧洲天然气价格也有所回落,但仍在高位。目前俄罗斯继续对欧洲供气,但是4月底即将迎来卢布结算时刻,欧洲发达国家并未同意卢布支付,如果德国等国拒绝,俄罗斯将停止对欧洲供气,届时天然气价格将大幅上升。因此,目前不能认为能源价格已经趋于缓和。

综合来看,目前能源类商品,包括原油、煤炭、天然气对化工品仍然有成本支撑。

3、PE

据百川数据,截止4月1日的一周,PE开工率已降至68.71%,较上周下降2.23%,已是连续九周下降,PE同期产量36.38万吨,较上周下降2.24%,连续第八周下降。目前PE供给端仍在改善。对PE价格支撑继续存在。

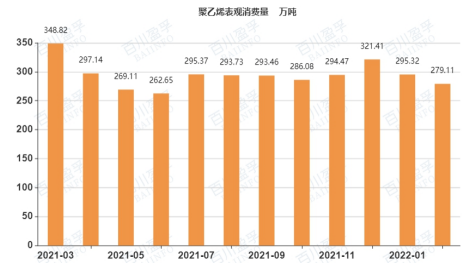

据百川数据显示,1-2月PE表观消费量279.11万吨,连续两个月下降,需求下降主要是因为疫情防控导致PE下游开工下降,以及物流受到影响。

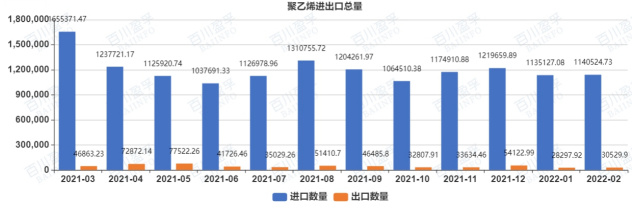

据百川数据,1月PE进口113.51万吨,较去年12月下降6.93%,2月进口114.05万吨,较1月基本持平。进口回落印证需求下滑。

据百川数据,截止4月1日的一周,PE港口库存已降至28.42万吨,较上周0.5%,虽连续五周下降,但是上周降幅明显收窄。

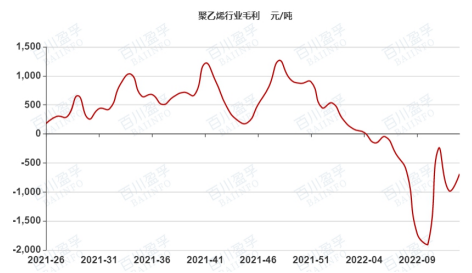

据百川数据,截止4月1日,聚乙烯行业毛利-689元/吨,较上期有所恢复,但仍在亏损区域,原油回落后,聚乙烯毛利有所恢复。

4、PP

据百川数据,截止4月1日的一周,PP粒料开工率79.42%,较上周下降0.45%,连续第五周下降。PP上周产量52.68万吨,较上周下降0.45%,连续四周下降。但是降幅已经明显趋缓,聚丙烯供给未来改善空间还需观察。

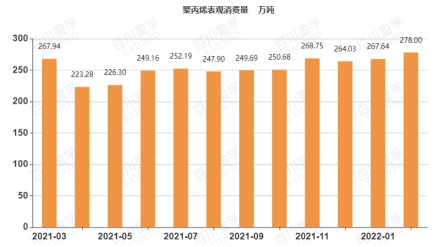

据百川数据,聚丙烯1月表观消费量267.64万吨,较去年12月上升1.37%,2月表观消费量278万吨,较1月上升3.87%。聚丙烯需求端好转,利好PP价格。

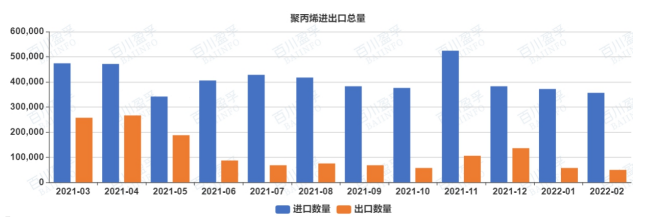

据百川数据,1月PP进口37.22万吨,较上月下降2.74%,2月PP进口35.66万吨,较上月回落4.2%。自去年12月PP进口大幅回落后,1-2月PP进口总体平稳。

据百川数据,截止4月1日的一周,PP石化库存91.06万吨,较上周上升13.4%,较上周大幅上升。在供给没有明显上升的情况下,石化库存大幅上升,反映近期需求不够理想。

据百川数据,截止4月1日,聚丙烯行业毛利-982.26,较上周基本持平,即便油价回落,聚丙烯毛利未能改善,说明聚丙烯价格弱势。

逻辑观点

综合来看,目前原油虽有回落,但是对聚乙烯成本支撑仍然存在。供需方面,聚乙烯行业开工率、产量继续下降,供给端继续改善。

但是,聚乙烯市场库存降幅明显收窄,反映终端需求仍弱,因此,原油回落以及聚乙烯需求差,是目前聚乙烯走势偏弱的原因。

后续随着疫情缓和,需求将恢复,并且原油仍有再次走强的可能,未来聚乙烯仍有望得到成本、供需的提振。

目前提振聚丙烯的主要因素仍是成本,原油回落后,聚丙烯随之回落,聚丙烯供给随开工率下降仍在回落,但是开工率、产量下降幅度已明显趋缓,而石化聚丙烯库存上周大幅上升,反映需求还是差。

但是,从成本来看,原油上涨的基础并未动摇,抛储不能从根本解决问题,未来油价仍有再次走强的可能。

并且,随着疫情好转,需求将恢复,届时库存若能回落,聚丙烯基本面仍有改善的可能,价格仍有望走强。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号