现货市场

周五,上海电解铜现货对当月合约报于贴水20-升水100元/吨,均价升水40元/吨,较前一日下跌10元/吨。

背景分析

2022年3月铜矿砂及其精矿进口218.4万吨,与去年同时段相比小幅上涨,几乎可以忽略不计。1-3月累计进口635万吨,同比去年1-3月份增加6.7%。

研报正文

交易数据

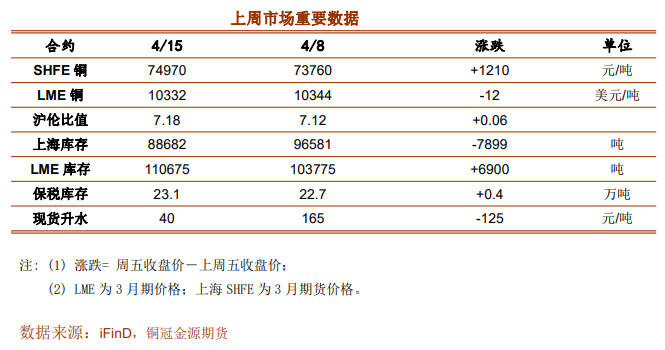

期货方面:

上周国内外铜价走势震荡向上,价格突破75000元/吨整数关口,创下一个多月新高。

周初,铜价走势仍然偏弱,价格回撤73000元/吨一线,并在此位置逐步企稳;周二铜价探底回升,价格出现见底信号;周三铜价进一步上涨,突破了此前一周多的震荡区间,价格站上74000元/吨关口,创下多日新高;周四铜价继续震荡向上;周五铜价再次迎来大幅上涨走势,日内单边走高,价格最高至75100元/吨,创下了一个多月的新高,最终收于74970元/吨,较此前一周上涨1210元,涨幅1.64%。

伦铜方面,伦铜上周走势仍以震荡为主。

周初,价格一度出现大幅回落,下探至10153美元/吨,创下了多日的新低;但是隔日伦铜就收回跌幅,日内价格持续走高,重返此前的震荡区间;周三和周四伦铜价格维持窄幅震荡,最终收于10332美元/吨,较此前一周下跌12美元,跌幅0.12%。

整体来看,铜价突破此前震荡区间,依然延续震荡上行的走势。

现货方面:

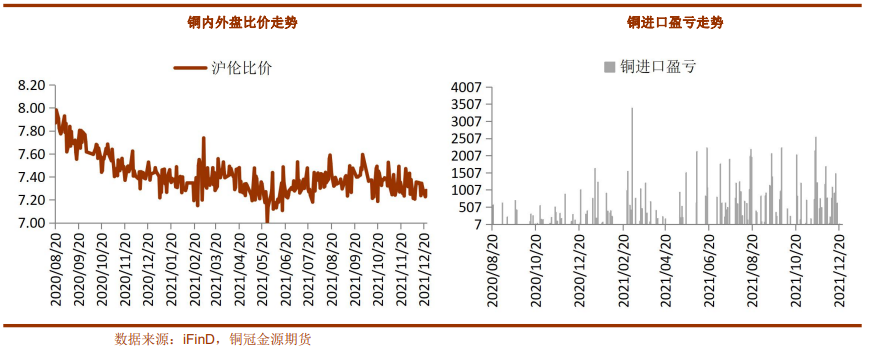

周初,上海电解铜现货对当月合约报于升150-升水180元/吨,均价升水165元/吨,较前一日持平,进入交割周期BACK月差扩至300元/吨,上海升水僵持,江浙继续坚挺500元/吨。

周五,上海电解铜现货对当月合约报于贴水20-升水100元/吨,均价升水40元/吨,较前一日下跌10元/吨,最后交易日隔月价差巨幅波动,上海现货力求平水报价拖累江浙价格。

市场信息

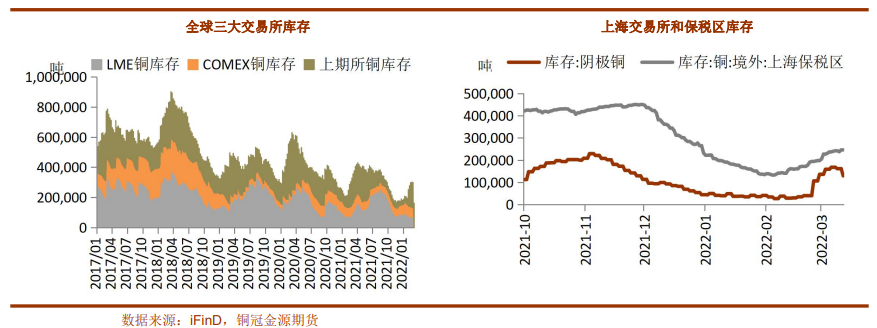

截至4月8日,LME铜库存较此前一周增加6900吨,COMX库存较此前一周增加3589吨,SHFE库存较此前一周减少7899吨,全球的三大交易所库存合计27.13万吨,较此前一周增加0.26万吨。保税区库存报23.1万吨,较此前一周增加0.4万吨。

全球交易所库存整体依然处于低位,LME库存持续增加,主要是国内出口所致;国内库存则由于疫情导致物流不畅,数据也难以体现实际供需情况。

上周美股走势震荡回落,市场重回此前高位回落的走势。原油方面,上周原油价格继续反弹,处于高位震荡。美元方面,美元上周延续涨势,再创出新高,继续处于震荡上行走势。

整体来看,市场继续关注美国未来加息的动作以及俄乌的局势发展。

市场数据跟踪

行业要闻

1.2022年3月铜矿砂及其精矿进口218.4万吨,与去年同时段相比小幅上涨,几乎可以忽略不计。1-3月累计进口635万吨,同比去年1-3月份增加6.7%。

2022年3月未锻轧铜及铜材进口504008.7吨,相比去年同期下降8.75%。1-3月累计进口1473,340.3吨,同比去年1-3月份增加2.6%。

2.铜陵有色金属集团股份有限公司金冠铜业分公司投资20亿元,为奥炉电解新增8万吨阴极铜项目和双闪节能环保升级改造项目。

技改完成后,金冠双闪粗炼产能将从40万吨提升至48万吨,精炼产能维持不变40万吨;奥炉粗炼产能维持不变20万吨,精炼产能将增设288个电解槽,产能从28万吨提升至33万吨。

待铜陵集团完成技改投产之后,铜陵有色金属集团旗下4家冶炼厂粗炼产能将达到133万吨,精炼产能达到173万吨,占据国内总冶炼产能约15%。

3.铜陵有色发布2022年第一季度业绩预告,预计2022年第一季度净利润6.15亿元,同比增长60.51%。基本每股收益0.0584元/股。

公司主产品阴极铜、硫酸价格同比大幅上升,尤其是三月中下旬开始,冶炼加工费、硫酸价格显著上涨。

逻辑观点

上周国内外铜价走势延续涨势,价格继续走高,国内铜价更是突破了此前的震荡区间,创出了多日的新高。

我们认为支撑铜价走高的因素主要还是市场对于供应的担忧,自去年底以来,LME金属市场已经多次出现了逼仓的事件,当前伦锌也在被逼仓,带动了有色市场的整体走高,因此虽然目前铜库存在国内出口的助推之下有所回升,但由于库存仍处于历史低位,伦铜难以出现明显回落。

国内方面,此前市场焦点在于疫情的发展,由于严格的管控措施,物流效率大幅下降,下游加工企业的原料和产成品发运都遭遇困难,整体需求大幅回落,铜价也因此受到了打压,一度出现回落。

但是,随着国家出台政策开始逐渐放开物流限制,以及国家继续保持稳增长的一系列政策,市场继续预期疫情结束之后需求有望出现明显回升,让铜价再次出现大幅回升。

此外,国内铜的产量由于山东炼厂停减产而不及预期,进口铜清关困难而大幅回落,供应也呈现弱势。

整体来看,市场当前处于供需双弱的状态,宏观虽然受到美联储紧缩压力,但考虑到市场对于国家稳增长的乐观预期以及俄乌局势带来供应风险的可能,我们认为铜价短期将继续处于上涨走势。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号