后市展望

国内大豆供应情况改善,压榨量持续回升,豆油预计继续累库。国际棕榈油价格高位运行,导致进口成本走高,进口利润不佳,国内买船意愿低迷,库存预计低位徘徊。

背景分析

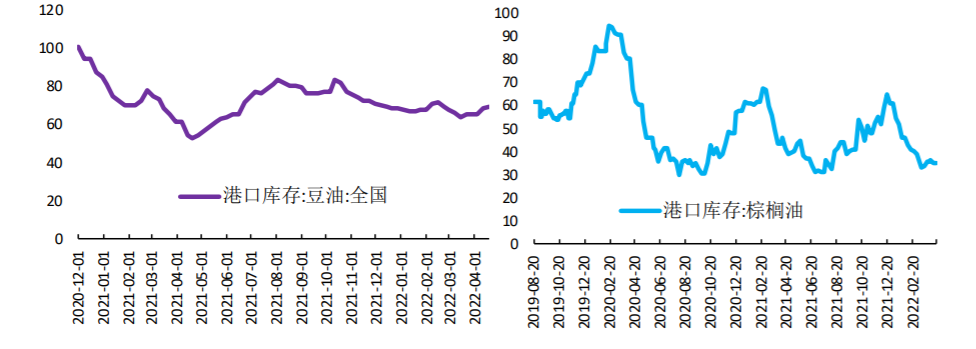

据WIND数据显示,本周全国港口豆油库存为69.75万吨,较之前一周增加1.6%。港口棕榈油库存为35.3万吨,环比下降0.7%。

研报正文

投资策略建议:

豆油:

美豆新作开始播种,但播种进度整体偏慢,而美豆近期出口强劲,支撑CBOT大豆偏强运行,也从成本端为豆油提供重要支撑。

4-5月进口大豆到港量较大,叠加抛储的影响,大豆供应趋向宽松,油厂开机率明显回升,豆油供应增多,库存小幅上升。

当前国内疫情形势较为严峻,影响下游消费,但因全球植物油供应偏紧,豆油有望继续高位运行。

棕榈油:

印尼总统周五表示,该国将从4月28日起禁止食用油及其原料出口,以控制不断飙升的国内价格。该举措进一步令全球植物油供应雪上加霜,因印尼棕榈油出口量占全球一半以上。

东南亚棕榈油进入增产周期,相关机构调查显示4月前20日马棕油产量环比增加7%左右,而出口量则环比下降13-18%。

但乌克兰葵花油出口受阻,当前全球植物油供应非常紧张,棕榈油仍有高位运行的基础,而国内库存仍旧维持低位,油厂挺价意愿较强,基差预计坚挺。

菜油:

22日中储粮菜籽油购销双向竞价交易全部流拍,国内菜油库存处于三年同期高位,进口菜籽压榨量小幅回升,但高价抑制消费,受全球植物油供应偏紧的影响,菜油预计仍将高位震荡。

下周关注:

美豆周度出口报告、马来西亚棕榈油出口、产量数据。

库存:

据WIND数据显示,本周全国港口豆油库存为69.75万吨,较之前一周增加1.6%。港口棕榈油库存为35.3万吨,环比下降0.7%。

据我的农产品网统计,本周国内油厂大豆压榨量预计为164.8万吨,开机率有明显回升,预计达到57.28%。

全国多数油厂开机率呈回升态势,其中山东、广东、广西、川渝油厂开机率回升明显。

国内大豆供应情况改善,压榨量持续回升,豆油预计继续累库。国际棕榈油价格高位运行,导致进口成本走高,进口利润不佳,国内买船意愿低迷,库存预计低位徘徊。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号