策略提示

现货市场供需较平衡,价格将窄幅震荡。

操作建议

建议在3028-3060区间操作。

研报正文

基本面:

新冠病毒散点频发,终端市场消费受限。整体供应偏紧。生产端:东北产区物流逐渐恢复。华北农户挺价意愿强。余粮所剩不足以对市场价格造成影响。

今年种植面积下降,种植成本上升支撑新作价格。东北地区土壤过湿,或推迟新作播种。整体春播进展良好。贸易端:东北贸易商报价涨幅明显达20-40元/吨,物流恢复良好。

华北地区报价坚挺。华中地区企业报价提高。西南地区西北玉米有价格优势。华南高成本支撑价格,购销清淡。东北地区港口开始恢复上量。

华南地区港口受高成本影响,报价坚挺。5月或腾库于冬小麦,有供给过量预期。加工端:东北深加工企业有建库偏高,到货一般。华北企业开工率一般,看量调价。

华中地区企业按需采购。西南地区饲料企业观望,滚动补库。华南地区饲料企业维持刚需,按需补库。本轮生猪周期接近尾期,饲料需求衰退。偏多。

基差:

4月29日,现货报价2810元/吨,09合约基差为-234元/吨,现货贴水期货。偏空。

库存:

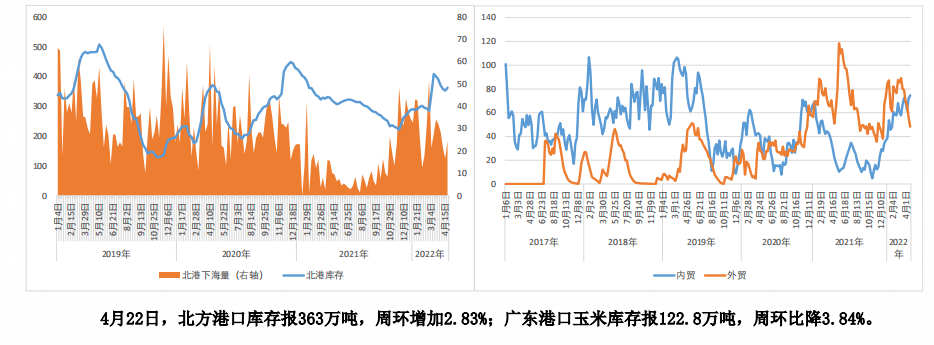

截止4月27日,加工企业玉米库存总量485.4万吨,较上周增加4.25%。4月22日,北方港口库存报363万吨,周环增加2.83%。广东港口玉米库存报122.8万吨,周环比降3.84%。偏多。

盘面:

MA20向上,09合约期货价收于MA20上方。偏多。

主力持仓:

主力持仓净空,空增。偏空。

预期:

现货市场供需较平衡,价格将窄幅震荡。建议在3028-3060区间操作。

利多:

贸易商建库意愿强、深加工企业补库意愿强。国储收粮利多。

化肥供给偏紧,价格上涨预期。受疫情影响,部分产区运输受到限制。

陈化稻谷停止拍卖。进口量由于CBOT玉米受乌克兰减供减产以及玉米播种面积预期较低的影响而走高,无价格优势而减少。贸易商看涨心态较浓,深加工企业存量意愿强。

利空:

生猪供给过量,看空饲料销量。东北物流逐渐恢复。

主要逻辑:

尽管加工端需求仍较差,但受供给短时偏紧影响,短期内玉米价格或有一定上涨空间。

主要风险点:

疫情防控情况。贸易、加工库存消耗情况。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号