行情复盘

沪铝06合约月跌幅8.38%,报收20890元/吨。

主力持仓

据统计铝期货主力持仓呈现多空双减局面。

研报正文

行情综述

上月沪铝窄幅走弱,价格重心明显下移。

月初美联储偏鹰派的加息言论对美元形成支撑,美元指数连续走高,有色板块集体承压。国内基本面看电解铝供应端持续放量,供应压力明显。

上海地区疫情较为严重,采取封城措施之后,华东地区消费持续走弱,引发铝价第二轮下跌。

铝价从月初的23000元/吨附近下跌至20300元/吨附近。临近月末中央政治局会议释放积极信号,市场情绪有所改善。

沪铝06合约月跌幅8.38%,报收20890元/吨。

价格影响因素分析

1、国际宏观:美联储暗示加速紧缩,5月加息50个基点概率较高

俄乌冲突继续升级,西方国家不断向乌克兰输送新的武器装备,双方可能引发最大军事冲突。俄罗斯停止向波兰和保加利亚供应天然气后,欧洲联盟官员号召欧洲企业不要屈服于俄方,应坚持不以卢布结算气费。然而一些欧洲企业已经开始用卢布支付,且更多企业在俄罗斯银行开设了卢布账户。

3月美国的消费价格指数(CPI)同比增长8.5%,同比涨幅创1981年12月以来最高纪录。其中,能源价格上涨了32%,食品价格上涨了8.8%。剔除食品与能源的核心CPI同比上涨6.5%,为1982年8月以来的最大同比涨幅。美联储向市场透露更加鹰派的态度,5月大概率会直接加息50个基点。

欧元区4月采购经理人综合指数PMI意外回升,且远超预期。专家认为,经济先行指标好于预期,且通胀上行进一步加剧,意味着欧洲央行内部的鹰派论调将占据上风,三季度加息的可能性大增。

总的来说,俄乌冲突对全球经济的影响持续存在,特别是在能源以及食品领域,预计将进一步抬升全球的通胀风险。美联储近期态度偏鹰,不断暗示未来将加速紧缩进程,同时,美国当下经济状况尚可,特别是消费端依然处在景气周期中。

美国经济局部强于非美经济体也推升美元指数不断突破前高。但同时,考虑到议息会议后,市场利空消息集中兑现,贵金属预计将走出探底回升的走势。

2、国内宏观:4月制造业PMI降至47.4,景气水平连续下降

中共中央政治局召开会议分析研究当前经济形势和经济工作。会议强调,要有效管控重点风险,守住不发生系统性风险底线。要坚持房子是用来住的、不是用来炒的定位,支持各地从当地实际出发完善房地产政策,支持刚性和改善性住房需求,优化商品房预售资金监管,促进房地产市场平稳健康发展。要及时回应市场关切,稳步推进股票发行注册制改革,积极引入长期投资者,保持资本市场平稳运行。要促进平台经济健康发展,完成平台经济专项整改,实施常态化监管,出台支持平台经济规范健康发展的具体措施。

中国4月官方制造业PMI为47.4,低于临界点,制造业总体景气水平继续回落,预期48,前值49.5。

从企业规模看,大型企业PMI为48.1,环比下降3.2个百分点,降至临界点以下;中、小型企业PMI分别为47.5和45.6,均比3月下降1.0个百分点,继续低于临界点。

从分类指数看,构成制造业PMI的5个分类指数均位于临界点以下。

1—3月份,在41个工业大类行业中,24个行业利润总额同比增长,15个行业下降,1个行业减亏,1个行业持平。

主要行业利润情况如下:煤炭开采和洗选业利润总额同比增长1.89倍,石油和天然气开采业增长1.51倍,有色金属冶炼和压延加工业增长52.9%,化学原料和化学制品制造业增长18.4%,纺织业增长14.0%,非金属矿物制品业增长11.0%,电气机械和器材制造业增长10.4%,专用设备制造业增长4.8%,计算机、通信和其他电子设备制造业增长2.8%,汽车制造业下降11.9%,通用设备制造业下降17.0%,农副食品加工业下降22.9%,石油、煤炭及其他燃料加工业下降29.8%,电力、热力生产和供应业下降35.2%,黑色金属冶炼和压延加工业下降49.7%。

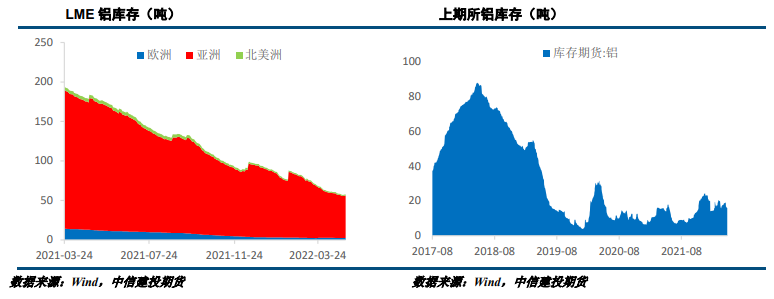

3、库存情况:电解铝库存周度去库3.4万吨

4月28日,国内电解铝社会库存:上海地区5.7万吨,无锡地区49吨,南海地区20.7万吨,杭州地区6.5万吨,巩义地区6.5万吨,天津8.0万吨,重庆0.6万吨,临沂1.7万吨,消费地铝锭库存合计98.7万吨。电解铝社会库存仍处低位,保持去库状态。

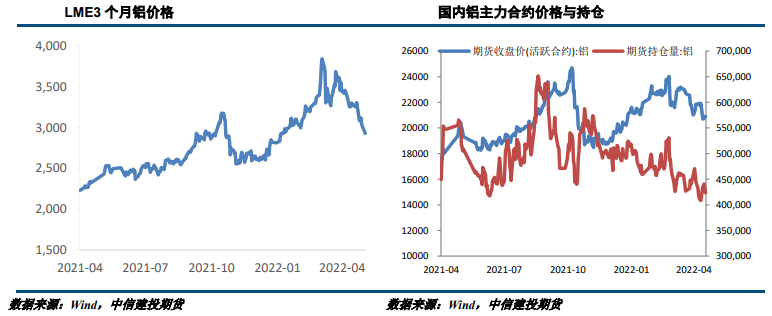

4、持仓情况:持仓量小幅减少

截至4月29日,上期所铝总持仓423008手,较上月末426593减少3585手,上月铝价震荡偏弱,总持仓量呈现先增后减的状态,月中空头增仓较为明显,月末多空持仓均有所回落。

相关图表

结论与操作建议

美联储加息预期增强叠加LME库存增加,伦铝价格小幅下跌,或施压沪铝价格。

基本面看供应端持续增长,5月在产产能或创历史新高,供应压力明显。

消费端看地产板块政策尚未完全放松,汽车板块仍受疫情制约,5月短期难言乐观。假期加工企业开工率有所下滑,预期节后库存小幅累增,对价格有所压制。

节前中央会议释放积极信号,市场对下半年消费预期有所改善,短期铝价大幅下跌概率较低。宏观情绪有所改善,基本面短期偏空。

预计06合约下周波动区间20200-21000元/吨,操作上区间操作为主,冶炼企业逢高增加套保头寸。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号