行情复盘

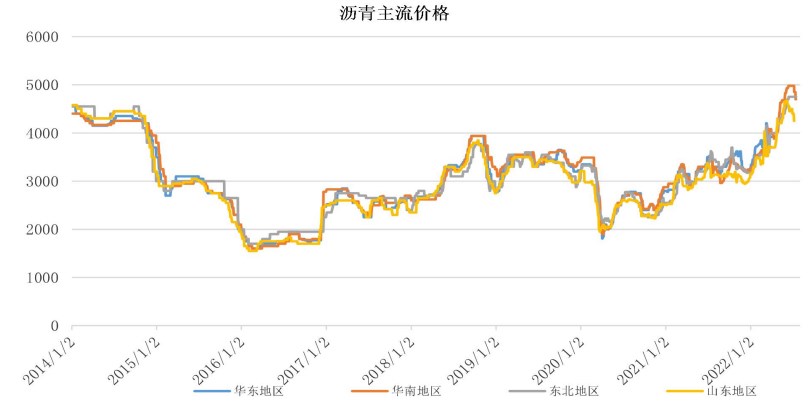

7月18日,石油沥青期货主力合约收涨7.27%至4044元。

主力持仓

7月18日,石油沥青期货主力持仓呈现多空双减局面。

现货市场

本周沥青期货价格回落至4月份起涨点,现货区间4250-4750元,现货区间下沿区间下跌了200元,反应较滞后。

背景分析

库存方面,本周厂库与社会库存仍保持同比低位。最新炼厂开工率环比再次继续增加,但同比保持低位水平。沥青现实仍维持较低库存,但成本端的利多因素松动后,成本端下移。加之整体宏观商品环境偏弱。

研报正文

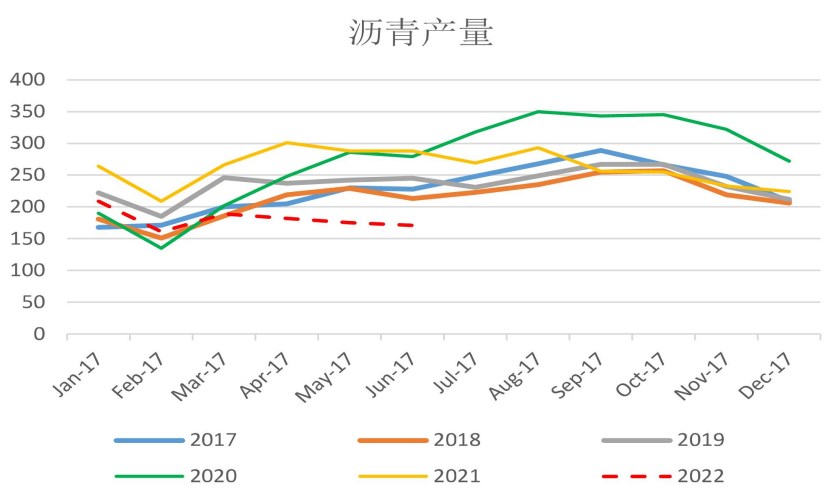

供应:

(数据均来源于百川资讯)炼厂开工率:预计截至7/23日,国内74家主要炼厂开工32.47%,周环比+0.48%。

周度产量:截止7/9周度产量39万吨。

月度产量:2022年6月产量预计171万吨,环比-2.3%,同比-41%。

需求:

月度表需:2022年6月表观需求192万吨,同比-39%。

年度表需:2021年表观需求3419万吨,同比增长-7.6%。

库存:

24家主要沥青厂库存率:截止7/16日,厂库库存率为32.31%,周环比1.26%。

91家社库库存率:截止7/9日,社会库存率为30.13%,周环比1.27%。

基差:华东地区:855;华南地区:1015;东北地区:1065;山东地区:565。

利润:截止7/16日,行业成本为4300元/吨;行业毛利为-120元/吨。

观点:本周沥青期货价格回落至4月份起涨点,现货区间4250-4750元,现货区间下沿区间下跌了200元,反应较滞后。

库存方面,本周厂库与社会库存仍保持同比低位。最新炼厂开工率环比再次继续增加,但同比保持低位水平。沥青现实仍维持较低库存,但成本端的利多因素松动后,成本端下移。加之整体宏观商品环境偏弱。

期货价格对市场更敏感,尤其远月合约表现更弱。但无论如何价格已从高位4900附近下跌至今25%左右,成本端暂时修整的情况下,沥青期货也需要时间修整。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号