行情复盘

12月2日,玉米期货主力合约收跌0.48%至2886元/吨。

主力持仓

12月2日,玉米期货主力持仓呈现多空双减局面。

现货市场

2022年11月份国内各地现货价格震荡上涨。其中,长春由月初2680元/吨涨至2850元/吨;潍坊由月初2885元/吨涨至3135元/吨;鲅鱼圈由月初2820元/吨涨至2960元/吨;锦州港与鲅鱼圈相似,由月初2810元/吨涨至2960元/吨;广东港由月初2970元/吨涨至3090元/吨。

期货市场

2022年11月玉米主力合约中旬一度下跌,下旬迅速反弹,月底回落收尾。截止2022年11月30日,月内最高价结算价2931元/吨,最低价结算价2813元/吨,2022年11月30日主力合约结算价2897元/吨,较2022年10月31日2873元/吨涨24元/吨,涨幅0.84%。

研报正文

【摘要】

国内主产区受前期雨雪天气影响,推迟收割晾晒,推延上市时间,基层挺价心理与期现价格上涨不乏趋同。东北产区近期因疫情复发,物流停滞,供需错配,基层卖压后移。未来几日全国陆续迎来冷空气,东北降雪或将导致玉米外运雪上加霜。北方港口因汽运成本高,铁路运费涨,产区基层挺价惜售,刚需阶段性支撑价格。南方港口受期货价格及北港提价的影响,价格坚挺。

需求方面,由于国内疫情反扑,全国多地实行静默管理,形式不容乐观。即便各地深加工企业频频上调收购价,刺激上量,实际收效甚微。以山东地区为例,为吸引到货,深加工工厂已调价至3000元/吨以上,然近一周日均晨间到车仅维持在100余辆,远低于常规水平。叠加产区供应缩紧,说一句有价无量,虽尚不及也逼近。当然这其中也不乏炒作水分,毕竟成交有限,价格或存在虚高成分。

受政策扰动、前月压栏及本月二次育肥出栏的增加,生猪价格走低。集团尚可维持正常出栏,小微企业及散户抗价能力微弱,市场供应增加,饲料需求有所下降。部分企业表示,11月消费需求或环比下降2成。值得注意的是,虽然猪价下滑导致养殖利润连续四周下降,但仍存在较好的利润,距离春节仅剩不足两月,未来疫情不可预测,部分企业存在节前补货的需求。

总的来说,当前玉米期现双涨,主要受疫情推动。当季玉米实际购销尚未全面开始,大部分粮源仍保留在基层农户手中。若物流恢复,农户节前变现,巴西玉米同时到港,市场将涌现大量玉米,届时玉米价格大概率高位回落。可疫情发展不可预测,也可能出现节前供应持续偏紧,透支行情,卖压后移。

【报告正文】

一、期现行情回顾

期货市场:2022年11月玉米主力合约中旬一度下跌,下旬迅速反弹,月底回落收尾。截止2022年11月30日,月内最高价结算价2931元/吨,最低价结算价2813元/吨,2022年11月30日主力合约结算价2897元/吨,较2022年10月31日2873元/吨涨24元/吨,涨幅0.84%。2022年11月玉米淀粉主力合约和玉米走势相似,但整体呈现震荡上涨的态势。截止2022年10月31日,月内最高价结算价3138元/吨,最低价结算价2924元/吨,2022年11月30日主力合约结算价3115元/吨,较2022年10月31日2959元/吨涨156元/吨,涨幅5.27%。

现货市场:2022年11月份国内各地现货价格震荡上涨。其中,长春由月初2680元/吨涨至2850元/吨;潍坊由月初2885元/吨涨至3135元/吨;鲅鱼圈由月初2820元/吨涨至2960元/吨;锦州港与鲅鱼圈相似,由月初2810元/吨涨至2960元/吨;广东港由月初2970元/吨涨至3090元/吨。

受疫情影响,月初北港暂停作业,开始静默,港内装船正常,现货价格偏强。中旬北港静默结束,但到港偏低,还在逐步恢复中,叠加汽运成本较高,基层惜售,部分企业提价吸引到货。蛇口港受盘面拉动及北方港口偏强影响,贸易商报价上涨,但实际成交有限。月底北方港口因汽运成本高,铁路运费涨,产区基层挺价惜售,刚需阶段性支撑价格。南方港口受期货价格及北港提价的影响,价格坚挺。

二、玉米基本面分析

1.中储粮玉米竞价交易情况

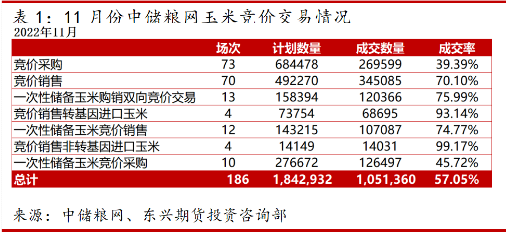

2022年11月1日-30日中储粮网共进186场玉米竞价交易,其中玉米竞价采购交易73场,计划采购数量684,478吨,实际成交数量269,599吨,成交率39.39%。玉米竞价销售交易70场,计划销售数量492,270吨,实际成交数量345,085吨,成交率70.1%。一次性储备玉米购销双向竞价交易13场,计划交易数量158,394吨,实际成交数量120,366吨,成交率75.99%。竞价销售转基因进口玉米4场,计划销售数量73,754吨,实际成交数68,695吨,成交率93.14%。一次性储备玉米竞价销售交易12场,计划销售数量143,215吨,实际成交数量107,087吨,成交率74.77%。竞价销售非转基因进口玉米4场,计划销售数量14,149吨,实际成交数量14,031吨,成交率99.17%。一次性储备玉米竞价采购交易10场,计划采购数量276,672吨,实际成交数量126,497吨,成交率45.72%。本月竞价场次明显增多,其中采购场次及计划数量罕见超过销售,成交率达4成左右,带动市场情绪。

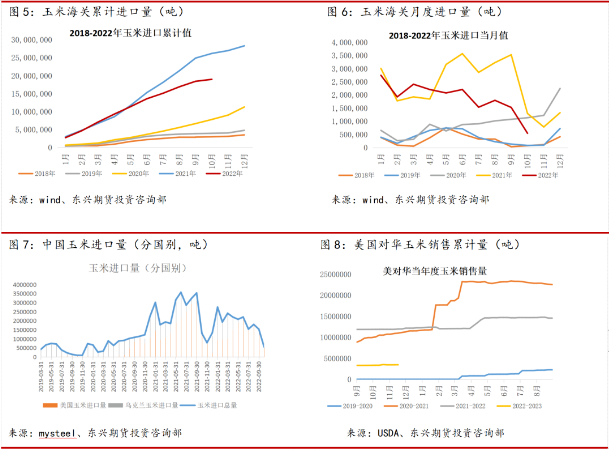

2.月度进口量继续减少,巴西首船玉米启航

海关数据显示,今年10月份中国玉米进口量继续下跌。2022年10月份玉米进口量为54.73万吨,较前月环比减少64.32%,较去年同期同比减少58%。今年1至10月份玉米累计进口量为1901万吨,较去年同期同比减少27.53%。其中10月份进口美国玉米51.26万吨,较前月环比减少14.49%,较去年同期同比减少66.37%。进口乌克兰玉米3.14万吨。

美国农业部发布的出口检验周报显示,截至2022年11月17日当周,美国对中国(大陆地区)的玉米出口检验量为152802吨。前一周美国对中国大陆的玉米出口检验量为208077吨。当周美国对华玉米出口检验量占到该周出口检验总量的30.84%,上周是42.99%。

自今年早些时候中国和巴西签署协议以来,第一船巴西玉米将在周三(11月23日)启航运往中国。自今年早些时候中国和巴西签署协议以来,第一船6.8万吨巴西玉米11月23日在桑托斯港启航运往中国,进口商中粮集团。本月还有三艘船计划离港,使得11月巴西对华玉米出口量接近20万吨。12月前几天也一艘玉米货轮将在启航前往中国。

乌克兰农业部周一公布的数据显示,乌克兰在2022/23年度迄今为止出口约1620万吨谷物,较上一年度同期的2380万吨的出口量下降31.7%。这其中包括近630万吨小麦、860万吨玉米和130万吨大麦。农业部的数据显示,在11月的前20日,谷物出口量为300万吨,较2021年11月同期减少29.7%。政府表示,乌克兰今年可能收获5000万至5200万吨谷物,低于2021年8600万吨的创纪录水平。

3.饲料原料价格飙升,小麦进口激增

2022年4月共进行2场次政策性小麦拍卖,分别于4月6日及4月13日,计划竞拍销量总计1,104,298吨,竞拍成交量1,059,091吨,成交率分别为95.38%,96.44%。随后政策性小麦拍卖停止,直至10月12日恢复,10月份共进行2次政策性拍卖,分别在10月12日及10月19日。10月12日计划销售数量12509吨白小麦(高寒),全部成交,最高价2870元/吨,最低价2060元/吨,均价2724元/吨,较上期下跌48元/吨。计划销售数量27517吨白小麦(非高寒),全部成交,最高价3030元/吨,最低价2500元/吨,均价2876元/吨,较上期下跌25元/吨。10月19日计划销售40026吨,成交比率100%,平均价2829元/吨。作为对比,上期4月13日新疆地区投的国家临储小麦,最高成交价2500元/吨,成交均价2420元/吨。可见市场主体竞抢激烈,成交火爆,溢价幅度大。11月2日国家临储小麦计划成交40476吨,成交比率100%,成交均价2865元/吨,周比上涨22元/吨。

2022年10月份我国小麦进口1,237,591吨,较9月份环比增加240.36%,较2021年10月同比增加158.73%。2022年1-10月累计进口7,804,116吨,较去年同期同比减少3%。从进口国来看,2022年10月,我国小麦进口国主要是澳大利亚、加拿大、美国。澳大利亚进口量45.54万吨,占到总进口量的36.8%;加拿大进口量36.95万吨,占到总进口量的29.85%;美国进口量33.7万吨,占到总进口量的27.23%。

综合来看,今年我国从澳大利亚进口小麦数量大幅增加,从美国进口小麦数量较往年有所减少。中国从澳大利亚进口小麦大增的原因,主要是为了适应国内生猪生产的快速复苏,在玉米和大豆等其他饲料原料价格飙升后,对于澳大利亚小麦的需求升高。今年美国等多个北半球国家受高温天气影响,小麦等粮食作物产量降低,为了保障国内的需求减少了对外出口的数量。美国小麦价格过高,销售放缓;美元不断走强,也削弱了美国小麦的出口竞争力。

4.养殖利润连续数周下降,生猪出栏增加

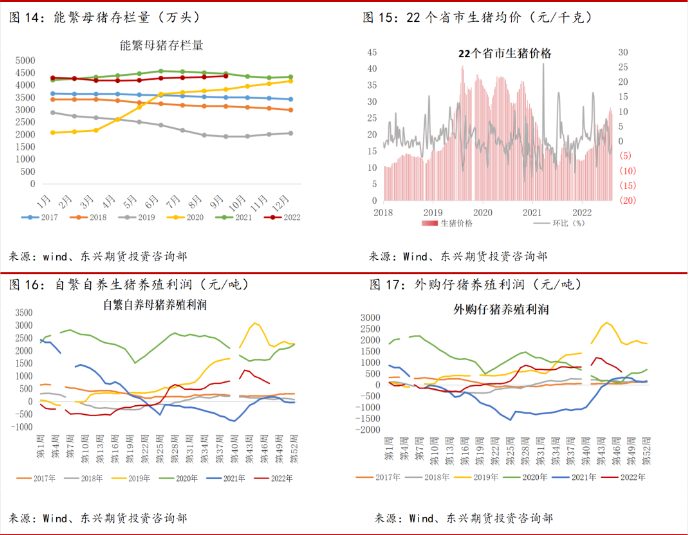

2022年9月份能繁母猪存栏为4362万头,环比增加38万头,增幅0.88%,同比减少97万头,减幅2.18%。2022年10月猪价显著上涨,波动区间在26——29元。自繁自养母猪与仔猪养殖利润本月持续下降,截止11月25日第47周能繁母猪养殖利润706.41元/头,较10月底1175.24元/头减少468.83元/头;外购仔猪养殖利润578.5元/头,较10月底1169.33元/头减少590.83元/头。

截至12月1日,饲料企业玉米平均库存34.81天,周环比增加0.31天,涨幅0.90%,较去年同期上涨3.80%。生猪出栏增加,屠宰场收猪不积极,需求跟进乏力,养殖利润继续下跌,猪价也明显下挫。养殖端饲料需求有所下降,下旬有进口玉米到货,预计12月上旬采购意向一般。部分企业表示,11月消费需求或环比下降2成。值得注意的是,虽然猪价下滑导致养殖利润连续四周下降,但仍存在较好的利润,距离春节仅剩不足两月,未来疫情不可预测,部分企业存在节前补货的需求。

5.深加工上量不足,频频提价刺激

截至11月25日当周,全国96家深加工企业玉米库存201.1万吨,较前周减少10.2万吨,跌幅4.83%,较去年同期减少110.3万吨,跌幅35.42%。山东27家深加工企业玉米库存40.5万吨,较前周减少3.4万吨,跌幅7.74%,较去年同期减少17.4万吨,跌幅30.05%。

2022年48周(11月24日-11月30日),全国主要126家玉米深加工企业(含69家淀粉、35家酒精及22家氨基酸企业)共消费玉米102.8万吨,较前一周减少8.0万吨;与去年同比减少17.4万吨,同比减幅14.47%。分企业类型看,其中玉米淀粉加工企业消费占比52.26%,共消化53.7万吨,较前一周减少3.9万吨;玉米酒精企业消费占比31.81%,消化32.7吨,较前一周减少4.5万吨;氨基酸企业占比15.93%,消化16.4万吨,较前一周增加0.4万吨。

11月25日当周,全国淀粉产量28.81万吨,较前周增加0.61万吨,增幅2.16%。淀粉库存70万吨,较前周减少0.3万吨,跌幅0.43%。开机率56.4%,前周55.2%。由于国内疫情反扑,全国多地实行静默管理,形式不容乐观。即便各地深加工企业频频上调收购价,刺激上量,实际收效甚微。以山东地区为例,为吸引到货,深加工工厂已调价至3000元/吨以上,然近一周日均晨间到车仅维持在100余辆,远低于常规水平。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号