行情复盘

本周聚酯系除乙二醇外均大幅上涨,PTA 报收5352 元/吨,+324/+6.44%。

操作建议

后市 PTA 走势或明显强于原油,单边共振时机尚未到来。

现货市场

华东现货基准价跟随期货,周均基差 100.4 元/吨,本周基差环比继续收敛,疫情放开后,盘面预期走强,逐步开始走强。

背景分析

市场进入淡季,PTA 及下游聚酯、织机开工均大幅下降,但聚酯大幅去库显示在疫情放开后,下游备货需求或开始改善,聚酯系的回暖值得更高的期待。

研报正文

一、 行情回顾

期货方面,本周聚酯系除乙二醇外均大幅上涨,PTA 报收5352 元/吨,+324/+6.44%;EG 报收 4213 元/吨,+31/+0.74%;PF 报收 7134 元/吨,+450/+6.73%。

现货方面,华东现货基准价跟随期货,周均基差 100.4 元/吨,本周基差环比继续收敛,疫情放开后,盘面预期走强,逐步开始走强。

二、 成本端

2.1 原油

本周 WTI 主连报收 74.5 美元/桶,+2.91/+4.06%。供应方面,市场将面临俄油制裁、OPEC+减产以及拜登政府补充战储的三方面因素支撑。需求方面,美国11 月零售销售月率大幅超预期走软,通胀超预期下滑,成品油裂解价差高位大幅回落,显示当前美国经济正加速走软,原油需求压力或与日俱增。金融属性方面,美国11 月CPI 数据再度超预期下行,但市场反映冷静,大幅高开回落。一方面,市场已经较为充分,甚至过度乐观,的反映了美联储加息即将放缓这一信息;另一方面,通胀虽有所下降但仍处高位,美联储未见松口或将利率维持在高位,后市原油金融压力或再次回归。此外,国内疫情防控政策超预期放开,市场对于内需复苏的预期有所回升。

整体来看,当前原油市场矛盾点聚焦于海外需求衰退程度,月差结构显示市场正式开始交易海外衰退,成品油裂解价差高位大幅回落。未来需继续关注海外经济放缓程度以及成品油需求、库存情况。

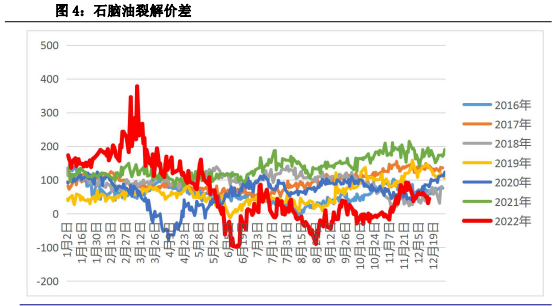

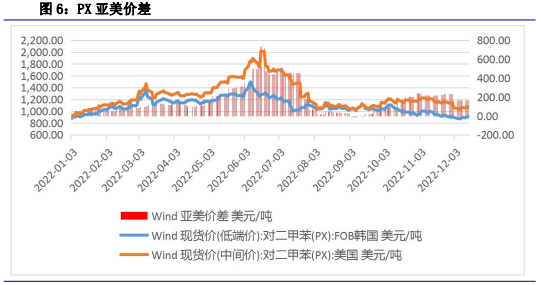

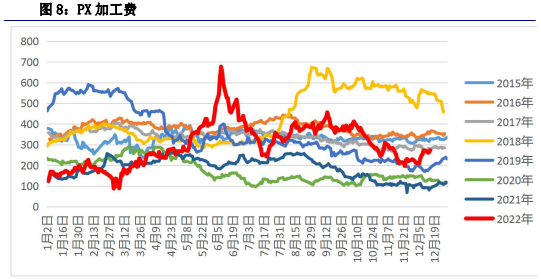

2.2 石脑油与PX

本周石脑油裂解继续窄幅震荡,PX 韩国 FOB 价格上涨18 美元/吨至916 美元/吨,PX 加工费小幅回升至 272.78 美元/吨,本周 PX 开工亦大幅回升至79.33%。

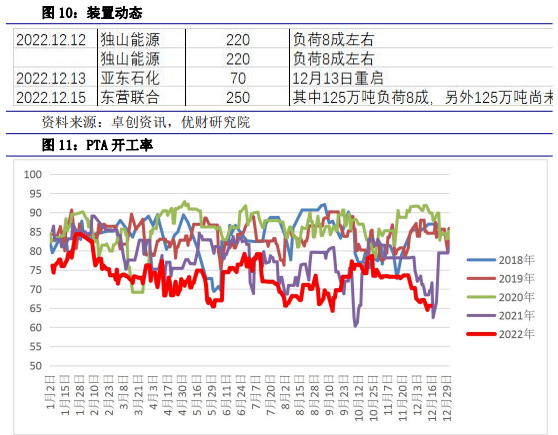

三、 供给

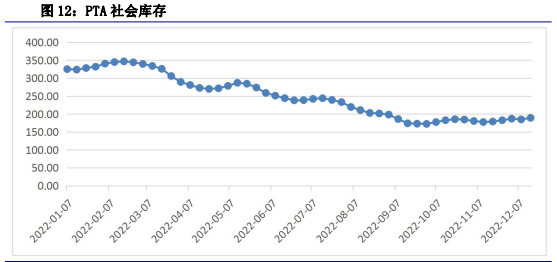

本周 PTA 开工率环比继续下降 1.5%至 65.64%,开工水平降至区间低位;库存方面本周 PTA 库存增加 4.3 万吨至 189.3 万吨。国内疫情防控政策放松提升了内需复苏的预期,但下游聚酯表现冷静,以被动去库为主,开工维持低位,原料采购依旧偏谨慎。

四、 需求

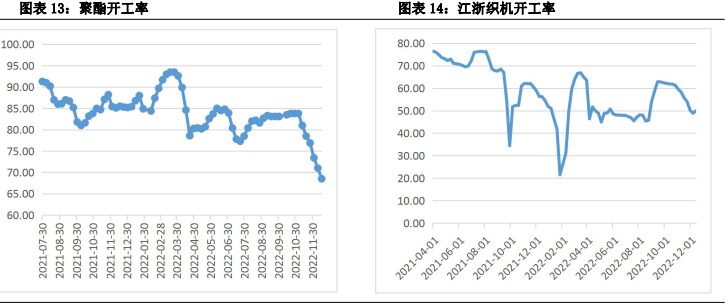

4.1 聚酯织机开工

本周聚酯开工环比下降 2.5%至 68.5%;江浙织机开回升1.03%至49.93%。春节临近,当前处于传统淡季,疫情放开带来的需求回升在订单上体现仍不明显。

4.2 聚酯库存

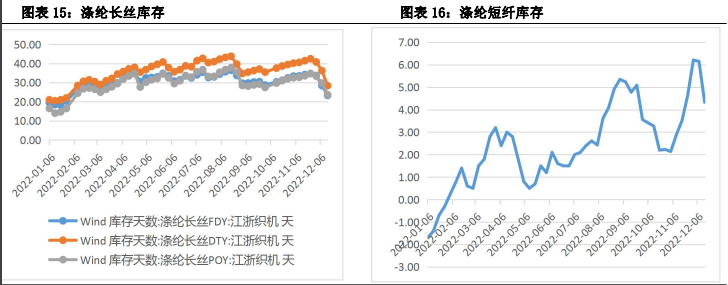

本周聚酯继续大幅去库,截止 12 月 15 日,FDY 库存 23.3 天,环比下降5.2天;DTY库存 28.4 天,环比下降 7.9 天;POY 库存 23.7 天,环比下降6.1 天;涤纶短纤方面,库存 4.33 天,环比下降 1.82 天,小幅去库。下游投机备货需求明显大幅增加。

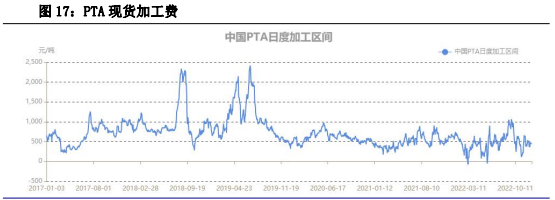

五、 现金流

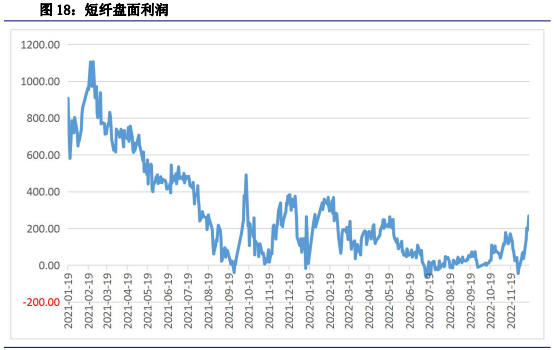

本周 PTA 加工费继续徘徊在成本线附近,PTA 及下游聚酯、终端织机开工均降至区间低位。但本周聚酯继续大幅去库,受疫情防控放松影响,终端投机备货需求大幅增加,聚酯库存已接近正常水平,后市聚酯开工回升概率较大,届时原料采购或逐步回升。短纤盘面利润受终端备货需求带动大幅好转。

六、 仓单与价差

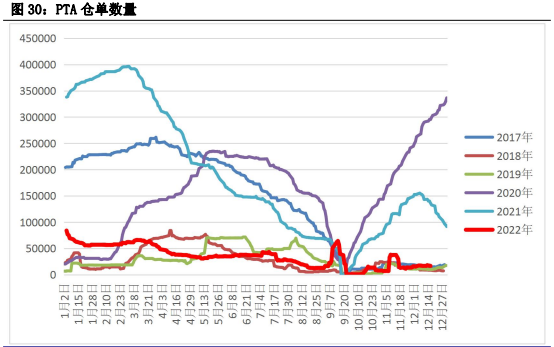

仓单方面,仓单数量环比上周下降 36 张至 16814 张;持仓方面,下降3726手至3237007 手。

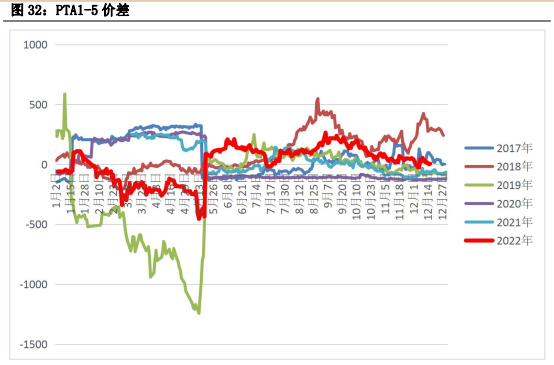

价差方面,本周 1-5 与 5-9 价差继续持稳。

七、 展望及操作建议

从原油方面看,供应方面,市场将面临俄油制裁、OPEC+减产以及拜登政府补充战储的三方面因素支撑。需求方面,美国 11 月零售销售月率大幅超预期走软,通胀超预期下滑,成品油裂解价差高位大幅回落,显示当前美国经济正加速走软,原油需求压力或与日俱增。

金融属性方面,美国 11 月 CPI 数据再度超预期下行,但市场反映冷静,大幅高开回落。一方面,市场已经较为充分,甚至过度乐观,的反映了美联储加息即将放缓这一信息;另一方面,通胀虽有所下降但仍处高位,美联储未见松口或将利率维持在高位,后市原油金融压力或再次回归。此外,国内疫情防控政策超预期放开,市场对于内需复苏的预期有所回升。

整体来看,当前原油市场矛盾点聚焦于海外需求衰退程度,月差结构显示市场正式开始交易海外衰退,成品油裂解价差高位大幅回落。未来需继续关注海外经济放缓程度以及成品油需求、库存情况。

从供需方面看,市场进入淡季,PTA 及下游聚酯、织机开工均大幅下降,但聚酯大幅去库显示在疫情放开后,下游备货需求或开始改善,聚酯系的回暖值得更高的期待。

整体来看,成本端原油仍面临海外需求退坡的压力,但内需在疫情防控放开后,需求复苏值得更高的期待,后市 PTA 走势或明显强于原油,单边共振时机尚未到来。操作上,逢低做多乙二醇 2305。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号