行情复盘

12月19--12月23日,沪铜主力收盘价65450,与上周收盘价微张0.11%。

主力持仓

沪铜总持仓量40.1万手,较上周减仓0.7万手。

背景分析

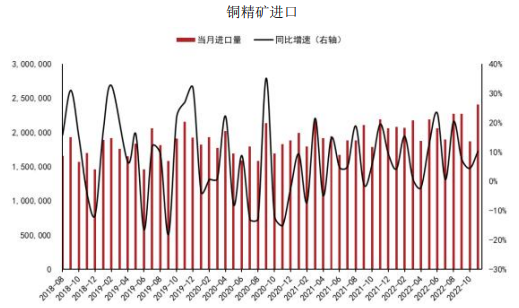

海关总署12月19日公布,中国11月铜矿砂及其精矿进口量为241万吨;同期增长10.3%,1-11月铜矿砂及其精矿进口量为2,317万吨,同期增长8.6%。

后市展望

11月初突破上方64000区间,均线形成向上排列,技术面显示多头行情,11月中下旬开始回调整理,12月初到中下旬横盘震荡整理。

研报正文

一、沪铜期货合约本周走势及成交情况

1、本周沪铜震荡

2、沪铜本周成交情况

12月19--12月23日,沪铜指数总成交量72.6万手,较上周减少4.4万手,总持仓量40.1万手,较上周减仓0.7万手,沪铜主力震荡,主力合约收盘价65450,与上周收盘价微张0.11%。

二、影响因素分析

1、宏观面

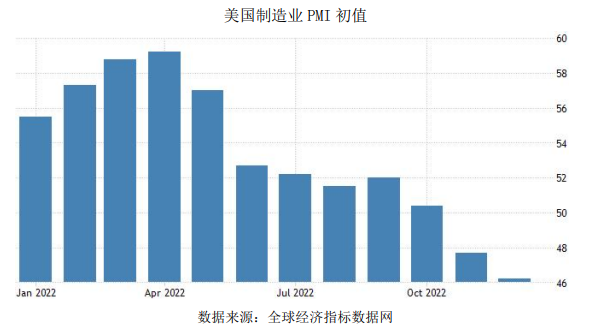

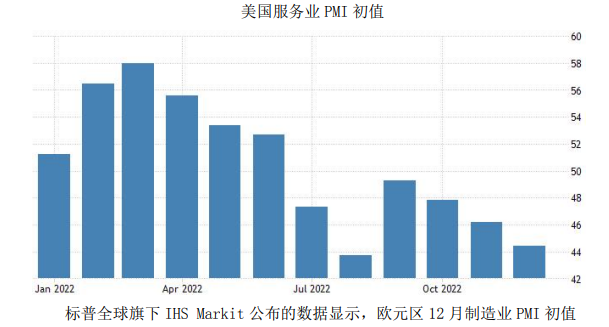

12月Markit美国PMI数据显示,当月服务业PMI初值降至44.4,创8月份以来新低,且连续六个月萎缩;综合PMI初值降至44.6,为2009年有数据记录以来最糟糕的表现之一,并且远低于预期,和其他主要经济体上涨的趋势背道而驰;制造业PMI初值降至46.2,为2020年5月以来最低。

12月美国Markit制造业PMI初值为46.2,低于11月的47.7和去年同期的57.7,创下2020年以来的最低读数,也低于市场预期的47.8。

12月美国Markit服务业PMI初值44.4,低于市场预期的范围45.5至47,和11月的46.2相比,也有明显下降,同时低于去年同期的57.6,这是该指数连续第六个月下降,并创下今年8月以来最低。分项来看,服务业收费指数从11月的54.6降至54.5,创自2020年10月以来的最低读数,投入品价格较上月下降,创自2020年10月以来的最低读数。

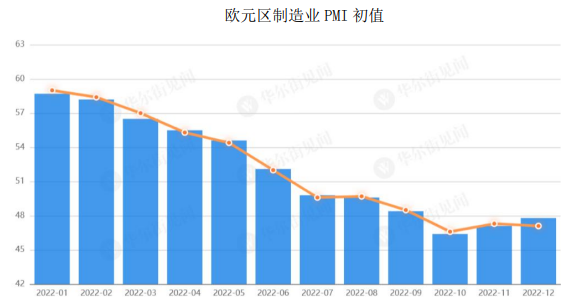

标普全球旗下IHSMarkit公布的数据显示,欧元区12月制造业PMI初值47.8,为连续6个月低于荣枯线,预期值和前值均为47.1。

虽然制造业活动继续萎缩,工厂产出连续第七个月下降,但生产下降速度有所放缓,表明与10月份的急剧下降相比,收缩步伐进一步明显放缓。

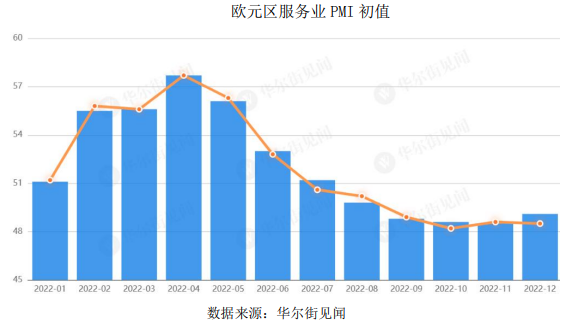

欧元区12月服务业PMI初值49.1,为连续第5个月低于荣枯线,但高于预期值和前值的48.5,这表明服务业活动的收缩步伐也有所放缓。

PMI结果表明,欧元区第四季度的整体表现将不及上一季度。另外,如果排除疫情期间的封锁时期,截至12月三个月PMI均值的表现表明,欧元区经济已经出现了自2013年以来最严重的收缩。

欧洲经济火车头德国经济虽然依然疲软,但情况已经好转。德国12月综合PMI初值回升至48.9,为2月份以来首次回升,但为连续三个月位于荣枯线下方。其中,服务业PMI从11月的46.1回升至49,制造业PMI从11月的46.2回升至47.4。法国12月综合PMI初值48,创去年4月份以来最低纪录,并为连续3个月位于荣枯线下方。其中,服务业PMI从11月的49.3降至48.1,创22个月来最低纪录,制造业PMI从11月的48.3回升至48.9。

欧洲央行下调经济增长预测,预计由于能源危机、高度不确定性、全球经济活动减弱和融资条件收紧,欧元区经济可能在2022年四季度和2023年一季度陷入萎缩。

北京大学第一医院呼吸和危重症医学科主任王广发教授12月19日在接受“医学界”采访时提示,接下来的一两周内会迎来重症高峰,因此各医疗机构应该早做准备。

国外疫情,世界卫生组织(WHO)的新冠疫情统计数据显示,在12月12日至18日的一周内,日本国内的新增确诊病例数与前一周相比增长23%,达到104万6650例,已经连续七周居全球首位。一周新增45万例的韩国位居第二,新增44万例的美国位居第三,另外,日本在上周新增死亡病例1617例,同比增长19%,在全球位居第二,一周新增死亡病例2658例的美国在全球高居首位。

据Worldometers实时统计数据显示,截至北京时间12月22日0时,全球海外新冠病毒确诊病例超过64193万例,死亡病例超过664万例。其中六分之一的确诊病例发生在美国,美国新冠病毒确诊病例达逾10169万例,死亡病例至111.3万例。

2、铜精矿供应宽松,新能源汽车续创历史新高

海关总署12月19日公布,中国11月铜矿砂及其精矿进口量为241万吨;同期增长10.3%,1-11月铜矿砂及其精矿进口量为2,317万吨,同期增长8.6%。

11月底敲定2023年铜精矿长协基准价为每干吨88美元,较2022年同比上涨35%,矿端供应宽松成市场共识。ICSG预计,2022年全球铜矿增速为3.9%,到2023年,增速有望达到5.3%。

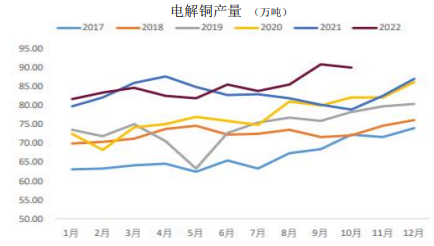

国内10月电解铜产量为90.12万吨,同比增长14.20%,低于月初预期93.66万吨。1-10月电解铜累计产量为851.25万吨,累计同比增长2.8%。

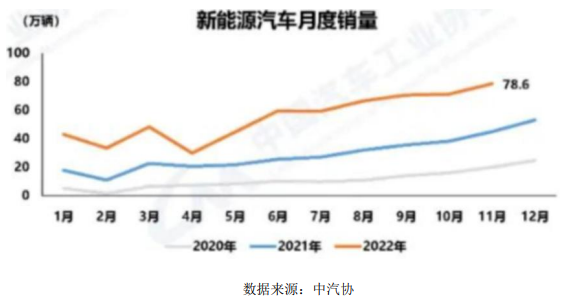

新能源汽车续创历史新高。11月,新能源汽车产销分别完成76.8万辆和78.6万辆,同比分别增长65.6%和72.3%,市场占有率达到33.8%。1-11月,新能源汽车产销分别完成625.3万辆和606.7万辆,同比均增长1倍,市场占有率达到25%。

动力电池装车量方面,11月,我国动力电池装车量34.3GWh,同比增长64.5%,环比增长12.2%。其中三元电池装车量11.0GWh,占总装车量32.2%,同比增长19.5%,环比增长2.0%;磷酸铁理电池装车量23.1GWh,占总装车量67.4%,同比增99.5%,环比增长17.4%。1-11月,我国动力电池累计装车量258.5GWh,累计同比增长101.5%。其中三元电池累计装车量99.0GWh,占总装车量38.3%,累计同比增长56.5%;磷酸铁锂电池累计装车量159.1GWh,占总装车量61.5%,累计同比增长145.5%。

三、后市行情研判

宏观面,美国12月综合PMI初值降至44.6,为2009年有数据记录以来最糟糕的表现之一,并且远低于预期,制造业PMI初值降至46.2,为2020年5月以来最低,欧元区12月制造业PMI初值47.8,为连续6个月低于荣枯线,预期数据表明,欧元区第四季度的整体表现将不及上一季度,欧美经济可能在2022年四季度和2023年一季度陷入萎缩。

基本面,2023年铜精矿长协基准价为每干吨88美元,较2022年同比上涨35%,矿端供应宽松成市场共识,ICSG预计,2022年全球铜矿增速为3.9%,到2023年,增速有望达到5.3%。新能源汽车续创历史新高,1-11月新能源汽车产销分别完成625.3万辆和606.7万辆,同比均增长1倍,市场占有率达到25%。

盘面看7月中旬最低点到53300,超跌反弹,到8月初开始,沪铜一直在60000--64000区间震荡整理,11月初突破上方64000区间,均线形成向上排列,技术面显示多头行情,11月中下旬开始回调整理,12月初到中下旬横盘震荡整理。

四、交易策略建议

中性观望

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号