行情复盘

焦炭周涨幅6.05%报 2840 元/吨。

操作建议

节前观望为主。

期货市场

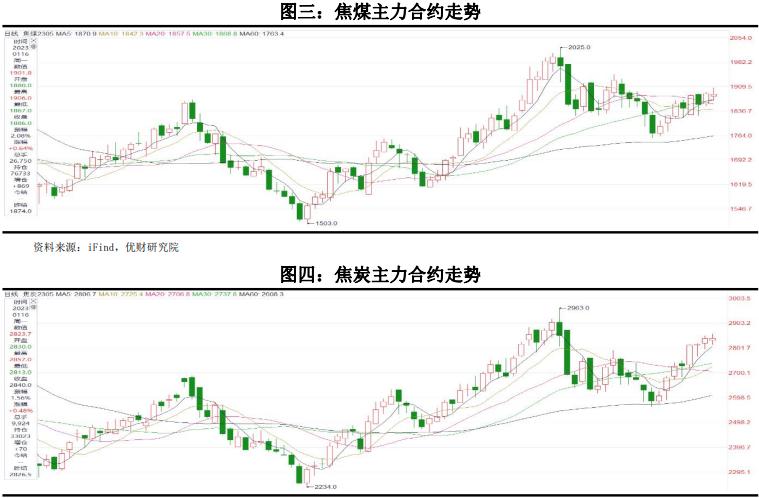

受政策调整等宏观驱动影响,黑链整体形成共振上行驱动,反弹趋势得以延续,2305 合约焦煤周涨幅 3.57%报 1888 元/吨,焦炭周涨幅6.05%报 2840 元/吨。

风险提示

疫情多轮爆发、蒙煤进口遇政策扰动、澳煤回归、地产政策重大调整。

研报正文

一、 行情回顾

上周现货逐步进入节前放假状态,上下游贸易氛围降温明显,焦煤竞拍市场延续个别调整的风格,焦企价格落实第二轮提降。盘面方面,受澳煤通关消息影响,焦煤仍呈相对弱势,周中出现扰动,不过受政策调整等宏观驱动影响,黑链整体形成共振上行驱动,反弹趋势得以延续,2305 合约焦煤周涨幅 3.57%报 1888 元/吨,焦炭周涨幅6.05%报 2840 元/吨。

二、 基本面分析

2.1 焦煤煤矿、港口库存

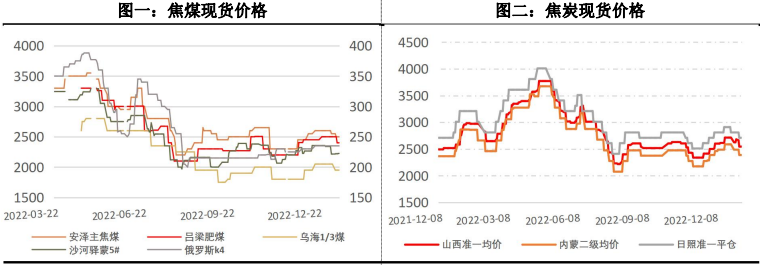

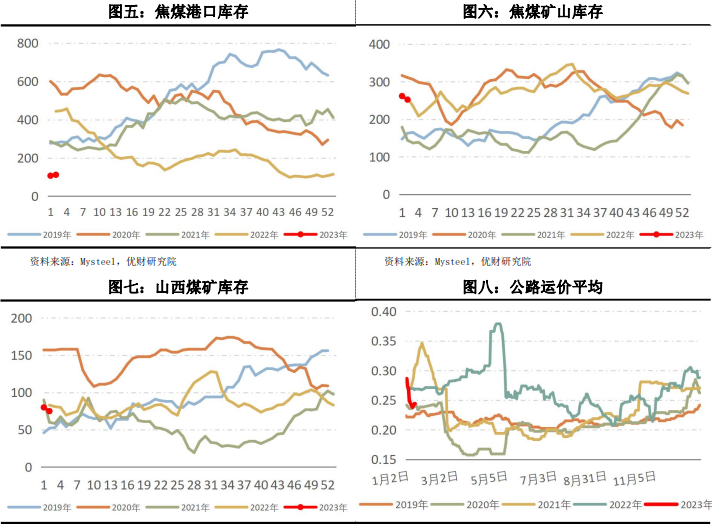

多方消息交叉验证下基本确定了澳煤的回归不再有政策瓶颈,目前看2 月下旬就会有 4 条船陆续抵港,不过仍以动力煤为主,之后澳煤进口的消息对市场的情绪扰动将逐步减弱,后续还看进口窗口是否能够打开。国内煤矿陆续放假,产量向季节性低点滑落,煤矿库存去化,压力不足以驱动价格调整,煤矿挺价意愿较强,节前预计价格持稳运行。

2.2 蒙古疫情与通关

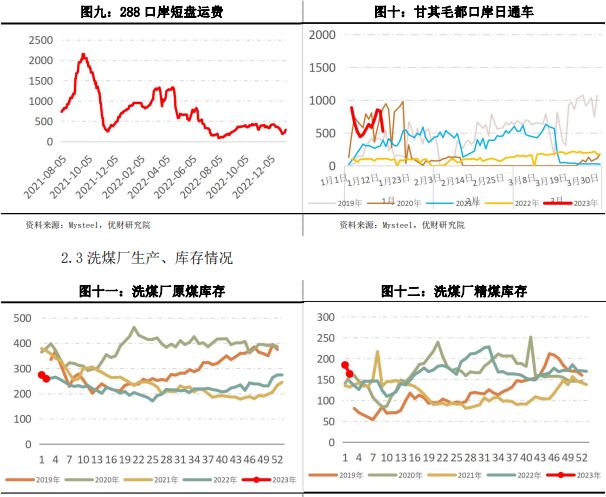

由于蒙古国政策变化,蒙古进口市场正在经历“改革时期”,目前策克口岸已经将煤炭交易部分改为了边境价交易,该国当局仍在积极推动该模式进一步铺开,关注2月之后塔矿动向,另外蒙古国内也在推动其国内的煤炭交易所拍卖模式发展,关注后续影响。当下口岸合同交接问题正在解决,甘其毛都口岸通车修复,但仍不稳定。短盘运费回涨支撑价格,但进入放假状态,口岸市场目前报价较为混乱。

2.4 下游焦煤库存

下游焦、钢企业库存延续回升趋势,几近春节,补库期基本进入尾声,节前可用天数预计落至 15 天左右的水平。当前需求边际下滑确定,但当前库存水平偏低也是确定的,当前库存水平下如果节后需求高速回归,大概率导致出现更强的补库需求出现,是节后的潜在需求驱动。

2.5 焦企焦炭生产、库存情况

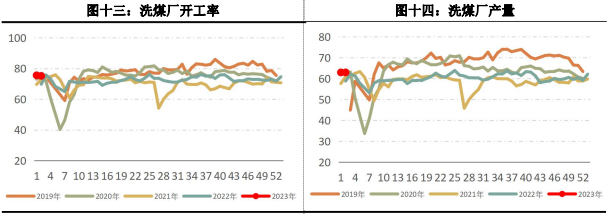

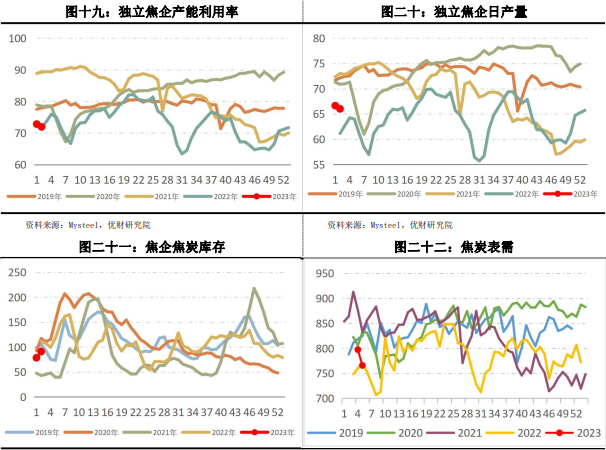

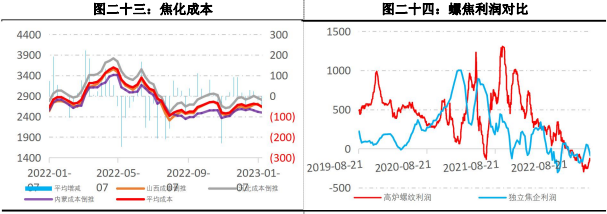

成本煤降幅也无法覆盖两轮提降,利润快速收缩,加上春节临近,焦企开工意愿回落,日产下滑,焦煤刚需走弱,供给减少,当前产、销、存均处于正常水平。

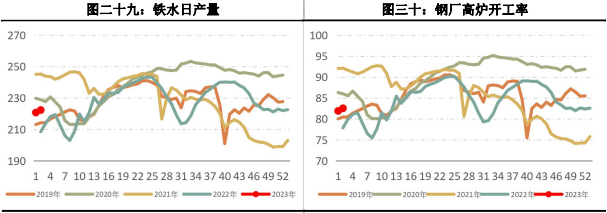

2.6 钢厂焦炭库存、产量以及高炉生产情况

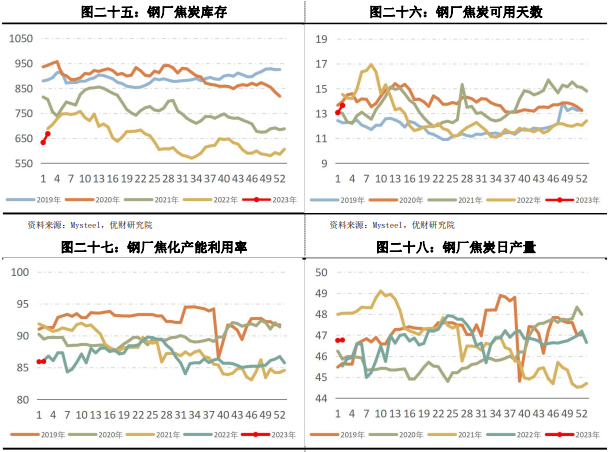

钢厂节前补库将告一段落,焦炭绝对库存偏低,不过可用天数处于正常相对偏高的水平,后续如果需求没有出现强启动,补库需求的潜力没有焦煤强。铁水目前维持相对低位,春节前预计将出现产量低点。

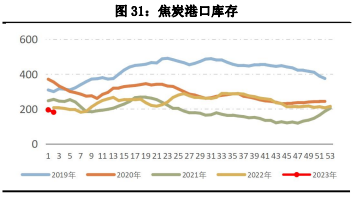

2.7 焦炭贸易商

港口库存以稳为主,成交氛围较差,贸易商节前转以出货为主,拿货减少。

三、 逻辑总结与策略建议

供需层面,当下基本供需两端均进入放假状态,终端需求进入冰点,中下游环节补库进入收尾阶段,供给虽然反应滞后但也开始收紧,供需即期矛盾平抑,驱动不强,但节后如果出现强需求驱动,焦煤各环节偏低的库存可能产生较强库存回补需求,具备潜在上行驱动。

宏观预期层面,扩内需、稳地产政策侧持续发力再度激发宏观乐观情绪,形成共振向上驱动,但目前价格已经整体站上高位,下方需要实际需求落地来夯实基础,进一步上行阻力在加大,加上澳煤问题目前扰动弱化但影响仍在,预期驱动对于双焦有所弱化。

内部强弱关系方面,以焦煤空配为基础的黑链强弱套利考虑退出,一方面是相关部门开始介入铁矿石炒作监察,矿石面临新的不确定因素,可能出现转弱,而让出的利润会被炭元素重新吸纳;另一方面,焦煤供给侧的利空基本得到消化,节后更多需要验证的是需求的成色,因此相对高估值的铁元素尤其是成材面临着更大的风险,且焦煤有潜在补库驱动,因此综合来看焦煤不再是良好的空配选择。操作上建议节前观望为主。

四、 风险提示

疫情多轮爆发、蒙煤进口遇政策扰动、澳煤回归、地产政策重大调整。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号