行情复盘

2月17日,豆粕期货主力合约收涨0.16%至3828元/吨。

操作建议

美豆仍有支撑,豆粕走势纠结,交投宜短。

背景分析

国际方面,虽阿根廷大豆产量预期减少,豆粕供应将减少,但印度豆粕出口激增,打压美豆粕市场。世界经济衰退的担忧又使得世界大豆需求不振,这将导致美豆上涨乏力,届时将带动美豆粕价格弱势。

后市展望

预计2-3月进口大豆到港量偏紧,但目前豆粕库存累积较多,届时对于豆粕价格将影响不大。预计下周CBOT豆粕期货为偏弱走势,国内豆粕价格跟盘波动为主,整体偏弱运行。

研报正文

一、基本面分析

1、行业信息综述

(1)政策面不断释放稳增长信号

今年1月新增贷款再创历史新高,但社融增速与M2剪刀差进一步扩大,资金淤积和空转的现象依然存在。国务院总理李克强表示要把稳经济一揽子政策措施效应进一步释放出来,继续拓展经济回升态势。全国两会将于3月初召开,近期政策面接连释放稳增长信号。央行召开2023年金融市场工作会议指出,积极做好保交楼金融服务,加大住房租赁金融支持。

美国2月密歇根大学消费者信心指数初值回升至66.4,为2022年1月以来新高。美国调整CPI分项权重将给1月核心通胀带来上行压力,美联储官员接连发表鹰派讲话。美联储理事鲍曼表示,经济软着陆的概念很难实现,预计将继续提高利率,必须使联邦基金利率达到足够限制性水平并维持一段时间,10年期美债收益率突破3.7%。美国1月CPI同比上涨6.4%,高于预期的6.2%。美联储三号人物、纽约联储主席威廉姆斯表示,最近的数据支持进一步加息,尚未将利率调整到需要的水平。美国1月零售销售月率录得3%,为2021年3月以来最大增幅。表明美国消费依然强劲,将加大通胀进一步下降的难度,强化美联储鹰派的政策立场。美国1月PPI环比上涨0.7%,创去年6月以来新高,显示通胀进一步下降的难度加大。美联储官员再次发表鹰派讲话,支持将利率维持更长时间,不排除加快加息。

(2)棕榈油下游需求有回暖迹象

周内马棕BMD震荡收高,主要受竞品油脂带动,船运调查机构显示马棕出口增速放缓,SPPOMA数据来看,印尼产量小幅上升,产地基本面偏弱格局延续。国内方面,周内棕榈油成交增量,仍以远期18度成交为主,棕榈油出现去库趋势。印尼出口政策暂不明确,业者仍有供应担忧,对市场价格仍有支撑。马来西亚出口疲软也因为继续受到印尼激烈竞争的困扰,限制价格涨幅空间。目前国内棕榈油库存虽有下滑,但仍处于高位,供应端对市场价格暂未有较大影响,需关注后期到港情况。

(3)豆粕维持高位震荡

周一美豆期货上涨,创下近九年最高,一方面受助于投机性买盘;另一方面阿根廷作物前景不确定,降雨不及预期,市场仍然对其有担忧,加上巴西大豆收割较往年偏慢,提振美豆价格;周二周三美豆连续下跌,主要原因在于美豆创下六个月高点后,交易商出现获利了结情况,又有宏观方面美联储加息消息刺激;南美方面,巴西大豆虽然收割进度偏慢,但难改巴西大豆丰产格局,巴西大豆产量预计创纪录高位,抑制美豆继续上行;但市场对于阿根廷旱情仍然颇为关注,所以短期来看美豆大概率仍然是维持高位震荡走势。国内目前主要受供需双压影响,一方面供应充足,另一方面需求疲软。

2、现货市场数据

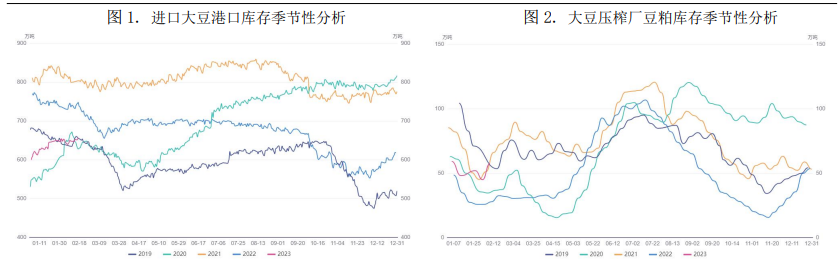

1.大豆国内库存季节性波动图

截止2023年2月17日,进口大豆港口库存为656.74万吨。从季节性来看,大豆港口库存位于近5年中等偏下水平。

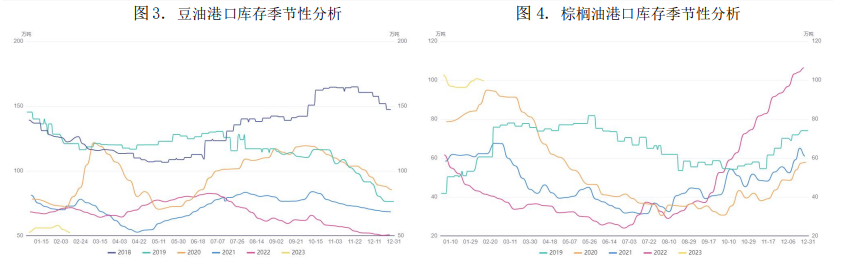

2.豆粕国内库存季节性波动图

截止2023年2月10日,油厂豆粕库存为57.45万吨。从季节性来看,豆粕库存位于近5年同期偏高水平。

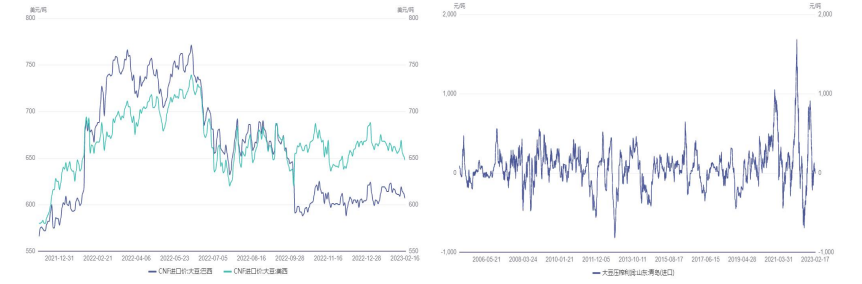

3.豆油国内库存季节性波动图

截止2023年2月14日,豆油港口库存为52.45万吨。从季节性来看,豆油港口库存位于近5年同期最低水平。

4.棕榈油国内库存季节性波动图

截止2023年2月14日,棕榈油港口库存为99.70万吨。从季节性来看,棕榈油港口库存位近5年同期最高水平。

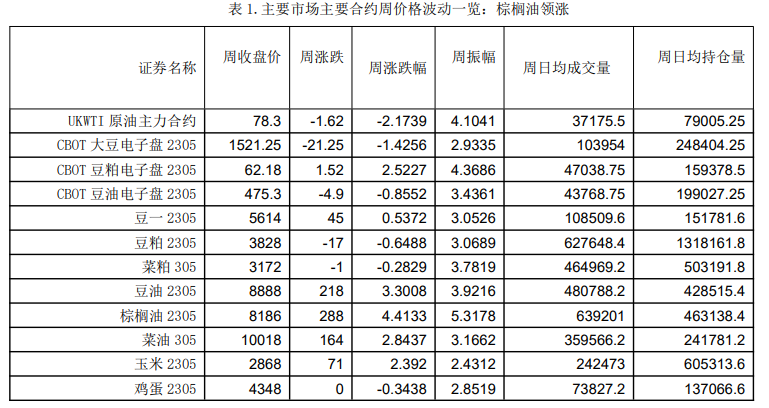

5.产业链利润

截至2月16日,CNF美西大豆进口价648美元/吨,CNF巴西大豆进口价607美元/吨。我国进口大豆压榨利润降低,截至2月17日,山东进口大豆压榨利润为为9.9元/吨。

二、波动分析

1.市场波动综述

2.K线及价格形态分析

芝加哥大豆价格在布林带上轨运行,预计波动区间为1510-1560。国内豆粕期货合约,自布林带中轨下降。

三、观点与期货建议

1、趋势展望:

中期展望(月度周期):芝加哥大豆自去年10月份开始从低位上涨。因南美天气变动、巴西大豆历史性丰产以及美联储加息对经济衰退的担忧,芝加哥大豆本月跌0.6%。密切关注南北美天气形势的演变。

短期展望(周度周期):预计下周豆粕价格下滑。国际方面,虽阿根廷大豆产量预期减少,豆粕供应将减少,但印度豆粕出口激增,打压美豆粕市场。世界经济衰退的担忧又使得世界大豆需求不振,这将导致美豆上涨乏力,届时将带动美豆粕价格弱势。国内方面,目前虽成本端高位支撑豆粕市场,但国内需求持续弱势,使得国内粕类期货市场呈现跟跌不跟涨态势,若需求不好转,豆粕价格难大涨。此外,虽传言巴西大豆货船延期,预计2-3月进口大豆到港量偏紧,但目前豆粕库存累积较多,届时对于豆粕价格将影响不大。预计下周CBOT豆粕期货为偏弱走势,国内豆粕价格跟盘波动为主,整体偏弱运行。

2、操作建议:

美豆仍有支撑,豆粕走势纠结,交投宜短;棕榈油增仓跳涨,—举冲破8000关口,博弈短多行情。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号