行情复盘

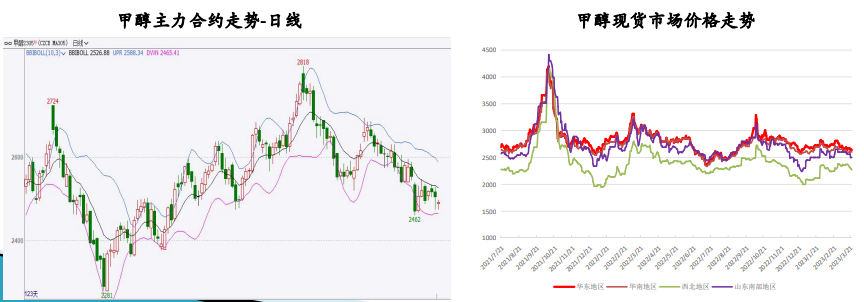

3月27日,甲醇期货主力合约收跌0.08%至2500元/吨。

主力持仓

据统计甲醇期货主力持仓呈现多空双减局面。

现货市场

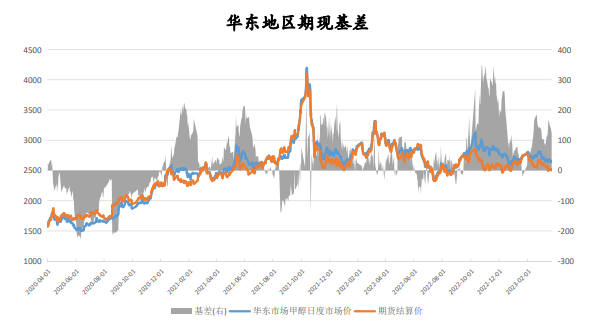

3月24日,华东地区期现价差138元/吨,上周期货盘面弱势震荡,现货市场小幅走弱,甲醇基差环比略有收窄,当前基差处历史中等偏高位置,加之临近移仓换月,存在基差回归逻辑,现货市场价格对甲醇盘面存在一定支撑。

背景分析

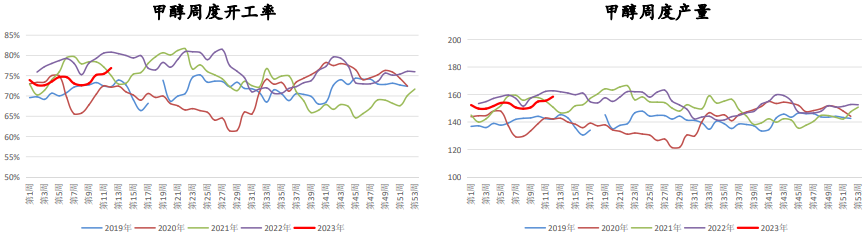

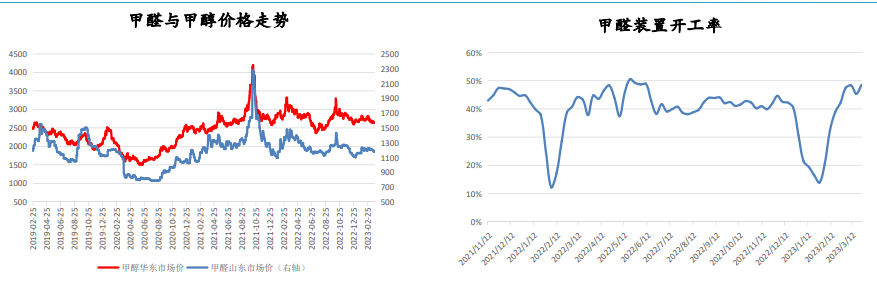

3月24日当周,国内甲醇装置开工率76.88%,环比增长1.43个百分点,同比下降3.92个百分点,跌幅较前一周有所收缩。

研报正文

一、行情回顾

(1)行情走势

上周甲醇期货震荡整理,走势较为纠结,主力05合约周线几乎收平。

现货市场同样僵持运行,内地产区重心窄幅下行,整体成交刚需,贸易商心态谨慎,沿海市场基差持稳,持货商的报盘挺价情绪较浓,但买气表现偏弱。

(2)价差走势

3月24日,华东地区期现价差138元/吨,上周期货盘面弱势震荡,现货市场小幅走弱,甲醇基差环比略有收窄,当前基差处历史中等偏高位置,加之临近移仓换月,存在基差回归逻辑,现货市场价格对甲醇盘面存在一定支撑。

二、基本面分析

(1)供给端-供给回升明显,春检情况不及预期

3月24日当周,国内甲醇装置开工率76.88%,环比增长1.43个百分点,同比下降3.92个百分点,跌幅较前一周有所收缩。

3月24日当周,国内甲醇周度产量158.42万吨,环比增加2.94万吨,增幅1.9%,同比减少4.28万吨,降幅2.63%。

上周金能科技、七台河吉伟检修,两套装置产能较小,且检修时间较短,实际影响不大,晋煤天源、山西悦安达减产,同时前期检修及减产的宁夏鲲鹏、安阳顺利、七台河隆鹏、新疆广汇装置恢复,整体恢复量大于损失量,供给端上行幅度扩大。下周跨月,月底久泰新材料、内蒙古远兴、内蒙古苏格里等多套装置有重启计划,即使部分装置继续推迟,供给端继续上行也是大概率事件,而春检方面目前仅收到咸阳石油、甘肃华亭、新疆众泰有检修计划,春检力度明显不及预期,供给端缩量有限。

(2)需求端-MTO

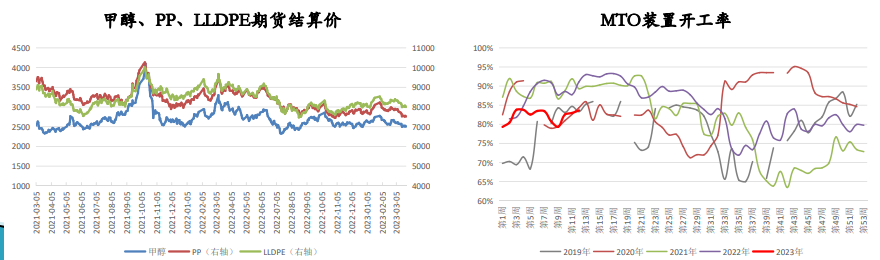

3月24日当周,MTO装置开工率83.62%,环比上涨0.66个百分点。

上周恒有能源与大唐国际装置重启使得MTO产能利用率均值小幅提升,下周神华宁夏有降负预期,因此MTO装置开工率或有回落。

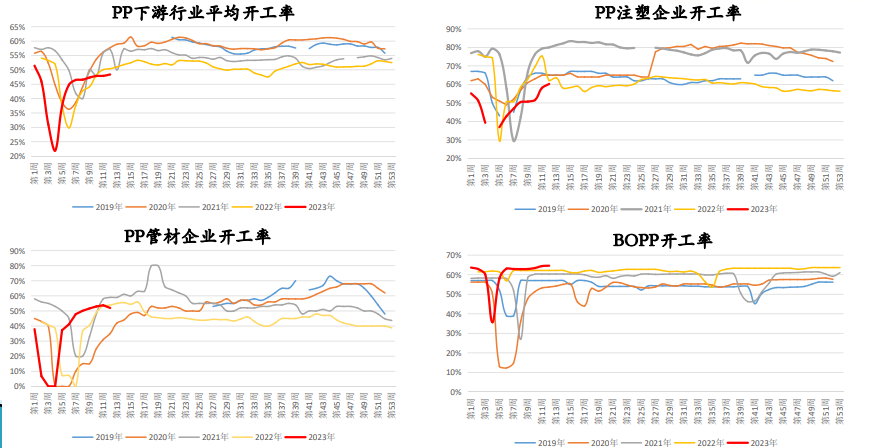

上周PP下游装置开工率48.38%,环比增长0.47个百分点,PE下游装置开工率50.33%,环比增长0.53个百分点,聚烯烃下游平均开工率提升幅度仍较小,速度及强度均弱于往年同期,PP注塑、塑编、BOPP行业开工率均有不同程度上涨,管材开工率下行,PE包装膜、管材、中空开工率小幅上行,农膜开工率降低。下游活跃度仍较低,补货操作仍较为谨慎,订单方面,多数行业订单多呈现缩减趋势,新单成交表现平平,出口订单回落,给予聚烯烃一定上涨压力,需求恢复仍待观察。

(2)需求端-甲醛

据统计,3月24日当周甲醛装置开工率48.50%,环比大涨3.16个百分点,统计期内文安诚德、濮阳鹏鑫周内提负开工率上行明显。

本周河南心兴化学仍有重启预期,预计甲醛对甲醇方面需求将有所增加,另一方面下游终端订单表现不佳,下游部分板厂仍在赶制前期订单,因此需注意需求疲软产生的负反馈效应。

(2)需求端-醋酸

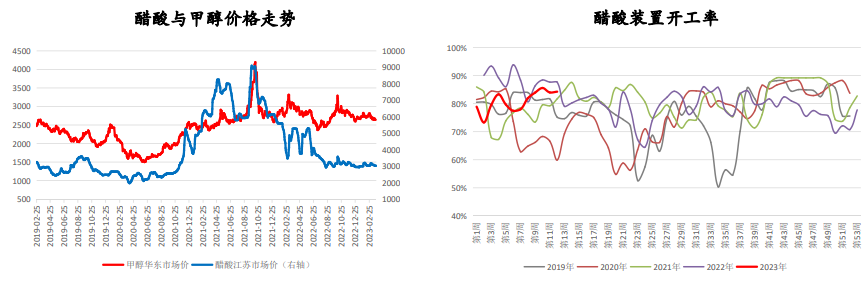

据统计,3月24日当周醋酸装置开工率84.24%,环比微增0.27个百分点,统计期内除江苏索普装置有所波动外,其他装置正常运行。

本周中石化长城有装置检修计划,整体产能利用率或有所下降。

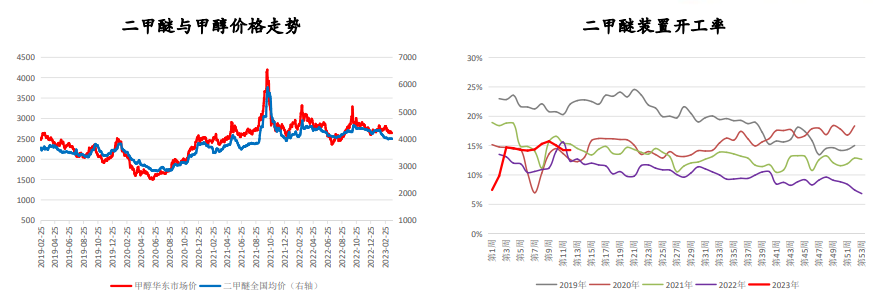

(2)需求端-二甲醚

据统计,3月24日当周二甲醚装置开工率14.24%,与前一周持平,市场需求较为低迷,厂家装置负荷普遍维持低位。

本周河南义马开祥计划停车,为期20天,因此预计二甲醚供给端或继续下行。

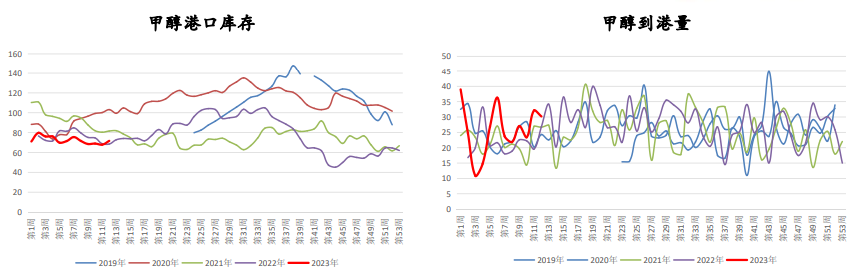

(3)库存-港口宽幅累库

据统计,3月24日当周甲醇港口库存71.67万吨,环比增长2.82万吨,增幅5.63%;港口到港量30.2万吨,环比略降1.94万吨,进口船货及内贸船抵港量均窄幅缩减。

港口宽幅累库,华东区域内虽提货较好,但进口船货卸货速度较快,整体宽幅累库,华南内贸货船抵港缩减,稳健提货背景下呈现去库,预计下周进口船货到港减少,港口或再次去库。

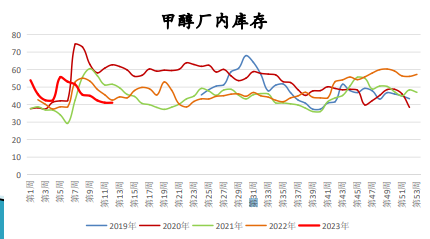

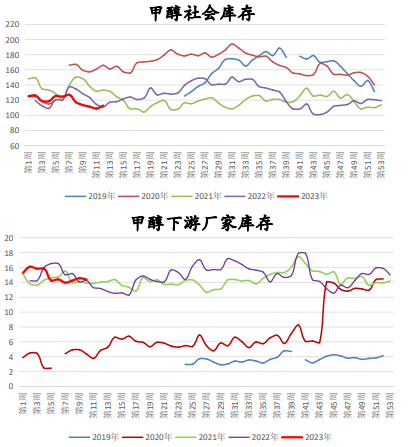

(3)库存-生产企业库存下行

据统计,3月24日当周甲醇社会库存112.74万吨,环比增加3.78万吨,涨幅3.48%,厂内库存41.07万吨,环比持平。

生产厂家新签单一般,库存波动不大。

(4)成本方面-煤价震荡收跌

上周煤价再次整体呈震荡整理态势,坑口采购情绪有所回落,港口贸易商则受发运成本倒挂影响挺价心态较强,但下游观望情绪较浓,港口呈低价不卖,高价不买僵持局面,实际成交甚少。

需求方面来看,目前利多因素有下游终端工业用电需求及化工、建材产业恢复中,利空因素有北方除东北外地区集中供暖结束,加之长协保供下电厂补库迫切性不高,同时部分电厂将停机检修,化工企业面临春检,整体看即将步入消费淡季,下游需求提升幅度有限。

供给端同样保持平稳,但最近两日消息,山西省召开煤炭增产保供动员部署会议,榆林将陆续放开明盘煤矿,意味着产能有可能进一步释放,且国务院关税税则委员会按程序决定自2023年4月1日至2023年12月31日,继续对煤炭实施税率为零的进口暂定税率,在需求迟迟不见有效提振的前提下供给端利空消息影响,预计煤价仍将承压运行。

(5)原油方面-原油宽幅震荡

美油、布油双双反弹,但美油仍收至70美元/桶以下。

市场避险情绪有所缓和,原油基本面影响因素重回视野。供给方面,随着油价的下跌,俄罗斯表示将延长减产50万桶/日到6月底,OPEC亦表示年底前不会有增产动作;需求方面主要支撑依旧来自于我国需求恢复对于原油消费的带动,不过此前表示要在原油价格降至72美元/桶之后补充战略原油库存的美国突然宣布不急于补充库存,我们的理解是抗通胀依旧是美国主要目标,但是由于连续加息带来的后遗症逐渐显现,加息概率下行,因此通过其他途径平抑能源等大宗商品价格存在一定必要性。预计美油重心会在70美元/桶略向上移,但幅度有限。

三、后市展望

供给:本周月底,久泰新材料、内蒙古远兴等多套装置有重启计划,即使仍有装置继续推迟,供给端继续上行也是大概率事件,而春检方面消息来看,力度明显不及预期,供给端缩量有限。

需求:西北MTO装置有降负预期,局部需求或走弱。传统下游开工率涨跌互现,需要下游终端订单表现不佳,或因终端需求疲软产生的负反馈效应。

库存:本周预计进口船货到港减少,港口或再次去库,新签单表现一般,生产企业库存或止跌转涨。

成本:煤炭坑口拉运情绪一般,港口成交僵持依旧,四月为电煤消费淡季,加之供给端有利空消息出现,若非电需求仍不理想,动力煤价格仍将承压运行。

原油:市场避险情绪有所缓解,原油供需两端利多利空因素并存,预计油价震荡运行,重心略有上移。

结论:甲醇供需矛盾虽不突出,但供强需弱逐渐明显,成本端煤炭弱势运行支撑不足,给予甲醇一定下行压力,宏观避险情绪有所修复,预计本周甲醇仍以震荡为主,临近换月,基差修复前提下有一定上行概率,但大幅上涨概率不大,建议仍以逢高沽空思路对待。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号