行情复盘

4月7日,棉花期货主力合约收涨2.09%至14900元/吨。

操作建议

棉花长期看估值中性偏低,供给端暂无实质利好驱动。

背景分析

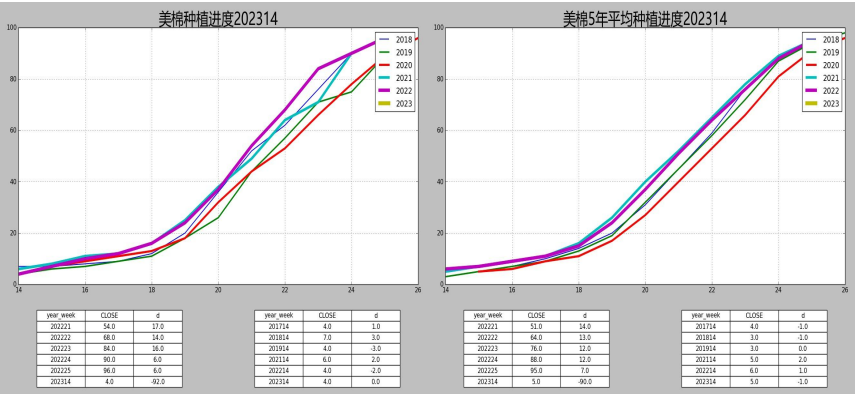

新疆棉花开始种植,近期部分产区有大风天气,影响较小。美国棉花也开始种植,种植进度较往年持稳。巴西棉状况良好,处于开花结桃阶段。

现货市场

期初库存调增19万吨,产量月环比调增15.7万吨,消费月环比调减12万吨,期末库存月环比调增45万吨,库销比月环比增加。供大于需,偏空。

研报正文

【基本面情况】

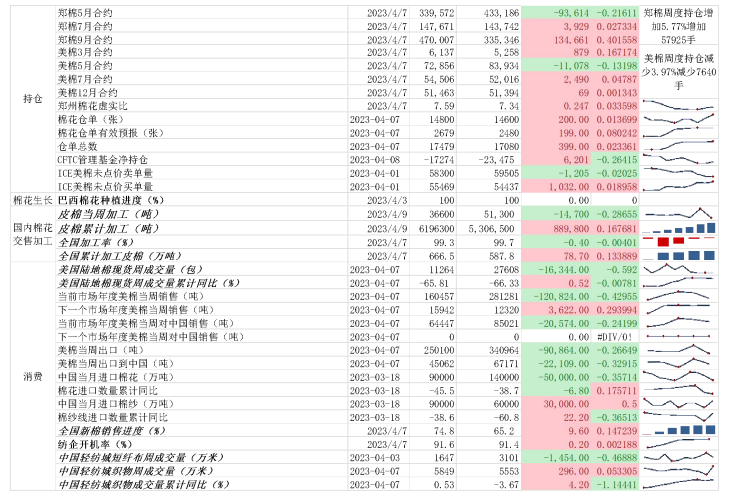

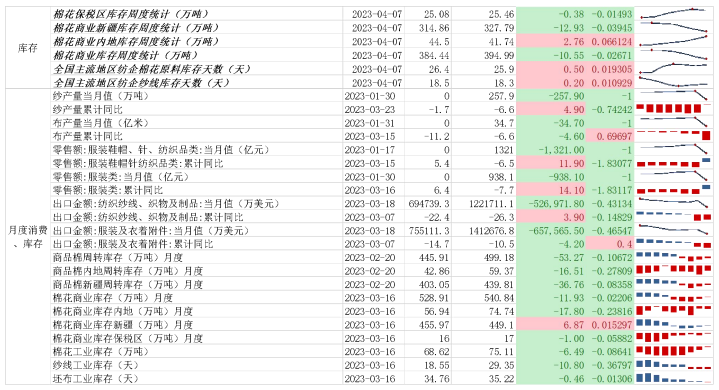

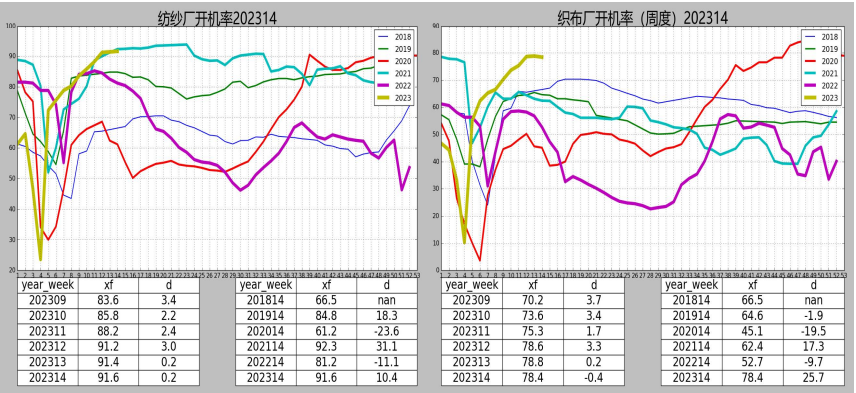

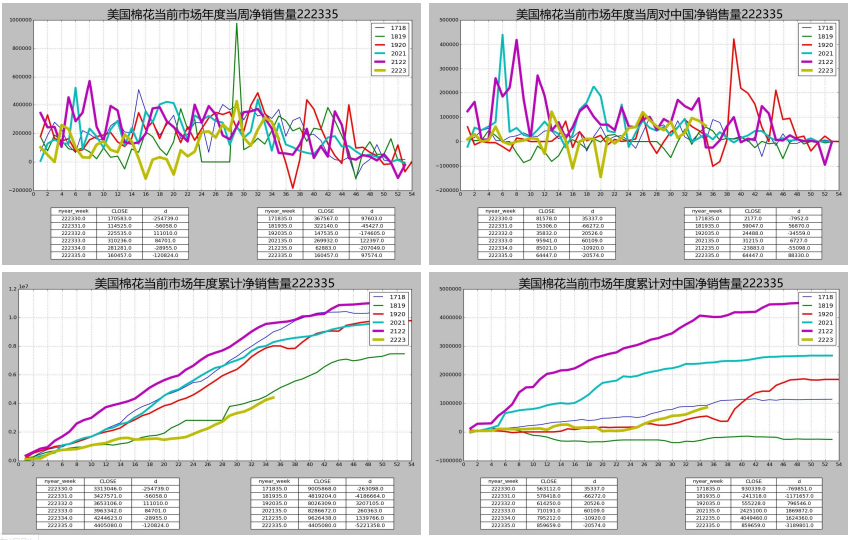

供给端,新疆棉花开始种植,近期部分产区有大风天气,影响较小。美国棉花也开始种植,种植进度较往年持稳。巴西棉状况良好,处于开花结桃阶段。消费端,美棉出口销售周环比减少,对中国销售减少,装运周环比减少。国内新棉销售周环比减少,销售有所放缓。纺企开机率周环比小幅增加。轻纺城织物成交周环比小幅增加。库存端,保税区棉花库存周环比减少,全国商业库存周环比减少。纺企棉花原料库存增加,纱线库存周环比增加。坯布库存高位。价差方面,内外价差倒挂。即期纯棉纱利润减少。

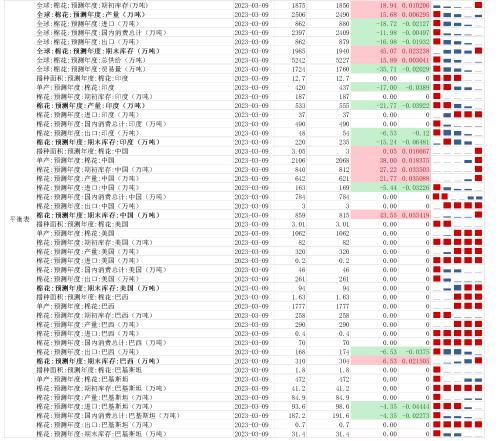

【3月USDA供需报告偏空】

期初库存调增19万吨,产量月环比调增15.7万吨,消费月环比调减12万吨,期末库存月环比调增45万吨,库销比月环比增加。供大于需,偏空。具体看,中国大幅提高期初库存。中国和澳大利亚产量的调增抵消了印度产量的调减。消费调降的主要是印尼、巴基斯坦、孟加拉、土耳其,这些国家反映了欧美国家需求走弱。中国期初库存和产量调增,消费未作调整,期末库存增加。国内的平衡表体现的是偏空的。

【小结及操作建议】

供给端,中美种植面积预期减少。需求端,美棉销售放缓。国内新棉销售较前几周有所放缓。下游开机高位增加。库存方面,商业库存低于去年同期,下游库存结构良好,同比偏低。棉花长期看估值中性偏低,供给端暂无实质利好驱动,预计价格底部震荡,思路偏看多。

【基本面数据】

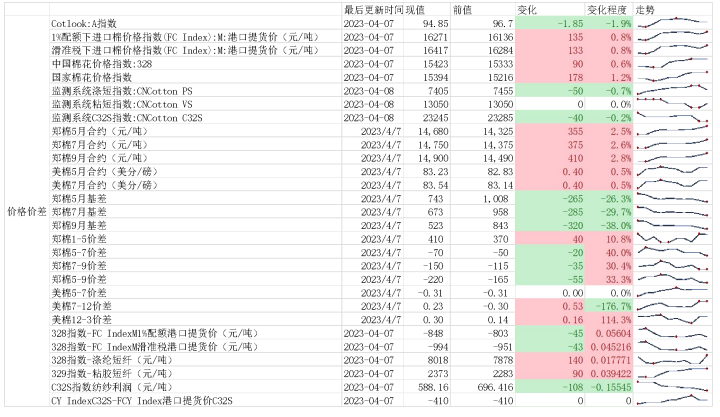

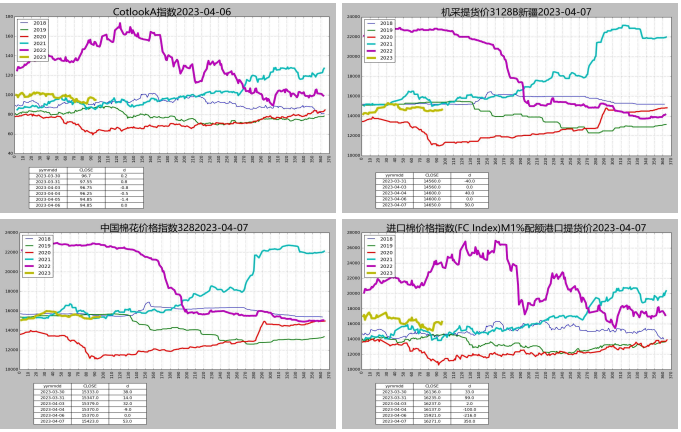

【现货价格指数】

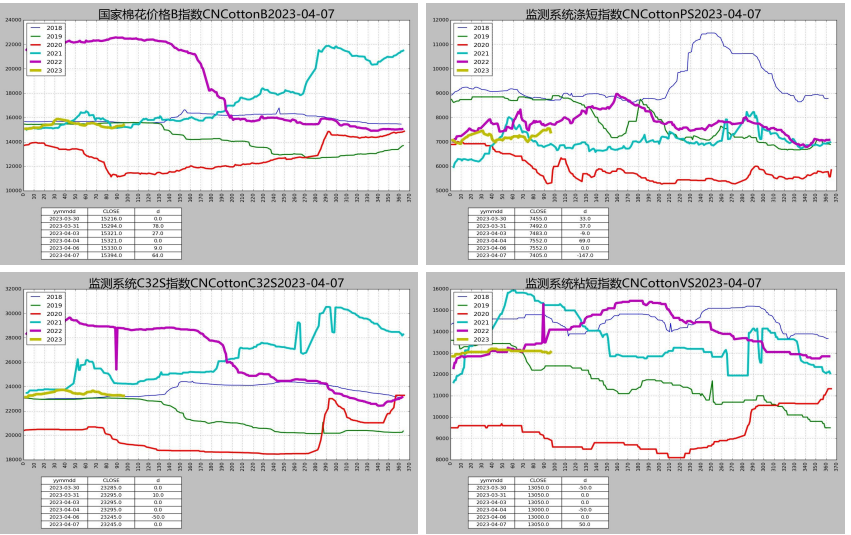

【现货价格2】

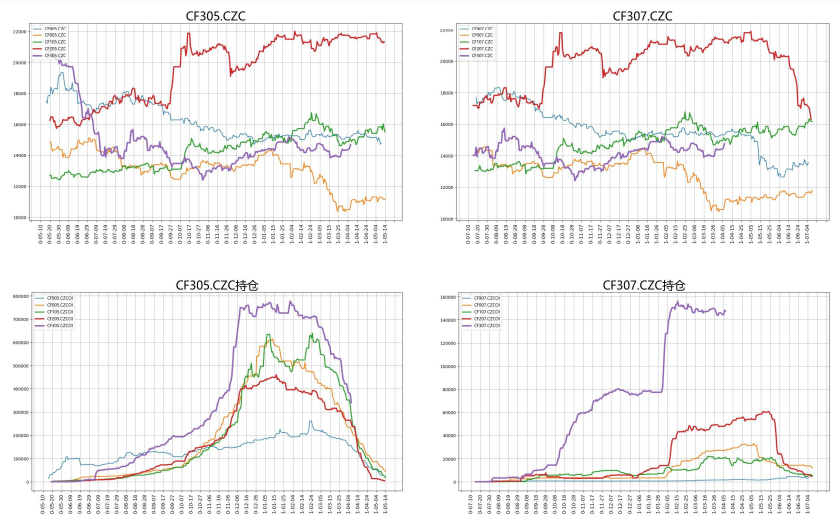

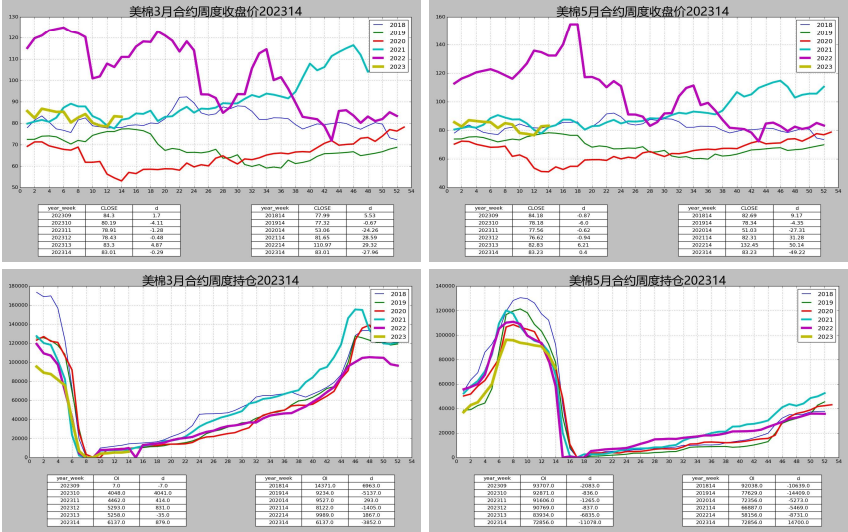

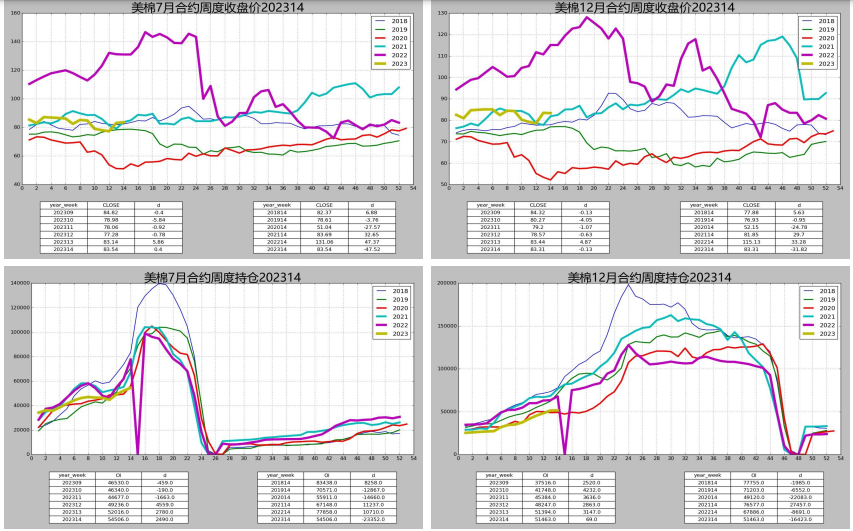

【盘面价格及持仓1】

【盘面价格及持仓2】

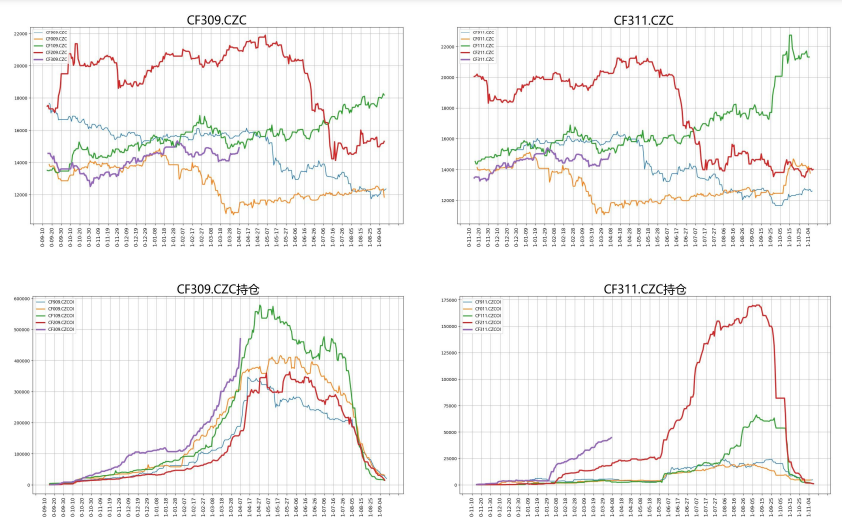

【盘面价格及持仓3】

【盘面价格及持仓4】

【盘面价格及持仓5】

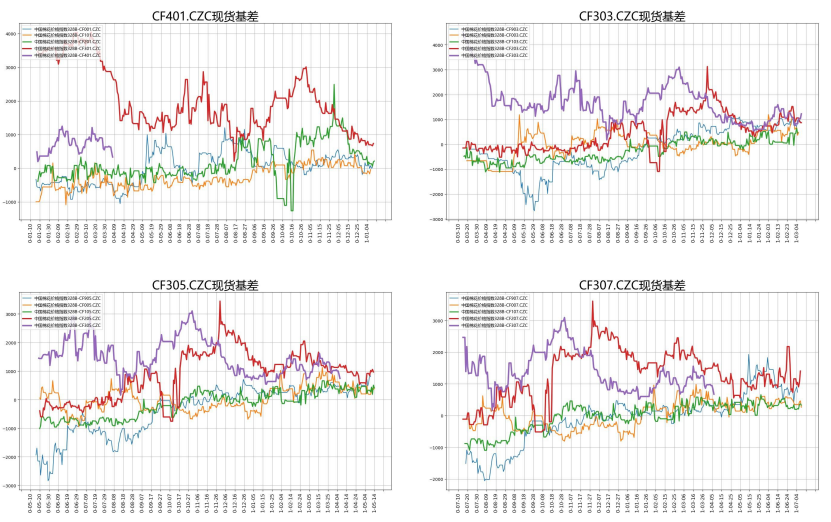

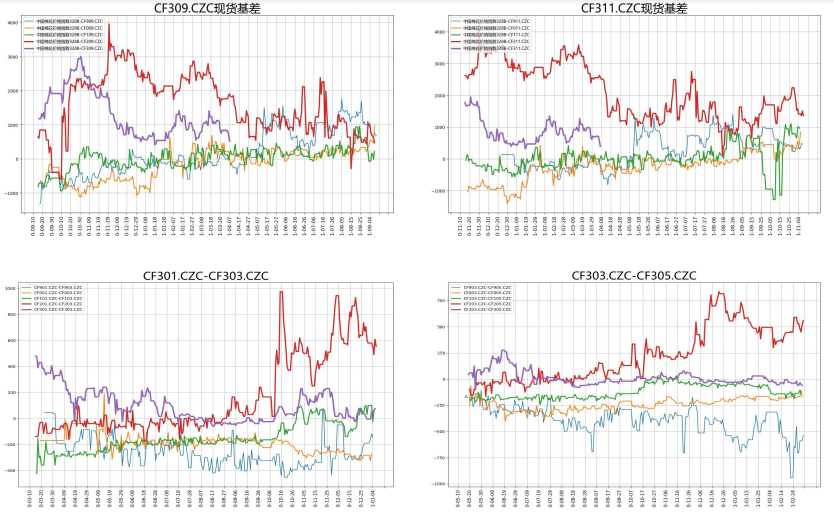

【现货基差】

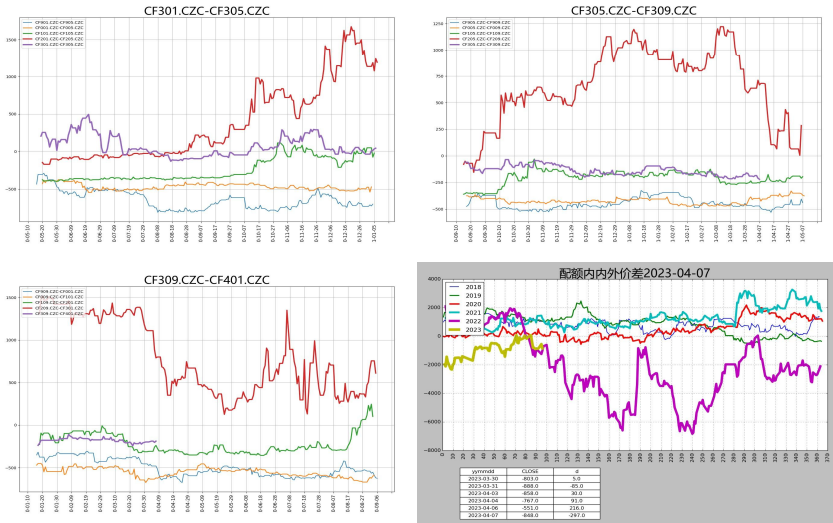

【现货基差及盘面价差】

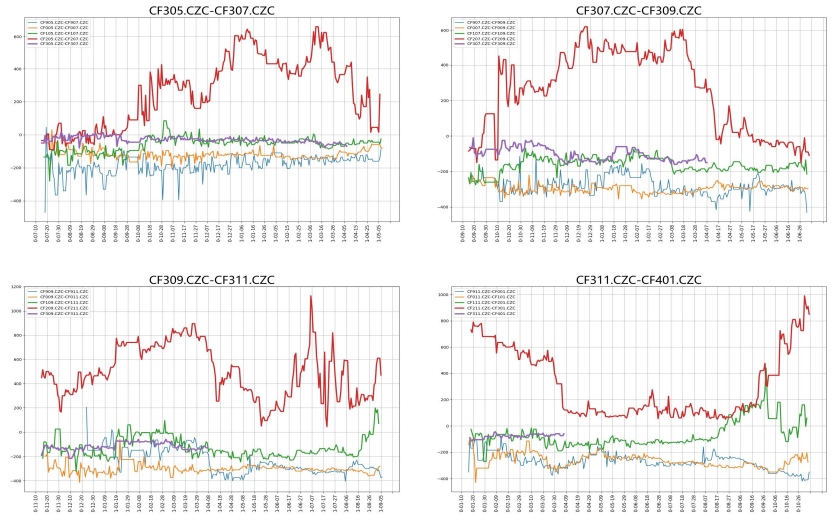

【盘面价差1】

【盘面价差2】

【品种价差】

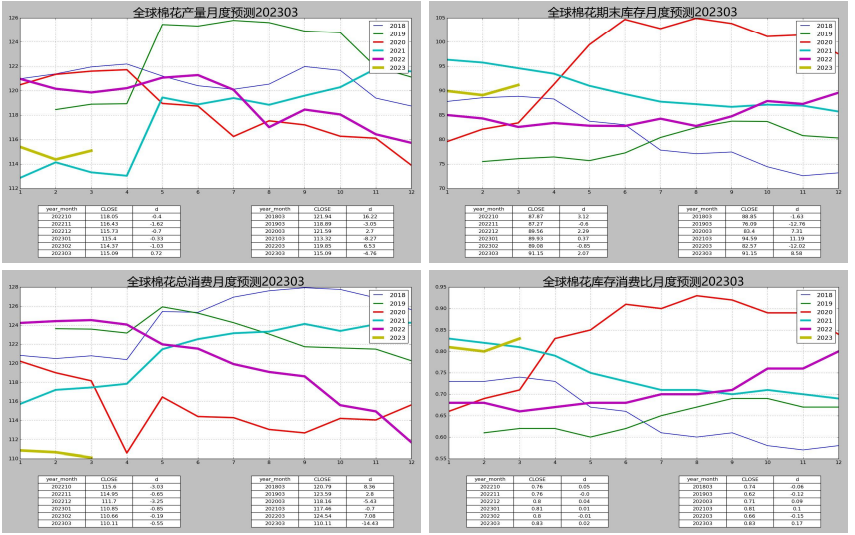

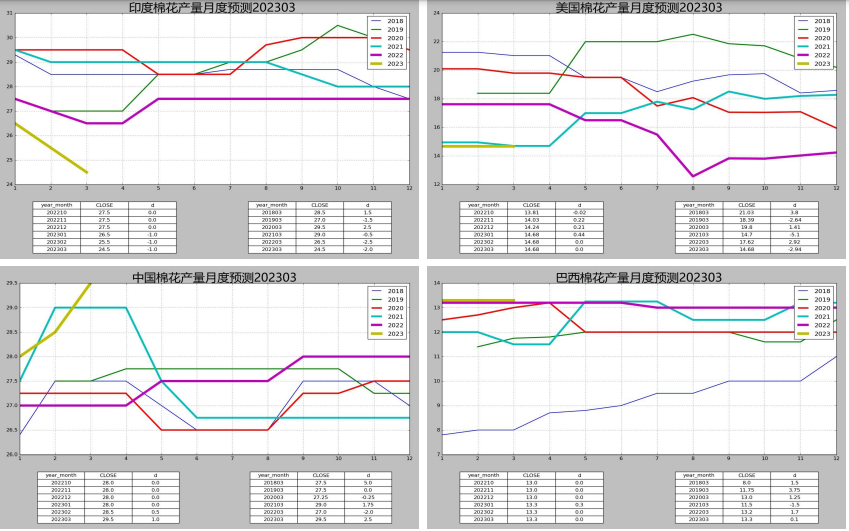

【全球棉花供需】

【全球棉花产量月度预测】

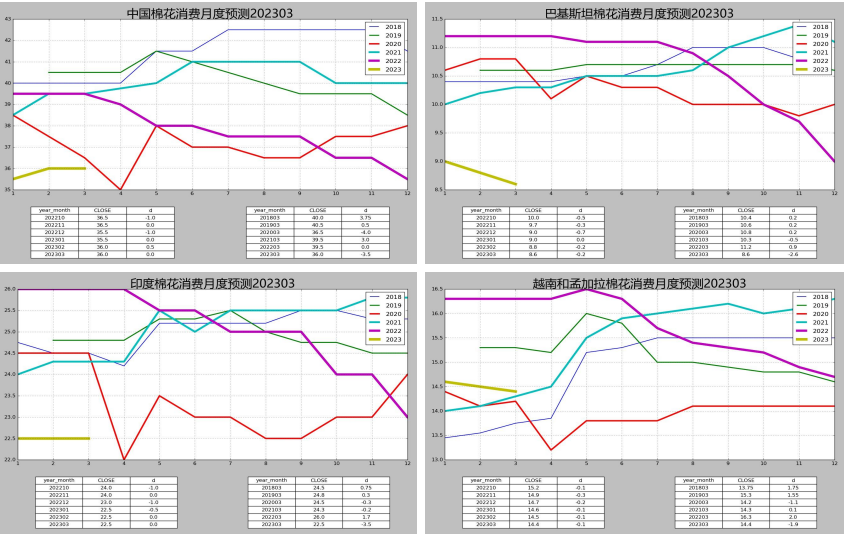

【全球棉花消费月度预测】

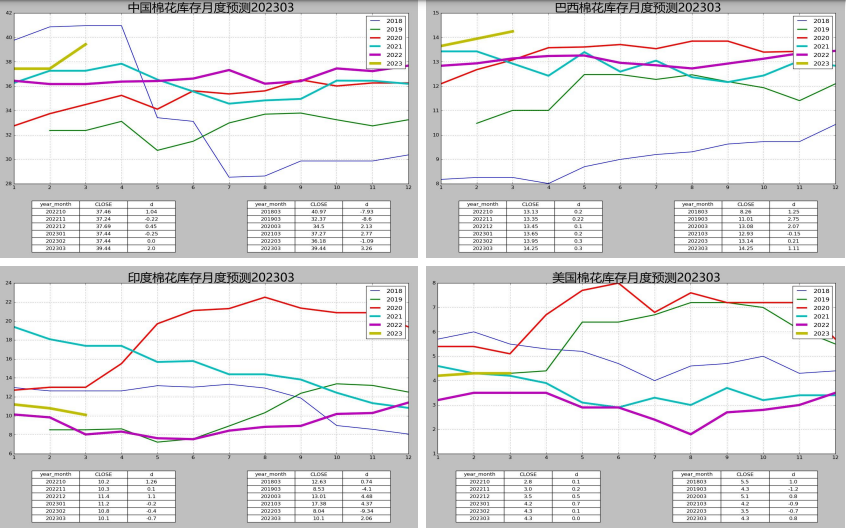

【全球棉花库存月度预测】

【全球棉花库存消费比月度预测】

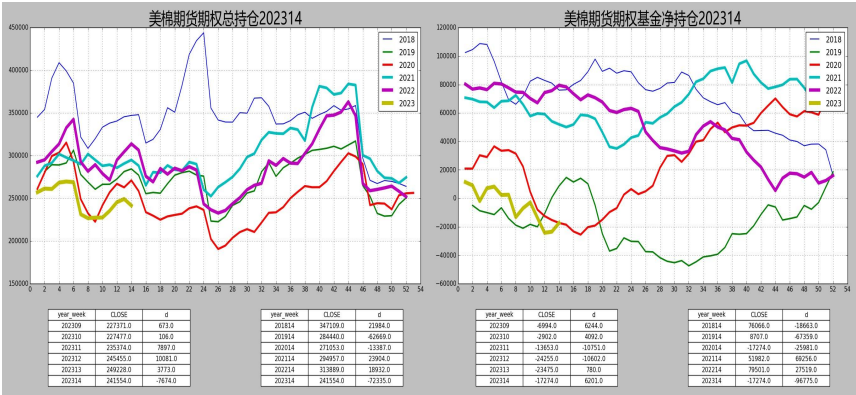

【未点价持仓】

【CFTC美棉持仓】

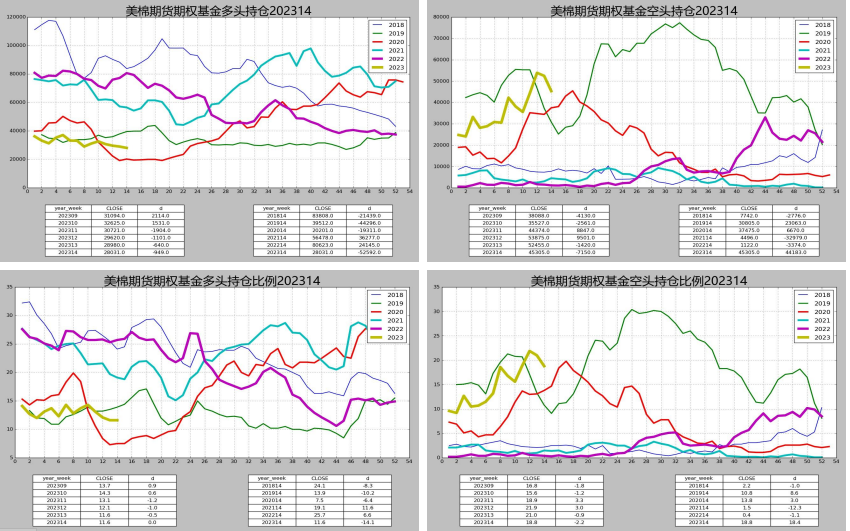

【CFTC管理基金持仓】

【美棉种植进度】

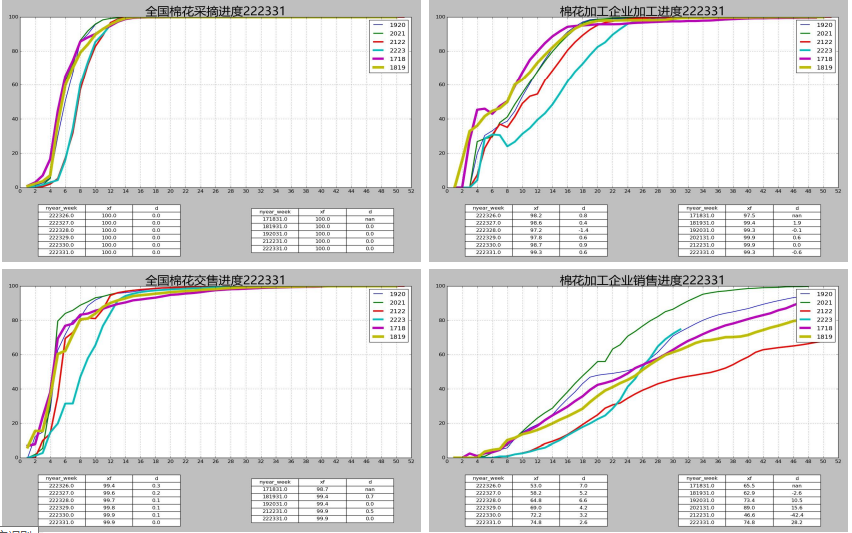

【采摘交售加工销售】

【开机率】

【美棉出口】

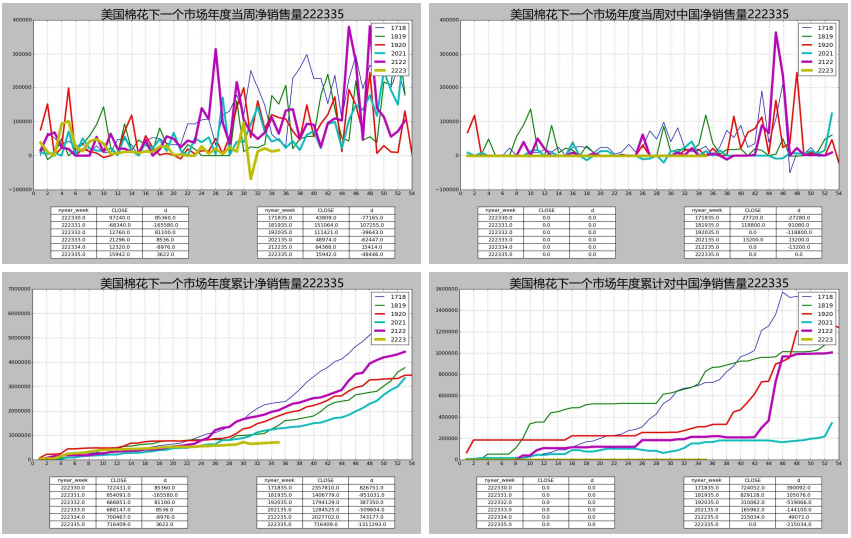

【美棉当前市场年度销售】

【美棉下一个市场年度销售】

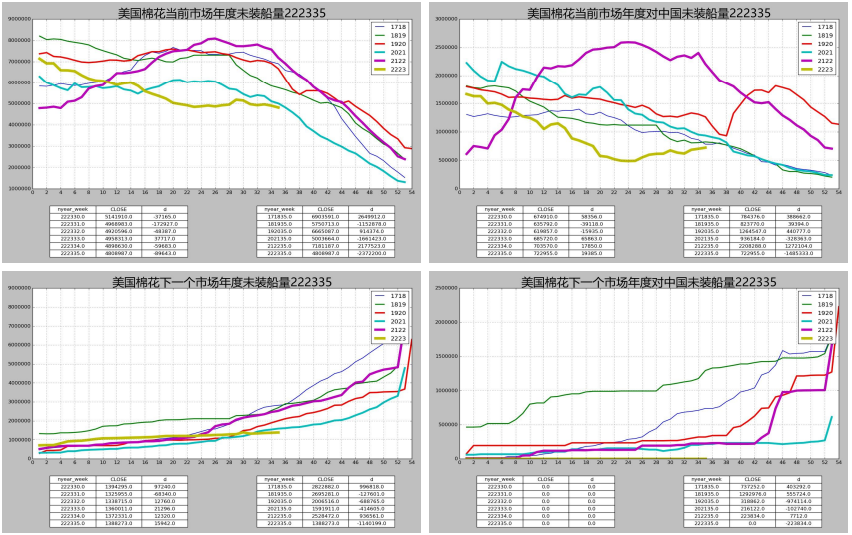

【美棉未装船量】

【棉花进口】

【棉纱进口】

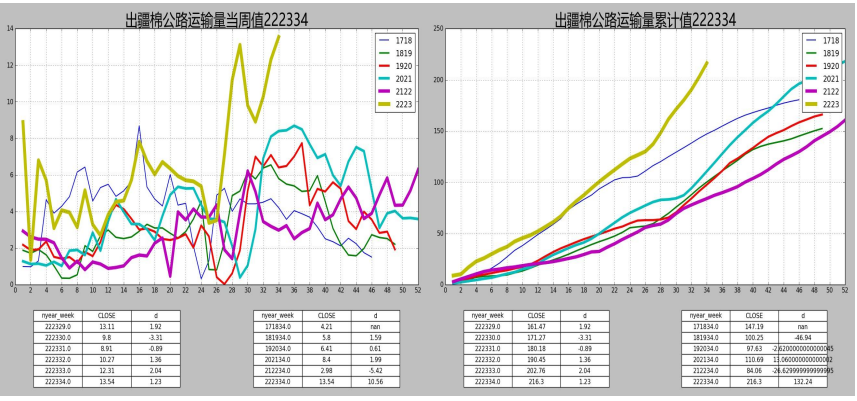

【出疆棉公路运输周度统计】

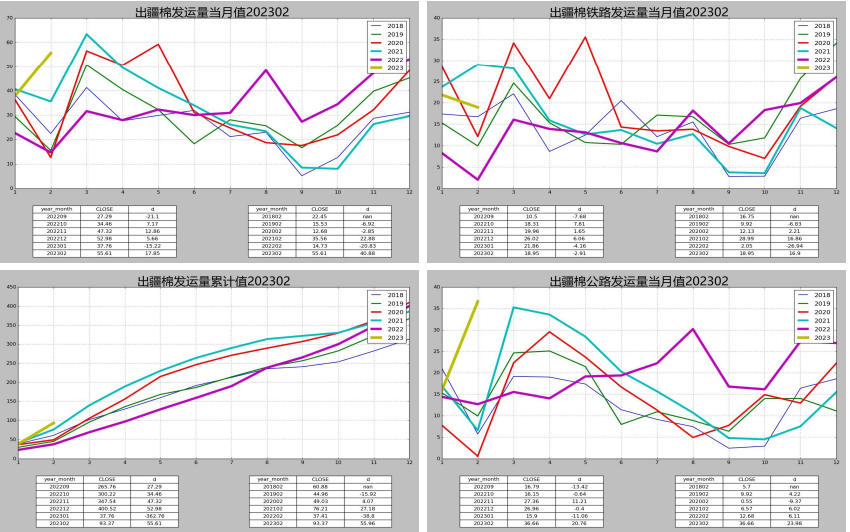

【出疆棉运输月度统计】

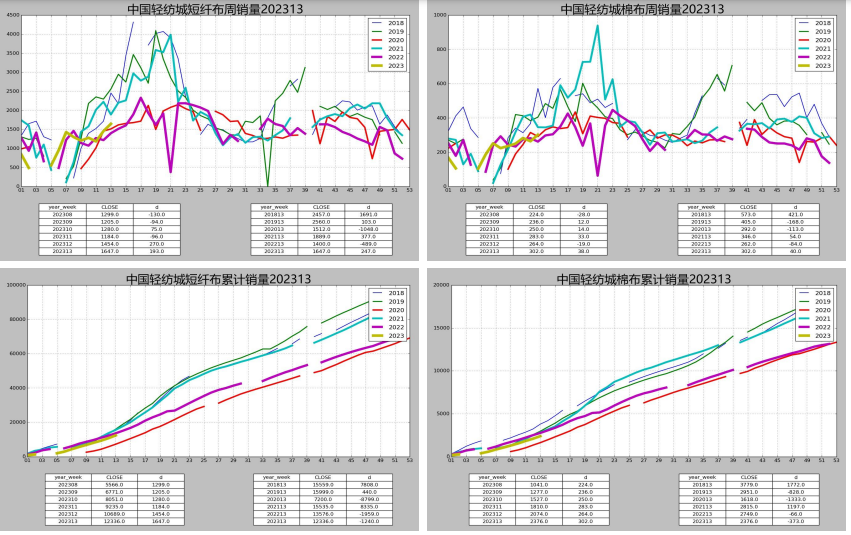

【轻纺城短纤布成交量1】

【轻纺城短纤布成交量2】

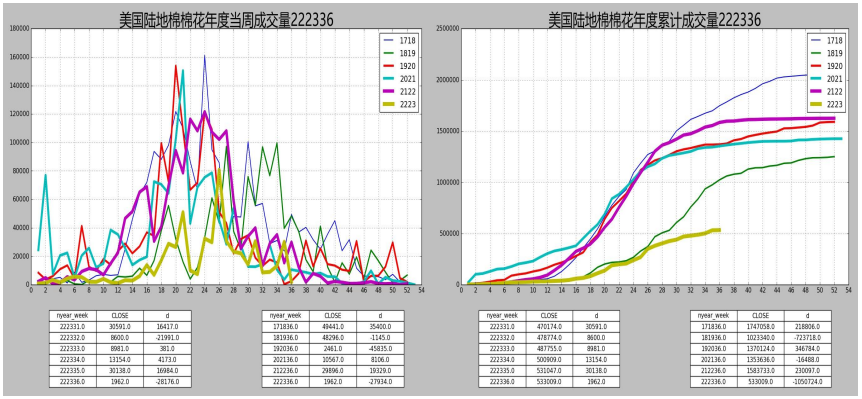

【美国陆地棉成交量】

【当月纱产量】

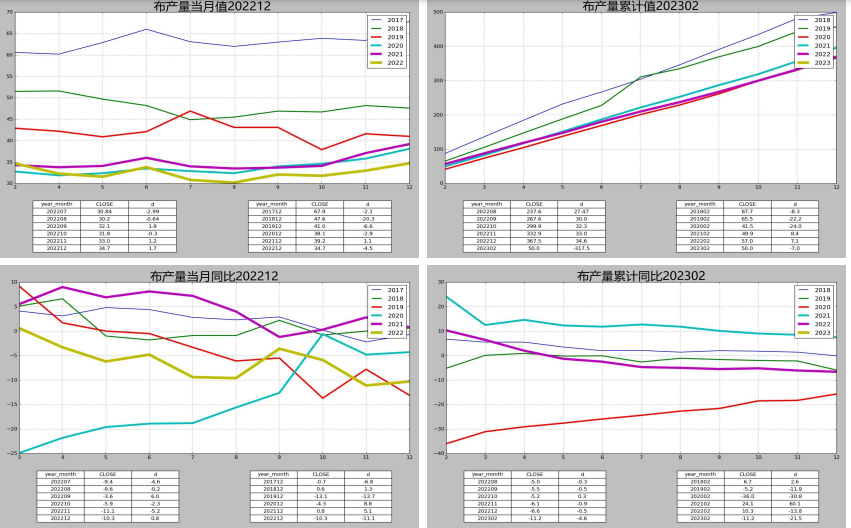

【当月布产量】

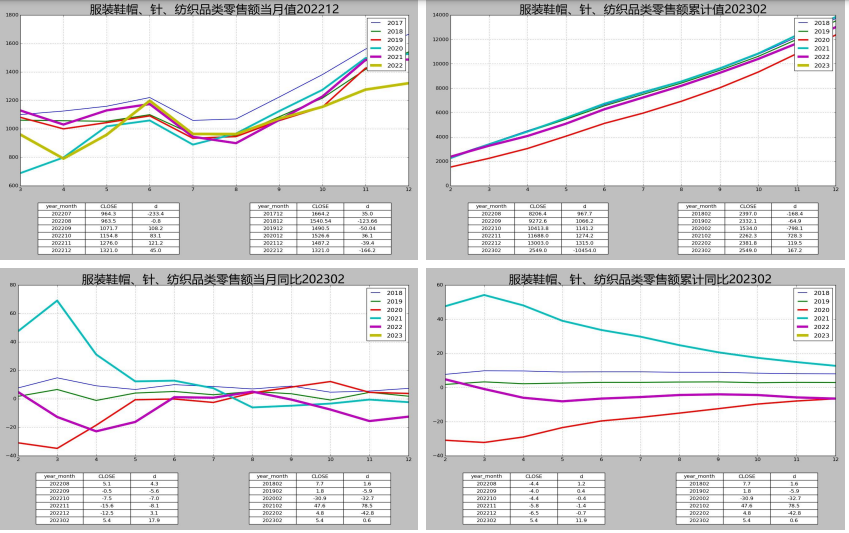

【当月服装鞋帽、针、纺织品类零售额】

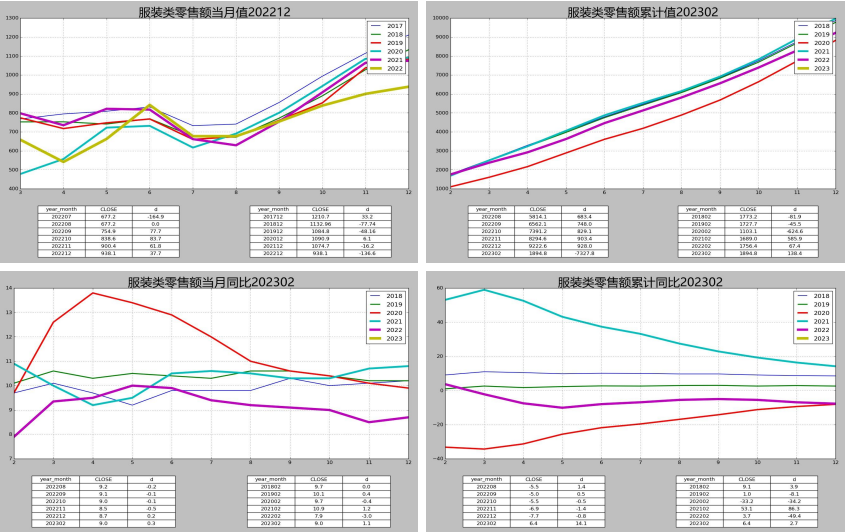

【当月服装类零售额】

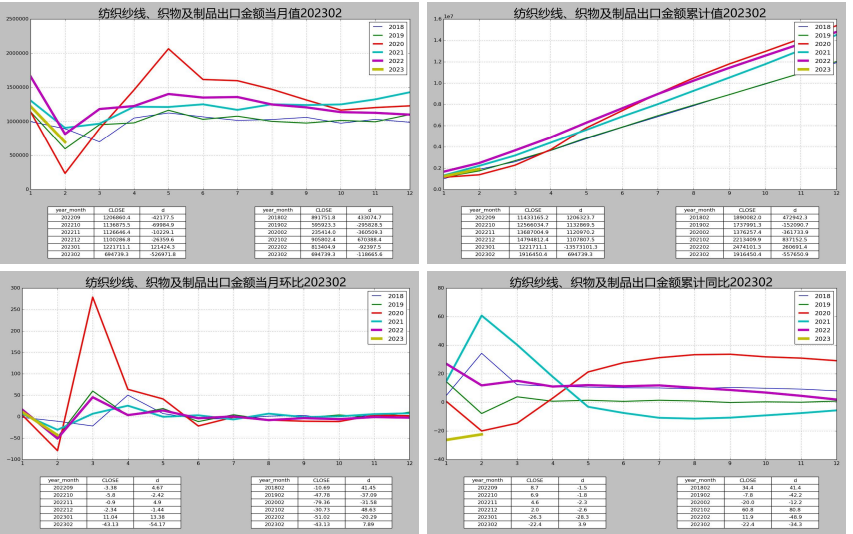

【当月纺织纱线、织物及制品出口金额】

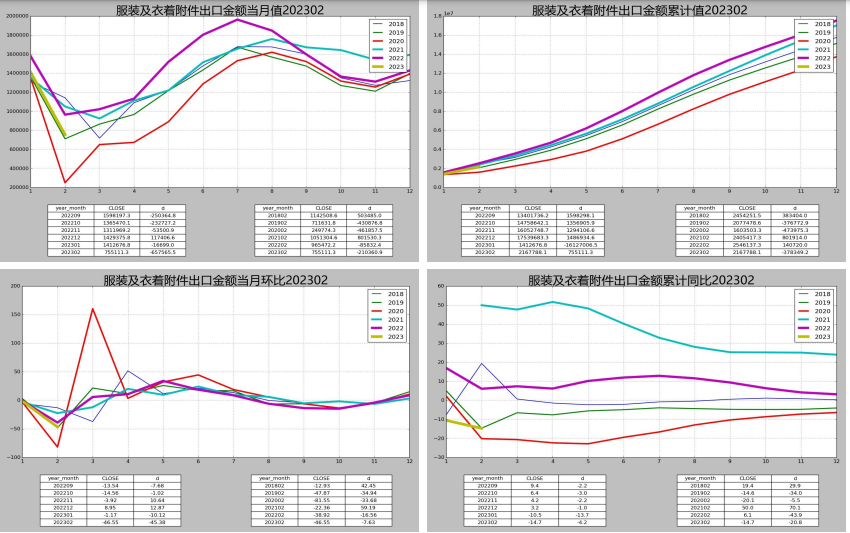

【当月服装及衣着附件出口金额】

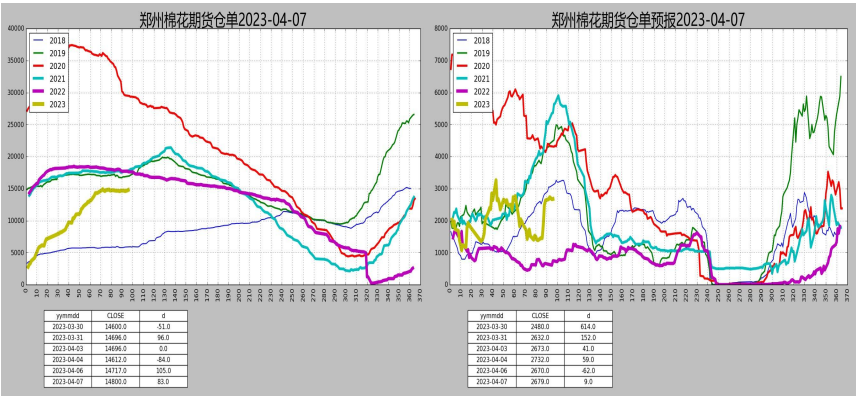

【郑棉仓单】

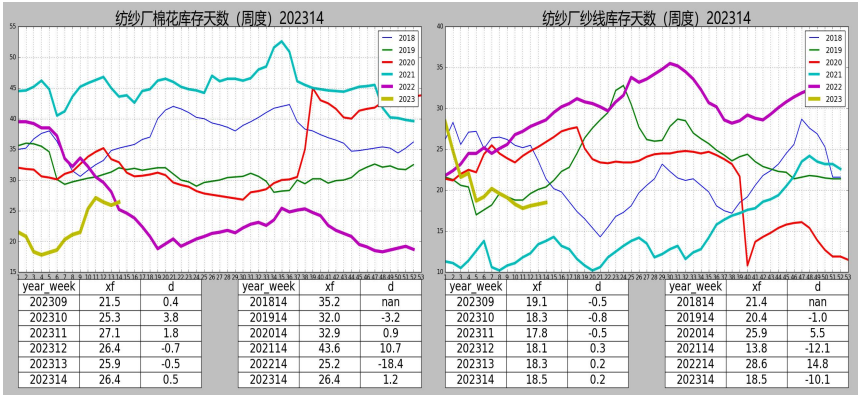

【纺企库存周度统计】

【棉花商业库存周度统计】

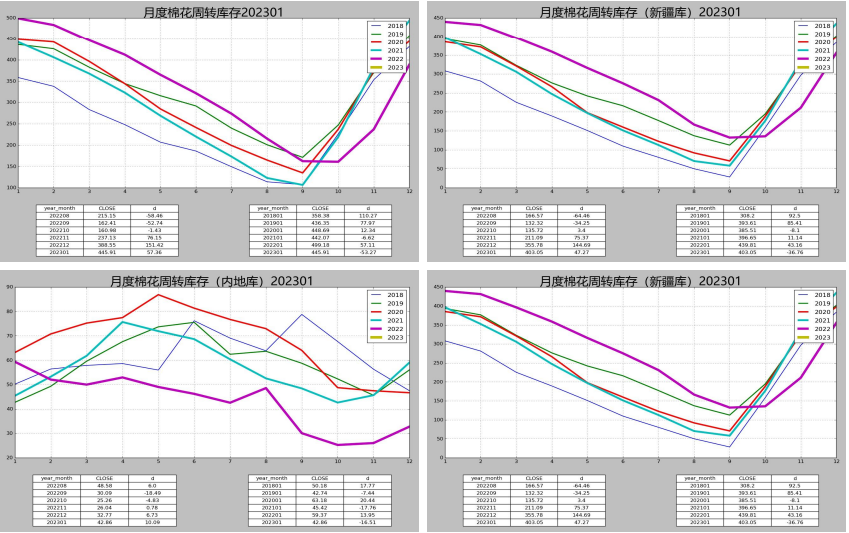

【棉花周转库存月度统计】

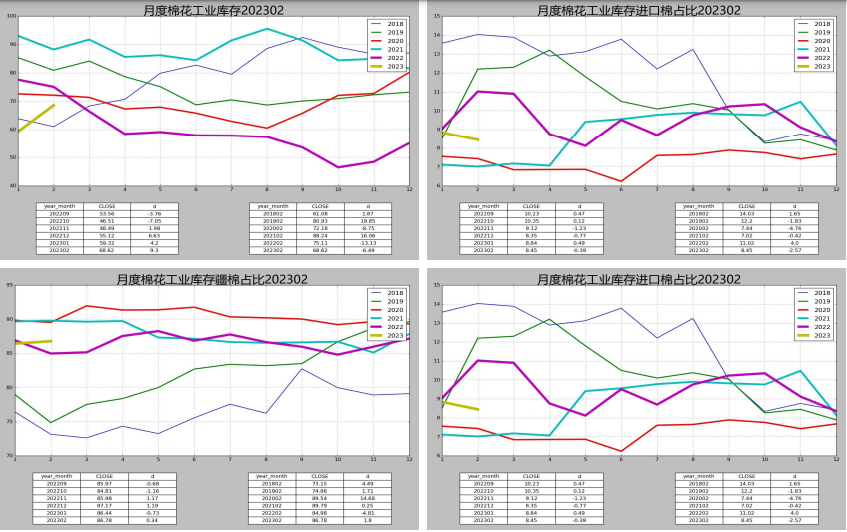

【棉花工业库存月度统计】

【纱线坯布库存天数】

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号