行情复盘

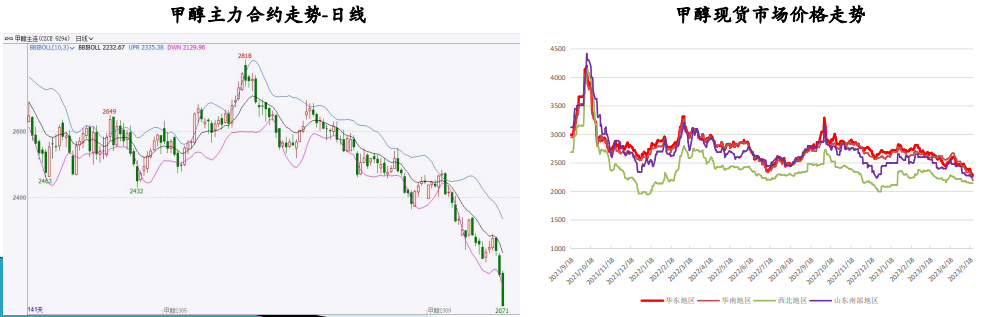

5月22日,甲醇期货主力合约收跌4.75%至2085元/吨。

主力持仓

据统计甲醇期货主力持仓呈现多空双增局面。

期货市场

上周周初甲醇期货盘面小幅上扬,但周后期反弹乏力,主力合约持续大幅收跌,不仅回吐涨幅,更跌破2021年以来低点,周线连续第四周收阴。

背景分析

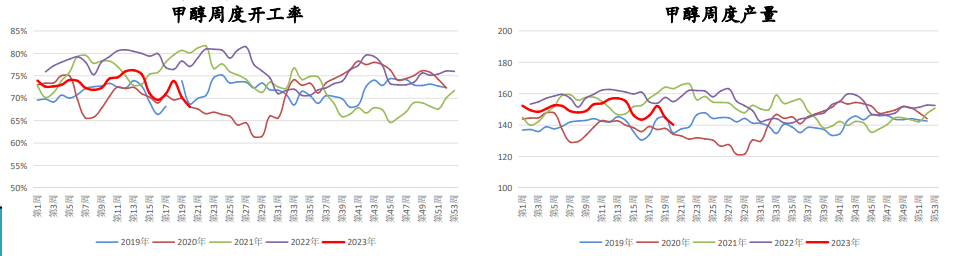

5月19日当周,国内甲醇装置开工率68.06%,环比下跌2.18个百分点,同比下降9.02个百分点,跌幅明显扩大。5月19日当周,国内甲醇周度产量140.25万吨,环比减少4.5万吨,跌幅3.11%,同比减少14.73万吨,降幅9.51%。

研报正文

一、行情回顾

行情走势:

上周周初甲醇期货盘面小幅上扬,但周后期反弹乏力,主力合约持续大幅收跌,不仅回吐涨幅,更跌破2021年以来低点,周线连续第四周收阴。

现货市场表现一致,周初在期货盘面反弹及补空需求支撑下,港口等地区成交表现良好,华东、华南地区港口报价上行,后半周随着盘面的走弱,贸易商及下游谨慎观望情绪再次升温,港口价格再次回落。

二、基本面分析

(1)供给端

5月19日当周,国内甲醇装置开工率68.06%,环比下跌2.18个百分点,同比下降9.02个百分点,跌幅明显扩大。

5月19日当周,国内甲醇周度产量140.25万吨,环比减少4.5万吨,跌幅3.11%,同比减少14.73万吨,降幅9.51%。

上周检修约重启装置均有,从装置产能大小来看,检修损失量大于恢复量,因此供给端继续回落。按照往年惯例,行至5月下旬,甲醇春检就会陆续结束,但今年尤其最近两周产能利用率的快速回落,主要与甲醇价格不断下跌过程中临时减产及停车装置增多,以及部分检修装置不断推迟重启时间有关。

从目前厂家发布的装置变动计划来看,本周仅新增西北能源及新疆兖矿两套装置检修,20-28号均有装置计划重启,其中产能较大的神华宁煤和中海化学将重启时间定为23、24日,加之月底本就是装置集中重启的时间,因此预计本周装置产能利用率将有所上行,需要注意的依旧是装置临停以及重启装置的时间变动。

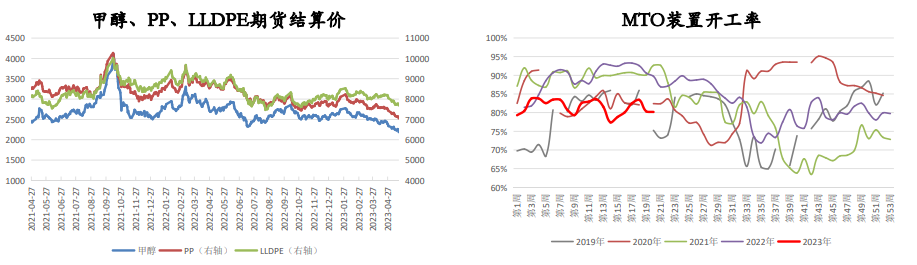

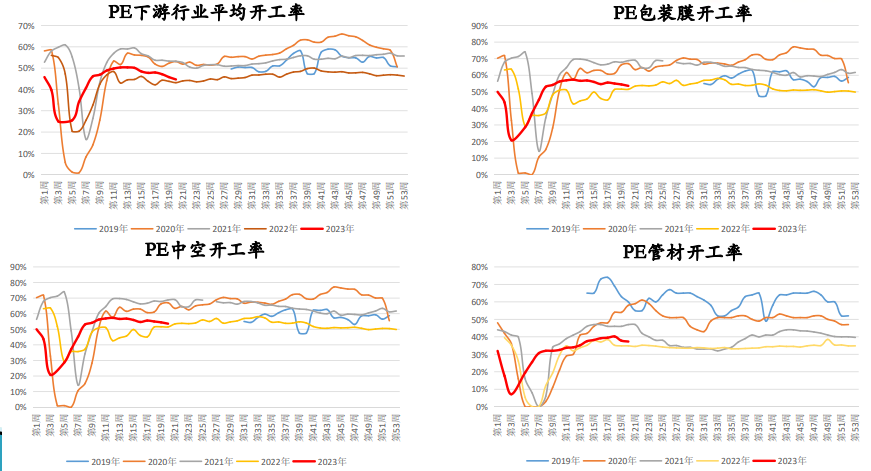

(2)需求端-MTO

5月19日当周,MTO装置开工率80.18%,环比回落0.15个百分点。

上周MTO装置中阳煤恒通、青海盐湖、宁夏宝丰与恒有能源持续停车,产能利用率弱稳。

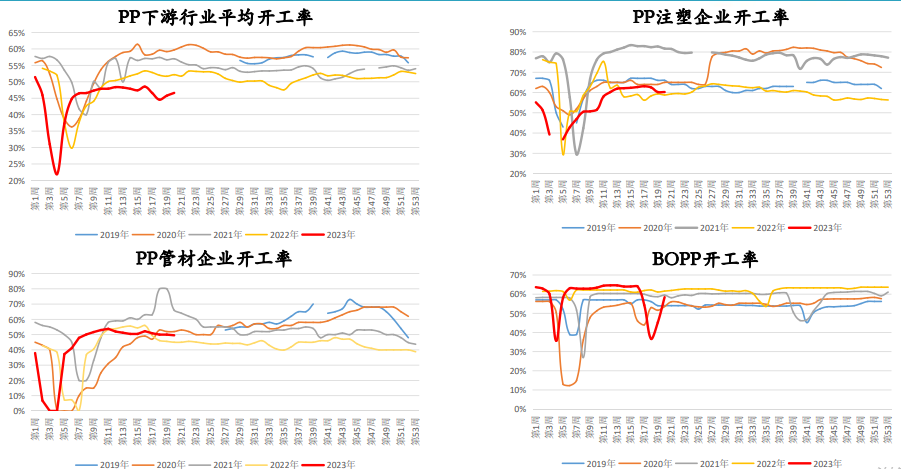

上周PP下游装置开工率46.62%,环比回升0.85个百分点,连续第二周回升,但仍远落后于往年同期,PE下游装置开工率44.70%,环比回落1.09个百分点,连续第三周下跌。

塑料制品终端需求整体动能不足,订单情况一般,多数终端企业成品累库,对原料需求并不迫切,多按需采购为主,对聚烯烃及其上游原料甲醇均有一定压制。

本周神华宁煤MTO装置计划提至满负荷,但蒲城清洁能源有停车计划,因此主要下游方面难有提升。

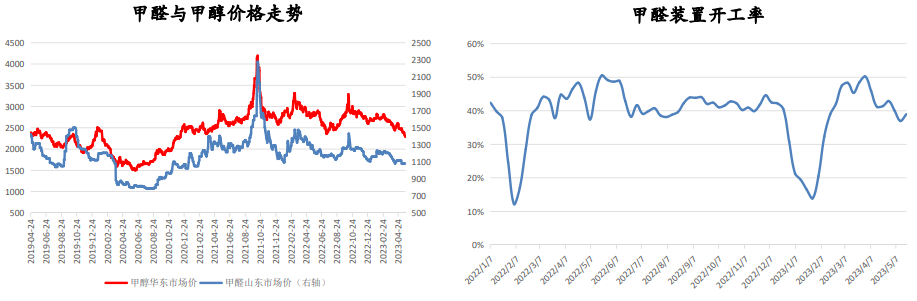

(2)需求端-甲醛

据统计,5月19日当周甲醛装置开工率38.94%,环比上涨1.97个百分点,统计期内金沂蒙、山东联亿、安徽庆洋、浏阳京港、宝鸡欣泉装置提负运行,导致甲醛开工率上涨。

上周装置产能利用率提升导致厂家库存压力上升,部分厂家让利出货,因此本周不排除有降负可能。

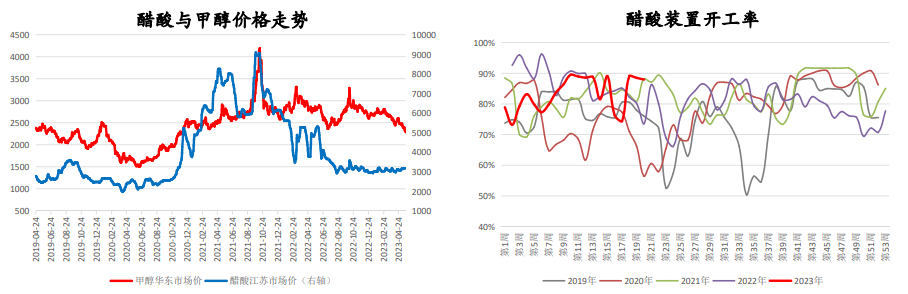

(2)需求端-醋酸

据统计,5月19日当周醋酸装置开工率87.96%,环比回落0.54个百分点,统计期内塞拉尼斯装置降负荷至六成,其他装置均无太大波动,维持前期负荷运行,因此产能利用率较上期有所走低。

本周江苏索普装置检修,预计产能利用率继续走低。

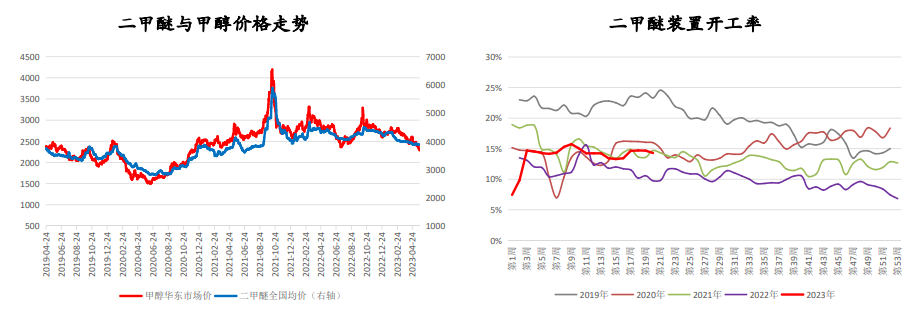

(2)需求端-二甲醚

据统计,5月19日当周二甲醚装置开工率14.29%,环比下跌0.39个百分点,期间华东地区某厂装置周内系统短停,潜江金华润装置降负,产能利用率较上周小幅减少。

上周短停装置重启,本周二甲醚需求小幅上行。

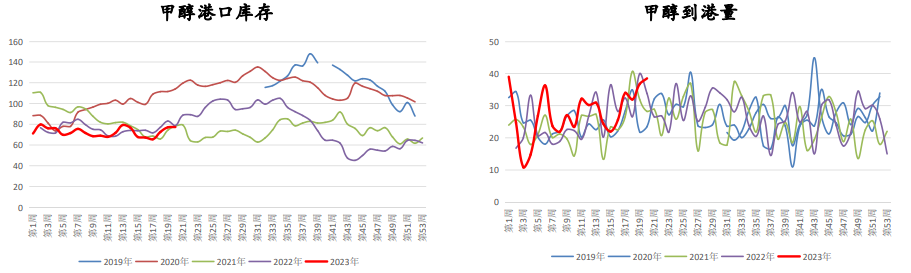

(3)库存

据统计,5月19日当周甲醇港口库存77.33万吨,环比上涨0.3万吨;港口到港量38.47万吨,环比增1.73万吨,属绝对高位,且在过去三周均维持在30万吨以上,一大原因是3月之后伊朗前期因限气停车的装置陆续重启,加上运输周期,五月陆续抵港,造成甲醇港口库存回升。

周期内华东港口到货速度较快,但其中部分为终端工厂计划到货,同时区域内提货良好,表现去库,华南港口库存延续累库,广东地区港口提货量表现稳健,同时部分转口船货装港,库存去化,福建地区因进口船货到港集中继续累库。整体看华东地区库存压力相对一般,但华南地区目前库存已处近年高位。

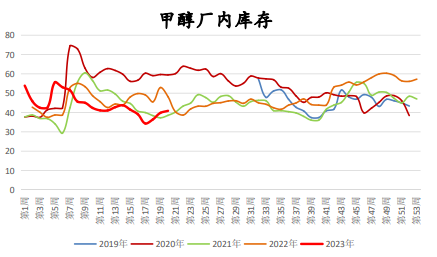

据统计,5月19日当周甲醇118.20万吨,环比前一周上涨1.35万吨,连续第三周上涨,厂内库存40.88万吨,环比增1.06万吨。

厂家库存小幅攀升,区域间表现不一,但下游整体观望情绪较浓,部分地区待发订单量走低。整理看目前港口及厂家库存均处于同期相对较低位置,因此库存压力不大。

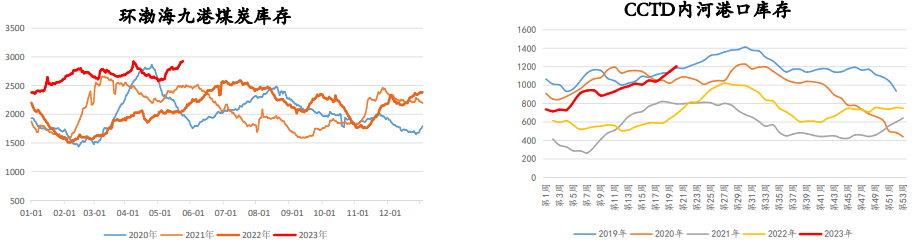

(4)成本方面-煤价下挫

上周煤价弱稳运行,周前四天港口煤价止住跌势,但周五再度以下跌收场。

供给端上周支撑主要来自于陕西地区重要会议期间安监形势趋严,民营煤矿停产,但实际并未对坑口市场带来明显利多影响,榆林坑口报价持稳,市场交投并未太大起伏。

港口市场贸易商看好后市消费旺季来临,一度挺价,但下游买气始终一般,上周港口调出量回落,港口库存持续回升,据数据,目前环渤海九港库存2864万吨,较去年同期增长831万吨,涨幅41%。据国家统计局数据,2023年4月全国原煤产量3.8亿吨,同比增长4.5%,增速较3月提升0.2个百分点,产量释放力度不减。

与此同时进口煤也在发力,4月煤炭进口同比增长72.7%,已连续两个月进口量超4000万吨,国际煤价也在不断回落,国际三大港口煤价较4月初分别下跌18.5-31.5美元/吨,印尼5月煤炭销售基准价大幅下调60美元/吨,目前欧洲处于夏季高温尚未到来前的消费淡季,加之管道天然气和液化天然气的稳定供应,欧洲天然气储备不断积累上升,天然气和电力价格下滑对煤炭价格形成压力,欧洲主要港口库存持续增加;亚洲方面,除我国外,印度高温天气不及预期,煤耗较低,但前期持续补库导致电厂库存高位,采购意愿同样有限,近期印尼虽因降雨影响挺价意愿较强,但在实际需求面前影响较小。

从需求端看,临近迎峰度夏的传统旺季,市场关注重点在于旺季需求抬升,据数据,4月规模以上工业发电量同比增长6.1%,其中火电同比增长11.5%,增速环比增加2.4个百分点,与此同时,水电是否发力仍是未知数,从过去两个月看,西南地区较为干旱,且未来一周暂时降水偏少,仅以目前情况看预计火电仍将扮演补充角色,但是同时需要注意,不仅仅是港口库存,下游终端库存也在累积,截至5月16日,沿海8省电厂库存超过3500万吨,同比上升18.3%,因此短期内电厂补库需求或难以释放。

非电方面需求同样难有放量,建材方面今年上半年水泥厂家持续停窑,化工方面下游化工品因需求问题装置检修频繁,距离消费终端更近的内河港口库存1205万吨,为五年来最高值,亦说明采购情绪较为一般。

综上来看,旺季需求提升尚未被验证,煤炭供强需弱格局暂未改变,库存压力持续施压煤价,煤价仍未见底,甲醇成本支撑走弱。

(5)原油方面

上周国际油价横盘整理,期间利多利空因素交织并存,初请失业金人数好于预期且美联储官员轮番发表鹰派意见一度使得油价承压,但周五美联储主席鲍威尔意外放鸽,他表示政策利率可能不必像以前那样上升那么高,市场大幅减少对于6月加息的押注。

另一方面,美国总统拜登和众议院议长麦卡锡就提高美国债务上限和避免联邦政府可能出现灾难性违约的谈判发表乐观言论在上周三支撑油价上行,但周末消息显示,谈判仍未达成,且分歧加剧,这为未来宏观经济及商品市场走势带来不确定性,若避险情绪升温,预计本周油价仍将承压。

三、后市展望

供给:

春检的陆续结束,但近期装置临停及前期停车装置推迟重启时间的情况频发,使得供给端持续缩量,本周计划来看重启装置较多,但仍需注意装置临停情况。

需求:

下游需求难有起色,本周下游品种装置产能利用率预计弱稳,下游终端需求交投气氛均一般,因此需求端仍存压制。

库存:

港口、产区双双累库,近期港口到货量集中,预计港口或继续累库,生产企业虽面临销售走弱或下游观望情况,但因检修等原因库存压力相对港口偏低,整理看目前港口及厂家库存均处于同期相对较低位置,因此库存支撑一般。

成本:

港口煤价周五再度下破,目前虽有旺季前潜在补库需求在,但目前各环节库存均处高位,加之国际煤价走低及供给端产能回归等因素驱动,煤价下方仍有空间。

原油:

原油走势纠结,市场仍在美联储加息和美国债务上限谈判中反复,本周债务上限谈判仍在继续,而周四公布的五月议息会议纪要和周五公布的PCE物价指数将对市场形成新的指引,预计大幅上行可能性不大。

结论:

供需面来看实际变动并不大,甚至内贸供给侧尚有一定支撑,我们认为主要驱动来自于成本端煤炭价格下跌引发的共振,此外需求端的持续疲软也是对盘面产生压制,目前煤价仍未见底,需求难有改善,甲醇暂无反转信号,建议顺势而为,仍不建议抄底。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号