行情复盘

6月13日,沪镍期货主力合约收跌1.02%至161310.0元。

持仓量变化

6月13日收盘,沪镍期货持仓量:-1094手至88037手。

背景分析

镍库存及仓单持续低位镍价底部短期尚有支撑, 镍铁国内外过剩明显,供应端挺价情绪浓,暂时未见价格继续走低。

后市展望

消费端合金消费尚可不锈钢消费依旧较为乏力,整体镍价短期尚有低库存支持,中长期消费乏力纯镍供应缓慢增长,镍价难改承压状态。

研报正文

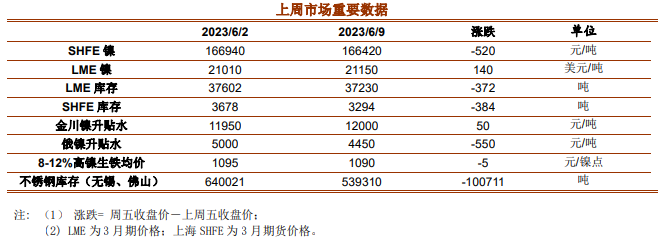

一、交易数据

二、行情评述

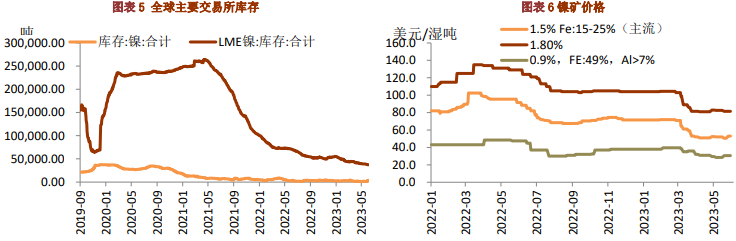

库存: 6 月 9 日,LME 镍库存较此前一周-216, SHFE 库存较前一周-384 吨,全球的 二大交易所库存合计 4.52 万吨,较此前一周-600 吨。

镍矿方面,本周菲律宾镍矿 1.5%CIF 均价 53 美元/湿吨,较前一周涨 2.5 美元/湿吨。 产业上下游继续博弈,成交相对谨慎。

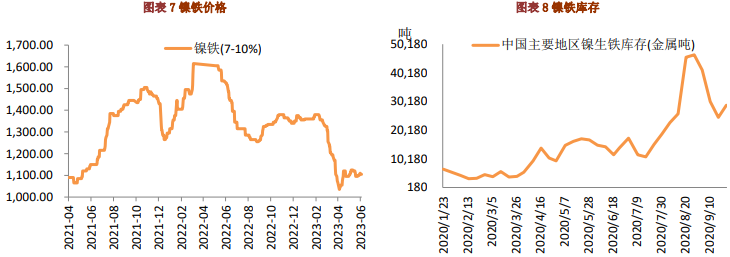

镍铁方面,周五 SMM8-12%高镍生铁均价 1090 元/镍点,较此前一周跌 5 元/镍点。持续 的行情压力下,5 月多数印尼镍铁厂降负荷生产,发运并未明显减少,印尼镍铁过剩局面 暂时未出现扭转。国内持货商挺价但需方压价采购心态较浓,供需双方心理价差较大,成 交受阻。

宏观方面,美国 5 月 ISM 非制造业 PMI 为 50.3,创 2023 年新低,预期 52.3,前值 51.9。美国上周首次申请失业金人数为 26.1 万人,为 2021 年 10 月来新高,远超市场预期 的 23.5 万人。欧元区 2022 年第四季度 GDP 环比下降 0.1%,2023 年一季度环比下降 0.1%, 连续两个季度出现环比萎缩。欧元区 4 月 PPI 环比降 3.2%,创纪录最大降幅,预期降 3.1%, 前值降 1.3%。中国出口 2835 亿美元,同比下降 7.5%。同比增速较 3 月(14.8%)和 4 月 (8.5%)明显回落,也明显不及预期。

供需方面,据 SMM,5 月国内精炼镍产量共计 1.86万吨,环比增 5.67%,同比增 30.28%。 国内电解镍产量 5 月延续爬坡基本符合预期。虽 5 月内镍价大幅下行导致电积镍利润空间 有所收窄,但新增电积镍企业基本维持正常排产,且华北、华南电积镍厂家在 5 月出现放 量。预计 6 月国内精炼镍产量为 1.95 万吨,环比增 4.40%,同比增 25.08%。不过近期纯镍 库存仍然处于历史低位。消费端合金板块因军工订单强劲表现较好,不锈钢清淡。

综上,本周重点关注美国通胀数据和美联储利率决议暂时 6 月不加息概率较大,市场情绪平稳。基本面镍供应缓慢增长,不过镍库存及仓单持续低位镍价底部短期尚有支撑, 镍铁国内外过剩明显,供应端挺价情绪浓,暂时未见价格继续走低。消费端合金消费尚可,不锈钢消费依旧较为乏力,整体镍价短期尚有低库存支持,中长期消费乏力纯镍供应缓慢增长,镍价难改承压状态。

三、相关图表

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号