行情复盘

7月4日收盘,螺纹钢期货主力合约收涨0.78%至3768.0元。

资金流向

7月4日收盘,螺纹钢期货资金整体流入2.36亿元。

背景分析

货币政策继续维持偏宽松环境,当月逆回购利率、MLF、LPR均出现下调;5月M1同比增速录得4.7%,较上月回落0.6个百分点,M2同比增速录得11.6%,较上月回落0.8个百分点,M2-M1剪刀差小幅收窄。

后市展望

进入七月,高温、梅雨季节下终端开工及采购的情绪或延续寡淡,实际用钢需求难以看到明显起色。但目前市场对于全年粗钢压减的预期愈演愈烈,成品钢材价格将受有力支撑,预计原料强、成材弱的局面将发生转变。

研报正文

【摘要】

六月的螺纹呈现低位反弹后横盘震荡的格局,步入钢材传统消费淡季后,螺纹全月的价格走势相对被动,多跟随成本端价格以及市场预期的变化运行。下游终端情绪整体不高,端午节前补库动作也比较平淡,现货商多谨慎观望,市场对于未来走势缺乏信心。截止至6月30日收盘,螺纹主力10合约收盘价3721元/吨,月涨幅+7.45%。

宏观方面,货币政策继续维持偏宽松环境,当月逆回购利率、MLF、LPR均出现下调;5月M1同比增速录得4.7%,较上月回落0.6个百分点,M2同比增速录得11.6%,较上月回落0.8个百分点,M2-M1剪刀差小幅收窄。

社融数据方面,整体表现低于预期,5月新增社会融资规模1.56万亿,预期1.99万亿;新增人民币贷款1.36万亿,预期1.45万亿;M2同比增速11.6%,预期12.1%。

信贷数据方面,5月份人民币贷款增加1.36万亿元,同比少增5418亿元。分部门看,住户贷款增加3672亿元,其中,短期贷款增加1988亿元,中长期贷款增加1684亿元。

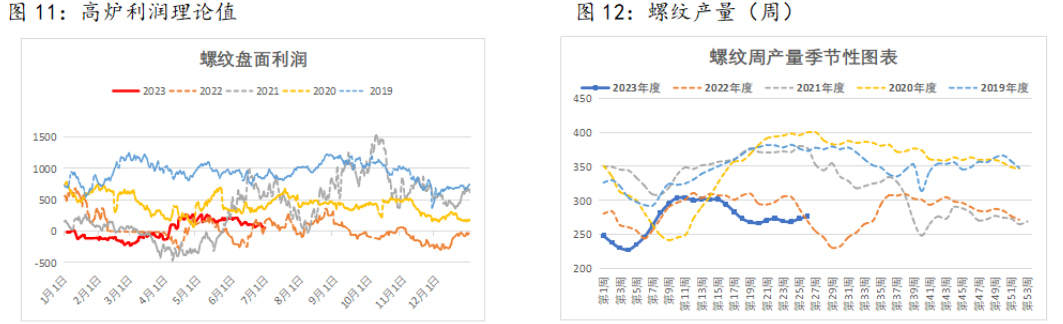

产业方面,六月日均铁水产量243.38万吨/天,环比上升3.23万吨,周度产量创全年新高,录得246.88万吨;在原料反弹下,钢价跟随上涨,钢厂生产利润进一步恢复,高炉盈利状况改善,钢厂主动减产意愿不足,周度产量始终维持270万吨全年高位附近波动;而终端钢材采购情绪在淡季下表现平淡,钢材消费仅维持在近年正常偏低水平,现货商根据盘面表现按需补库。

进入七月,高温、梅雨季节下终端开工及采购的情绪或延续寡淡,实际用钢需求难以看到明显起色。但目前市场对于全年粗钢压减的预期愈演愈烈,成品钢材价格将受有力支撑,预计原料强、成材弱的局面将发生转变。

综合来看,七月的螺纹或将维持供需双弱的基本面情况,预计七月将震荡偏强运行,但上方高度或受制于淡季疲弱需求。盘面价格目前已突破60日均线和成交密集区上沿压力,技术面有所转强,操作上等待铁矿端风险释放、螺纹回踩布林中轨受支撑后的短线逢低做多机会,套利方面考虑多螺空矿组合。

【报告正文】

【一、价格走势回顾】

6月初,铁矿南非某铁路电缆被盗,消息面助力铁矿上涨,螺纹成本端支撑加强,同期螺纹周度表观消费超预期回升,铁矿主力合约率先增仓上涨,随后期螺在6月1日出现日线macd底背离后,也开启一轮有力的成本推动型反弹。

6月5日,市场对于全年粗钢压减相关政策预期加强,受各类宏观放松的小作文影响,市场看多的情绪开始逐步酝酿,但螺纹受限于高考期间连续疲弱的终端成交以及五月房企融资再度走差的弱现实,价格始终在强预期以及弱现实的矛盾中纠缠,盘面维持3580-3750历史成交密集区内争夺。

6月12日,日均铁水产量继续回升,当月公布的逆回购市场利率下调,货币政策率先改善,助力黑色系完成有力上破。

6月20日,LPR完成下调,短期利多落尽,螺纹主力期价上升至3800元/吨上方,但现货消费低迷的状态不断侵蚀市场对钢价走势的信心,不少套保盘选择在该位置锁定利润,致使螺纹再次受压回落至成交密集区内。月末,随着地产ETF二次触底后的有力反弹,螺纹再度向上冲击3750上沿压力,并在60日均线附近承压。七月初,粗钢压减消息再度于市场蔓延,螺矿走势开始分化,螺纹完成向上突破,回到3800附近震荡。

【二、供给端】

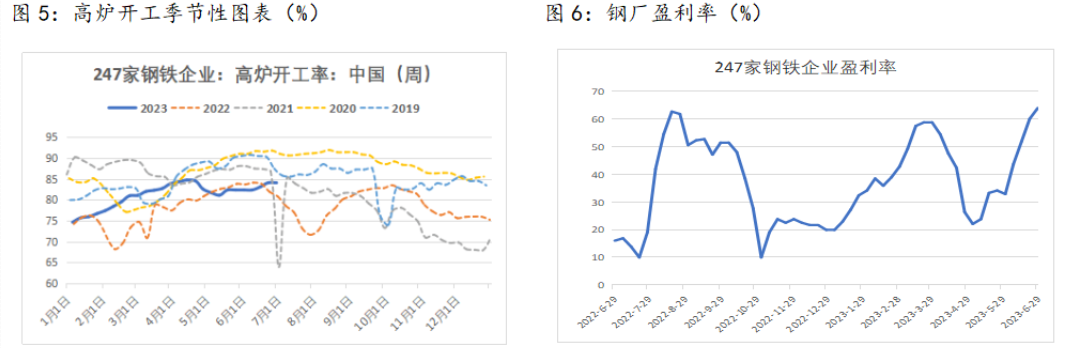

六月,由于螺纹期价和现货价格均呈现震荡上行的走势,钢厂盈利情况随之好转,生产积极性明显回升:截至6月27日,钢厂盈利率录得64.07%,高炉开工率84.09%,基本维持在高位波动,六月日均铁水产量243.38万吨,环比上月增加1.34%,同比上升0.49%,但今年铁水大多流向中厚板、冷轧板卷等品种,螺纹产量在近五年低位。

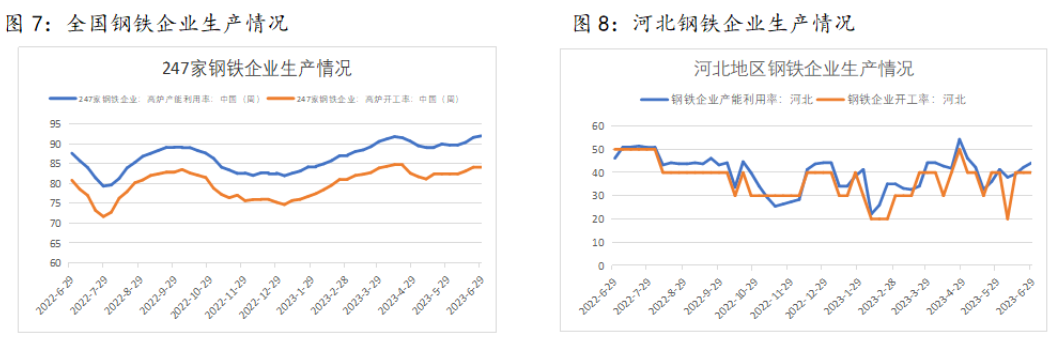

螺纹六月产量继续保持小增,六月全国产量1361.16万吨,环比提升26.27%,同比提升13.76%;全国1-6月累计产量7094.18万吨,同比减少2.13%。分地区来看,各地区生产情况也基本高位维稳,河北地区钢铁企业螺纹开工率40%,环比持平,华东地区钢铁企业螺纹开工率41.55%,环比回落0.7%;在未来粗钢压减政策出台及细则落实后,螺纹产量有望进一步下移,生产利润或将逐步扩大。七月铁水及螺纹产量或将呈现前高后低的局面。

【三、库存端】

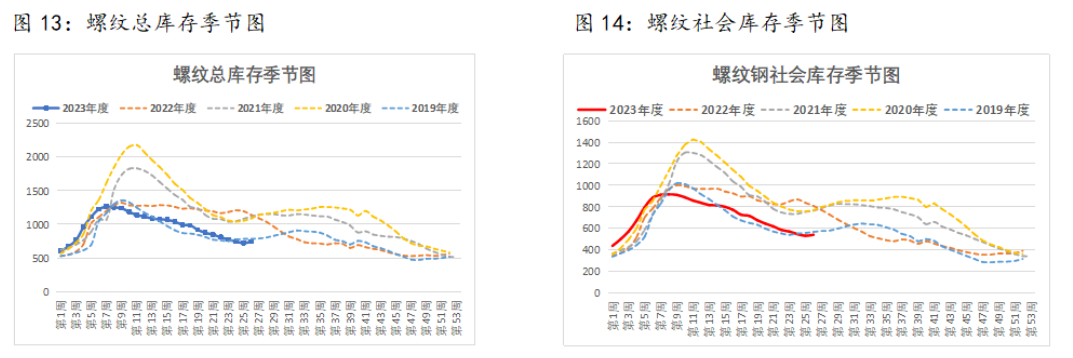

截至6月27日,螺纹总库存743.85万吨,环比上月减少66.28万吨;螺纹钢厂库存203.5万吨,环比上月减少27.11万吨,社会库存540.35万吨,环比上月减少44.53万吨。螺纹产量和需求水平在低位下相对平衡,整个六月基本维持去库的状态。目前不论是总库存,还是社库以及厂库,螺纹的库存水平都处于近五年几乎最低位,因此赋予了螺纹足够向上的弹性。但是目前已经步入传统钢材淡季,下游对于建材消化的能力正逐步减弱,且价格在经历连续上涨后,终端采购积极性较弱,预计未来螺纹降库速度将继续趋缓,七月螺纹库存有望维持低位横向波动的局面,且对钢价将起到一定支撑作用。

钢坯库存方面,截至6月30日,唐山钢坯库存65.16万吨,在经历了一轮去库后,重回累库格局。目前钢坯高库存压力已一定程度缓解,对于成品材价格的压制较为有限,未来随着粗钢产量的进一步下调,预计钢坯库存将继续回落。

【四、消费端】

六月螺纹消费维持低位弱势震荡,周均表需293.11万吨,环比上月减少4.23%,同比去年减少1.79%:总体需求表现不理想,甚至略低于去年封控同期水平。高频数据方面,建材日均成交量保持在同期淡季低位运行,六月成交日均值15.48万吨,环比上月下降1.21%,投机需求缺乏,端午节前的补库行为也十分平淡:市场对于淡季下建材需求的表现不看好,因此采购方面保持谨慎态度,市场拿货节奏基本跟随盘面变化。步入七月,三伏天即将来袭,对下游施工将造成进一步阻碍,预计七月在高温及降雨增多等天气影响下螺纹消费将维持同期低位水平波动。

6月地产数据连续表现不佳,百城新建住宅平均价格为16179元/平方米,环比下跌0.01%,跌幅与上月持平;同比跌幅扩大至0.16%。百城二手住宅平均价格为15746元/平方米,环比下跌0.25%,已连续14个月环比下跌,同比跌幅扩大至1.75%。全国50个城市住宅平均租金为36.9元/平方米/月,环比上涨0.12%,同比下跌1.06%。同时,新开工数据持续低基数下负增长,5月房地产开发企业新开工面积累计同比-28.48%,尽管地产销售方面出现同比走正,但受制于保交楼要求,房企对于拿地新开工项目的储备资金有限,且对地产未来发展缺乏信心,投资方面更为谨慎;商品房销售方面,消费者对于期房的接受度大幅弱于现房,此种情况的出现也加大了房企对于融资方面的压力。

基建端,五月六月相关专项债发行节奏已明显延缓,未来基建资金难以看到新的增量,高频指标混凝土发运和水泥出货方面,均出现边际走弱,预计未来基建端将呈现稳中转弱的局面。展望七月,基建和地产均难以给螺纹带来新的用钢需求增量。

【五、总结】

六月,钢价震荡上行,钢厂盈利情况修复,生产积极性提升,铁水产量高位运行,螺纹在自身基本面矛盾不大的情况下,主要跟随原料一同震荡上行。

供给端,尽管目前铁水产量已处于全年高位,但当前铁水多流入中厚板、冷轧卷板等品种,螺纹自身产量水平并不算高,考虑到钢价在连续上涨后即期钢厂利润有所修复,预计短期铁水将高位波动运行。但近期全年粗钢压减的预期愈演愈烈,未来有望对产量造成进一步压力。七月本身为钢厂检修的高峰期,预计全月供给将呈现前高后低的变化。

需求端,目前传统钢材消费淡季的特征开始逐步显现,六月需求环比五月再次下滑,市场对接下来的钢材需求缺乏信心,采购动作和节奏基本跟随盘面价格走势变化。基建对用钢需求的贡献正边际走弱,地产表现延续弱势,随着七月三伏天气的来临以及梅雨季节的影响,预计七月螺纹的消费需求难有明显起色,或将保持同期低位水平波动。

库存端,目前绝对与相对库存均处在季节性低位,但在供给相对维稳而需求出现季节性收缩的背景下,去库速度已经放缓,且月末由于假期因素,出现了小幅累库。未来主要关注在假期影响消退后,库存的变化情况。钢坯库存方面,前期累积的库存压力已基本释放,钢坯库存带来的压力影响已相对有限,整体库存结构较为健康。

总体来看,目前螺纹自身基本面矛盾并不大,价格走势基本跟随成本端或政策预期的变化而变动。当前铁水产量处在全年最高位置,对于盈利情况改善的钢厂来说,短期的积极生产或使得高位铁水得以维持,进而加强对螺纹成本端的支撑。但目前就市场对建材的采购情绪而言,总体仍然偏谨慎观望,价格的转强未明显改善螺纹终端的成交热情。对于螺纹,未来更多需关注到政策方面的变化,一个是全年粗钢压减的进一步细则,另一个是市场预期的地产政策放松能否落实;此外,若粗钢压减政策落地,将直接对原料产生较大利空,需要注意原料端潜在的回调风险。

当前期螺二次突破先前提及的历史成交密集区上方压力,技术面有所转强,操作上等待铁矿端风险释放,螺纹回踩布林中轨受支撑后的短线逢低做多机会,套利方面考虑多螺空矿组合。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号