行情复盘

8月23日,沪铜期货主力合约收涨0.86%至69130.0元。

操作建议

多单持有。

背景分析

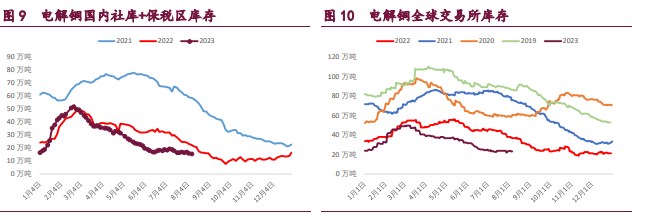

国际铜研究小组(ICSG)在其最新月度报告中称,2023 年 6 月全球精炼铜市场供应短缺 9 万吨,5 月修正后为供应短缺 5.8 万吨。

后市展望

产业上,矿端加工费高位持稳,意味着矿端仍维持宽松状态;下游精铜杆开工率低位持续回升,废铜成交量明显下降,下游在 6.8 万一线逢低采购意愿较强,社库下降给予铜价支持。宏观政策频出,产业托底,预计铜价将持续上行。

研报正文

核心观点

【沪铜 】

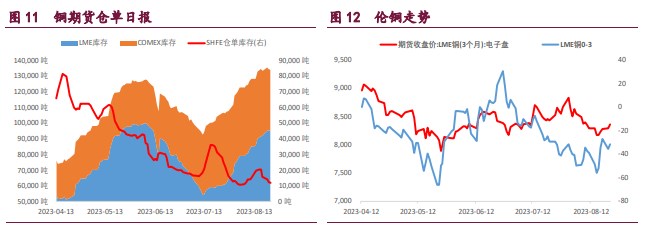

沪铜主力 10 合约夜盘围绕 6.88 万震荡,日内有所走强,在 6.9 万一线震荡。近期铜价企稳回升主要是由于国内宏观预期回暖。产业上,矿端加工费高位持稳,意味着矿端仍维持宽松状态;下游精铜杆开工率低位持续回升,废铜成交量明显下降,下游在 6.8 万一线逢低采购意愿较强,社库下降给予铜价支持。宏观政策频出,产业托底,预计铜价将持续上行。

建议多单持有

【沪锌 】

沪锌主力 10 合约整体围绕 20200 一线震荡。近期锌价企稳回升主要是由于国内商品集体上行。上周市场交易逻辑再度回到长线过剩预期。产业下游镀锌钢厂预期向好开始主动补库,终端需求好于往年同期。技术上来看,锌价 2 万关口有较强支撑。

建议观望

【沪镍 】

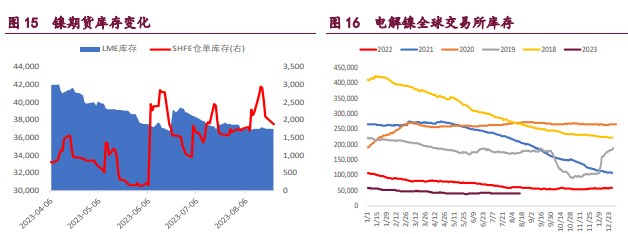

沪镍 10 合约整体围绕 16.85 万一线偏强震荡。近期不锈钢期价强势很大程度上给予镍价支撑,而宏观弱现实给予镍价压力。中长线纯镍过剩预期或已在 16 万一线消化,后续需要根据供给落地情况实时跟踪。从技术角度来看,此前 17 万上方资金推动意愿并不强,预计镍主力期价将在 16-17 万区间震荡。

建议区间操作

1. 产业动态

铜

国际铜研究小组(ICSG)在其最新月度报告中称,2023 年 6 月全球精炼铜市场供应短缺 9 万吨,5 月修正后为供应短缺 5.8 万吨。1—6 月,全球精炼铜市场供应过剩 21.3 万吨,而去年同期为供应短缺 19.6 万吨。6 月份全球精炼铜产量为 225 万吨,消费量为 234 万吨。经中国保税仓库库存变动调整后,6 月全球精炼铜短缺 12 万吨,5 月为短缺 10 万吨。

锌

世界金属统计局(WBMS)公布的最新报告显示,2023 年 6 月,全球锌板产量为 117.49 万吨,消费量为 115.30 万吨,供应过剩 2.19 万吨。6 月全球锌矿产量为 110.14 万吨。

镍

8 月 23 日,精炼镍上海市场主流参考合约沪镍 2309 合约。金川电解主流升贴水+3600 元/吨,价格 173160 元/吨;俄罗斯镍主流升贴水+1000 元/吨,价格 170560 元/吨;挪威镍主流升贴水+4200 元/吨,价格 173760 元/吨;镍豆主流平水,价格 169560 元/吨。

据海外媒体报道:印度尼西亚政府政府暂停建设新镍冶炼厂的计划即将出台。随后,印度尼西亚的镍冶炼厂投建进度将会放缓。

能源和矿产资源部长 Agus 表示,新的镍冶炼厂禁令将仅针对采用回转窑电炉 (RKEF) 技术的冶炼厂,这种冶炼厂通常以镍生铁(NPI)和水淬镍(FeNi)的形式生产二级镍加工产品。他还估计:印尼镍储量的耐用性只有 10-15 年。因此,立即开展勘探活动以获得新的储量非常重要。

2. 相关图表

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号