行情复盘

9月11日,棉花期货主力合约收涨0.50%至17185.0元。

资金流向

9月11日收盘,棉花期货资金整体流出6612.01万元。

背景分析

供应的增量对棉花价格形成一定的压力,而目前处于 9 月纺织行业传统旺季的节点,下游新增订单仍未放量,市场对金九银十旺季订单预期减弱。

后市展望

但目前陈棉棉花库存持续下降,整体呈现偏紧态势,而新花仍未上市,新棉产量及收购情绪仍不确定,短期内关注是否有再度反弹的可能。

研报正文

一周数据总览

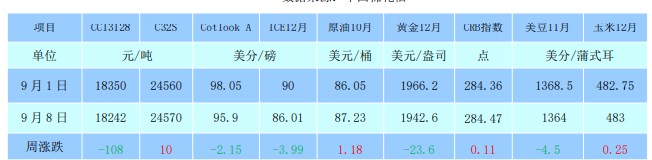

截至 9 月 8 日 CRB 大宗商品价格指数整体持稳运行,9 月 8 日收盘报 284.47,较9 月1 日累计上涨0.11,涨幅为 0.04%。

分具体品种看,避险品种黄金报 1942.6 美元/盎司,较 9 月 1 日下跌 23.6 美元/盎司。原油报87.23美元/桶,较 9 月 1 日上涨 1.18 美元/桶。

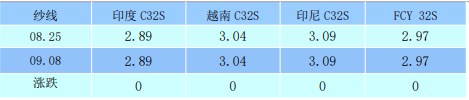

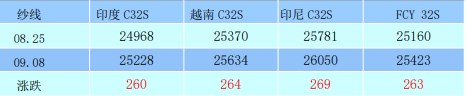

农产品板块涨跌互现,美豆较 9 月 1 日下跌4.5 美分/蒲式耳,美玉米较 9 月 1 日上涨 0.25 美分/蒲式耳,ICE 期棉主力 12 合约报 86.01 美分/磅,较 9 月 1 日下跌3.99 美分/磅。9月8 日主流外棉资源较 9 月 1 日价格重心整体下移。国内棉纱价格指数较 9 月 1 日小幅上涨。

本周国内棉花现货价格重心有所下移,市场成交氛围整体较为活跃,棉商、棉企现货库存进一步减少。

第六周(9 月 4 日至 9 月 8 日)储备棉轮出销售底价 17582 元/吨(折标准级 3128B),较上一周上涨362 元/吨。2023年 7 月 31 日至 9 月 7 日储备棉累计挂牌 34.8 万吨,成交 34.8 万吨,成交率 100%。加权平均成交均价17720元/吨,折 3128B 加权均价 18254 元/吨。

本周郑棉期价出现较大幅度的下跌,下游棉纱市场成交情况较上周环比有所放缓,局部地区出现低价走货的情况,但尚不普遍,市场整体观望情绪较浓。纺企利润来看,由于棉花价格下跌,本周即期亏损有所减少,但内地纺企亏损仍在 2000 元/吨左右,新疆纺企微亏状态。

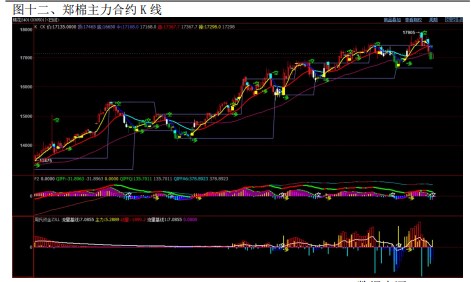

截至 9 月 8 日当周郑棉主力 01 合约收盘报 16955 元/吨,较 9 月 1 日累计下跌 835 元/吨,跌幅为4.69%,持仓累计减少 7 万手,至 59.7 万手。

第二部分 国内市场基本情况

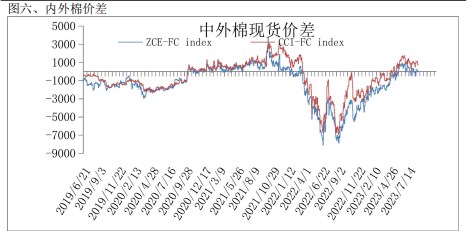

9 月 8 日,国内棉花现货价格指数 CCI3128 报 18242 元/吨;FC IndexM 报96.86 美分/磅,折 1%关税下价格 17123 元/吨,折滑准税下 17261 元/吨。现货价格指数和滑准税下外棉价格比,价差 981 元/吨,9 月 1 日为 641 元/吨。和1% 关税下价格相比差 1119 元/吨。现货价格指数与滑准税下价差有所扩大。

9 月 8 日,主力合约 2401 收盘报 16955 元/吨,与 FC Index M(滑准税)价差-306 元/吨,9 月 1 日为 81 元/吨,其与 1%关税下的 FC Index M 价差-168 元/吨。郑棉与滑准税下价差有所扩大。

截至 9 月 7 日,ICE 主力合约 12 月收盘价 88.86 分/磅,折合盘面价14102 元/吨,与郑棉 2401 合约价差 2852 元/吨;以 10 美分的贸易升贴水算,折合人民币价格 17996 元/吨,与郑棉 2401 合约盘面价差(郑棉-ICE 棉)-1041 元/吨。

第三部分 郑棉市场分析

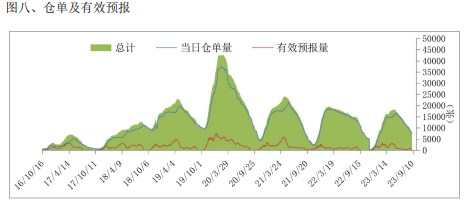

截至 9 月 8 日,郑棉注册仓单为 6906 张(29.7 万吨),有效预报4 张(172 吨),仓单及有效预报总量为 29.7 万吨,9 月 1 日为 33.3 万吨。

4、郑棉价格分析

宏观方面,美国 8 月 ISM 非制造业 PMI 录得 54.5,为 2023 年2 月以来新高; 预期 52.5,前值 52.7。高于媒体调查的所有预测。招聘和订单分项指标显著回升,投入成本也加速上涨。

此外本周四公布的美国就业数据显示,首次申请失业救济人数意外降至 2 月份以来的最低水平。由于经济强劲引发人们对美联储将维持高利率的猜测,并且市场对通胀重燃的风险担忧对美联储 11 月加息的押注升至 60%。美元延续涨势,推动美元迎来多年来最长的涨势,周内美元指数最高报 105.125。

美元指数的走强令商品市场承压运行。国内方面,9 月 7 日,工商银行、中国银行、建设银行、农业银行、邮储银行等先后官宣存量首套个人住房贷款利率调整细则,9 月 25 日起主动进行批量下调存量首套房贷利率。当前国内整体采取宽松的货币政策及财政政策,关注其对商品市场的影响 。

据美国旱情最新监测数据,截至 8 月 29 日全美干旱区域面积占比为34.3%,较前一周小幅增加,持续处于近年偏高水平。在干旱天气的影响下,当前美棉生长态势依旧偏差。

目前全美棉株偏差率 41%,环比上周减少 3 个百分点,较去年同期增加10 个百分点。其中得州棉株整体偏差率在 61%,环比上周减少 6 个百分点,较去年同期增加16 个百分点,均处于近年次高水平,持续关注后续主产区天气变化情况。

海关总署最新数据显示,2023 年 8 月,我国纺织品服装出口总额278.62 亿美元,同比降幅 10.05%,连续第四个月呈下降态势,但降幅较上月缩窄,环比增加2.75%,增幅较上月略有扩大。

其中纺织品出口额 116.94 亿美元,同比下降6.38%,环比增加4.84%;服装出口额 161.68 亿美元,同比下降 12.54%,环比增加 1.3%。8 月纺织服装出口数据和去年同期相比依旧较差,但环比数据来看,略有好转。

截至 9 月 8 日 CRB 大宗商品价格指数整体持稳运行,9 月 8 日收盘报284.47,较9 月 1 日累计上涨 0.11,涨幅为 0.04%。国内文华商品指数 9 月 8 日收盘报189.34 较9 月 1 日下跌 2.3,跌幅为 1.21%。

9 月 8 日,ICE 期棉主力 12 合约报86.01 美分/磅,较 9 月 1 日下跌 3.99 美分/磅,跌幅为 4.43%。截至 9 月 8 日当周郑棉主力01 合约收盘报 16955 元/吨,较 9 月 1 日累计下跌 835 元/吨,跌幅为 4.69%,持仓累计减少7 万手,至 59.7 万手。

本周郑棉期价出现较大幅度的下跌,从当前产业端的现状来看,近日中国棉花协会发布消息,7 月底,有关部门公告增发 75 万吨棉花进口滑准税配额,并启动中央储备棉销售。

而近日据悉滑准税配额已下达给棉纺企业,计划 9-12 月份集中使用滑准配额采购外棉。此外,新棉收购期间将根据形势继续销售中央储备棉,以进一步稳定国内棉花市场,保障新棉收购有序进行。

供应的增量对棉花价格形成一定的压力,而目前处于 9 月纺织行业传统旺季的节点,下游新增订单仍未放量,市场对金九银十旺季订单预期减弱。周内郑棉主力 01 合约持仓大幅减少 7 万手,期价跌幅逾800 点。但目前陈棉棉花库存持续下降,整体呈现偏紧态势,而新花仍未上市,新棉产量及收购情绪仍不确定,短期内关注是否有再度反弹的可能。

截至 9 月 8 日当周郑棉主力 01 合约收盘报 16955 元/吨,较 9 月1 日累计下跌835 元/吨,跌幅为 4.69%,持仓累计减少 7 万手,至 59.7 万手。从周氏超赢技术面来看,CK 指标显示空、资金流量显示空、F2 指标显示多,技术指标有所转弱。

第四部分 国际市场分析

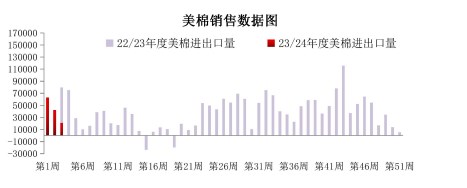

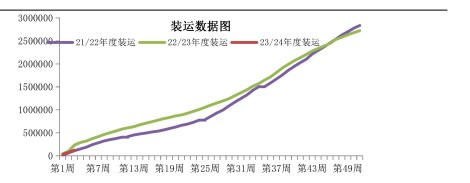

据美国农业部公布的美棉出口数据显示,截至8月17日当周,美国2023/24年度陆地棉净签约8822吨(含签约15513吨,取消前期签约6691吨),较前一周大幅减少79%,装运陆地棉46311吨,较前一周增加1%。本周美棉签约数据有所下滑。

截至2023年8月17日,美国累计净签约出口2023/24年度棉花118.3万吨,达到年度预期出口量的43.45%,累计装运棉花12.5万吨,装运率10.53%。其中陆地棉签约量为117.1万吨,装运12.1万吨,装运率10.37%。皮马棉签约量为1.1万吨,装运0.3万吨,装运率27.31%。

截至8月15日,CFTC持仓数据显示基金净多头头寸为26715手,此前一周的数据为25562手;基金净多头持仓较上周增加1153手。

9月8日,ICE期棉主力12合约报86.01美分/磅,较9月1日下跌3.99美分/磅,跌幅为4.43%。从技术面来看,MACD绿柱放量,DIFF与DEA拟合死叉,KDJ指标拟合死叉,技术指标有所转弱。

第五部分 操作建议

本周在政策面的影响下,郑棉期价出现较大幅度的下跌。但目前陈棉棉花库存持续下降,整体呈现偏紧态势,而新花仍未上市,新棉产量及收购情绪仍不确定,短期内关注是否有再度反弹的可能。

对于下游纺企而言,等待棉价重心下移补充原料库存。

期权端可选择在盘面上卖出深度虚值的看跌期权,以增厚企业利润。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号