行情复盘

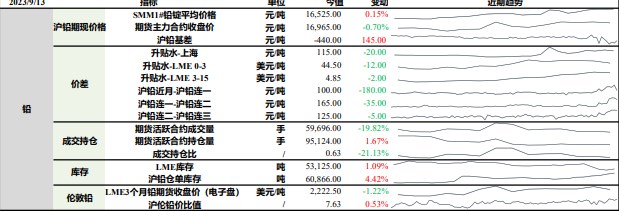

9月12日,沪铅期货主力合约收跌0.09%至16965.0元。

持仓量变化

9月12日收盘,沪铅期货持仓量:+1565手至95124手。

背景分析

8月多家再生铅企业结束检修后恢复至正常生产水平,再生铅产量环比增幅较大,预计9月仍以增加为主,原生铅企业增减并存,预计9月产量环比增加0.3万吨;但从下游消费来看,旺季消费弱于去年,叠加铅价持续高位震荡。

后市展望

考虑当前交割品牌流通货源偏紧,短期铅价将持续高位震荡,但随着库存不断累库,将拖累铅价上涨节奏,或将出现冲高回落风险。

研报正文

资讯

1.SMM 调研显示,2023年8月全国电解铅产量为31.89万吨,环比下滑0.27%,同比上升18.83%;国内原生铅冶炼企业开工率为 69.76%,环比下滑0.92个百分点,同比增加17.82个百分点。

2.9 月12日LME铅库存增加575吨,增幅源自釜山和高雄两地仓库,高雄仓库累库75吨,釜山仓库累库500吨,总计累库575吨。9月12 日最新LME铅库存总计53125吨。

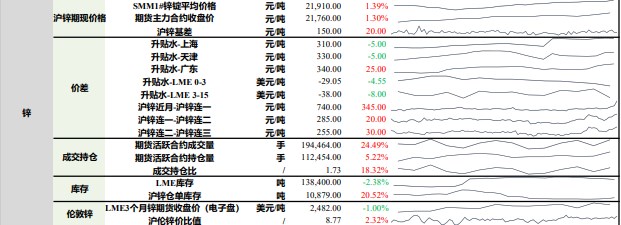

1.9 月12日LME锌库存总计去库3375吨,其中新加坡仓库去库2825吨,巴生仓库去库550吨,其余地区库存数据暂无波动,截止9月12 日,LME锌库存总计138400吨。

2. 据SMM调研,山东某氧化锌企业计划投资建设一个10万吨/年的含锌固体废物治理利用项目,预计将于明年下半年正式投产。

投资策略

铅

上一交易日SMM1#铅锭平均价格较前日上涨0.15%,沪铅主力合约收跌0.70%。

8月多家再生铅企业结束检修后恢复至正常生产水平,再生铅产量环比增幅较大,预计9月仍以增加为主,原生铅企业增减并存,预计9月产量环比增加0.3万吨;但从下游消费来看,旺季消费弱于去年,叠加铅价持续高位震荡,电池跟涨受阻,下游企业对于铅锭采购积极性较弱,尤其是散单采购,此外,在期现高价差下,持货商交仓积极性较高,社库持续累库,本周沪铅2309合约进入交割,交仓导致库存转移,库存刷新近七个月新高。考虑当前交割品牌流通货源偏紧,短期铅价将持续高位震荡,但随着库存不断累库,将拖累铅价上涨节奏,或将出现冲高回落风险。

锌

上一交易日SMM1#锌锭平均价较前日上涨1.39%,沪锌主力合约收涨1.30%。上海地区锌锭升水较前日下跌5元/吨至310元/吨;天津地区锌锭升水较前日下跌5元/吨至330元/吨;广东地区锌锭升水较前日上涨25元/吨至340元/吨。

基本面来看,锌精矿供给充足,冶炼厂原料备库充足,短时间内不会出现因原料不足导致的减停产;在矿端偏松且利润较高的情况下,预计锌锭将持续放量,近期精炼锌进口利润有所修复,在国内政策利好释放下,内强外弱格局或将再次刺激进口窗口开启,供给宽松格局延续;供给增加但下游三大板块需求持续疲软,镀锌因基建支撑表现相对较好,压铸锌合金内销和出口均较差,氧化锌因生产工艺的原因整体表现相对平稳,但随着国内政策持续利好刺激,市场对下游消费回暖预期较强。

近期国内利好政策频发,进入九月,市场逐渐步入传统需求旺季,终端消费预期有所增长,沪锌主力合约已冲破前高点压力位,预计锌价将持续高位偏强震荡,需关注国内政策实际落地情况及下游消费恢复情况,警惕消费恢复不及预期,锌价冲高回落。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号