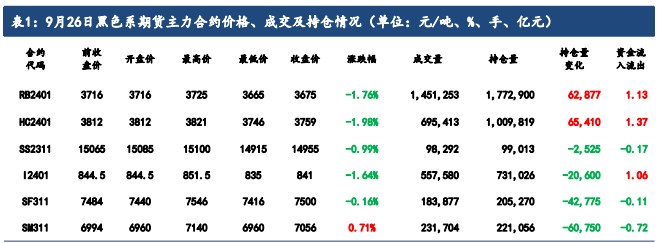

行情复盘

9月26日,硅铁期货主力合约收跌0.16%至7500.0元。

持仓量变化

9月26日收盘,硅铁期货持仓量:-42775手至205270手。

现货市场

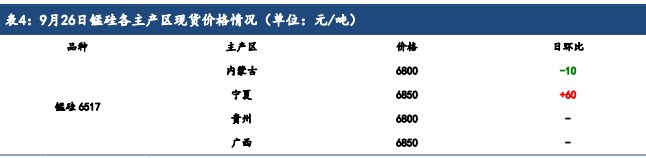

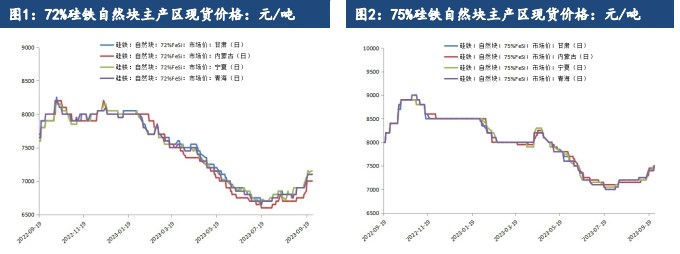

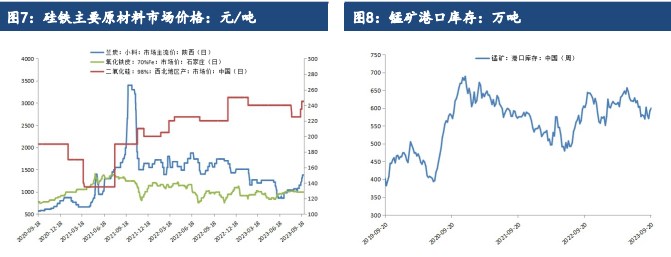

9 月 26 日,72%FeSi 自然块各主产区报价主要在7000-7150 元/吨区间,环比前一交易日持平,75%FeSi 自然块各主产区报价为7500元/吨,日环比以上涨为主。

后市展望

总体来看,虽然目前成本端仍有较强支撑,需求侧也较为强势,但考虑到较为宽松的供给以及钢厂可能的减产预期,预计硅铁价格或将震荡运行。

研报正文

一、行情回顾与后市展望

9 月 26 日,硅铁期货主力合约 311 震荡偏弱,低开后震荡上行,午盘震荡回落;锰硅期货主力合约 311 震荡偏强,午盘大幅拉升后震荡运行,尾盘涨幅有所收窄。

1.1 现货市场动态与技术面走势:

硅铁:现货市场方面,9 月 26 日,72%FeSi 自然块各主产区报价主要在7000-7150 元/吨区间,环比前一交易日持平,75%FeSi 自然块各主产区报价为7500元/吨,日环比以上涨为主。技术面上,硅铁 311 合约日线KDJ 指标继续下行;硅铁 311 合约日线 MACD 指标红柱连续四个交易日有所收窄。

锰硅:现货市场方面,9 月 26 日,锰硅各主产区报价主要在6800-6850元/吨区间,日环比涨跌互现。技术面上,锰硅 311 合约日线KDJ 指标走势分化,K值、J 值调头回升,D 值继续下行;锰硅 311 合约日线MACD 指标绿柱略有收窄。

1.2 后市展望:

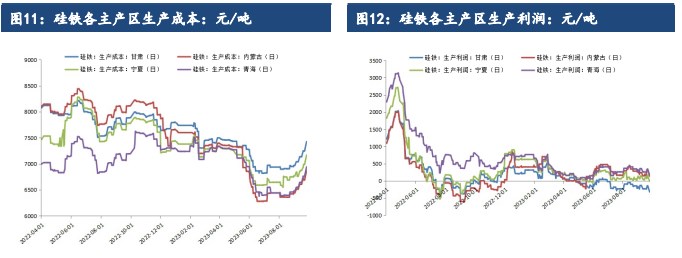

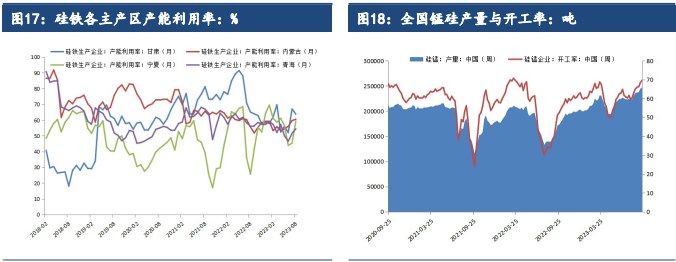

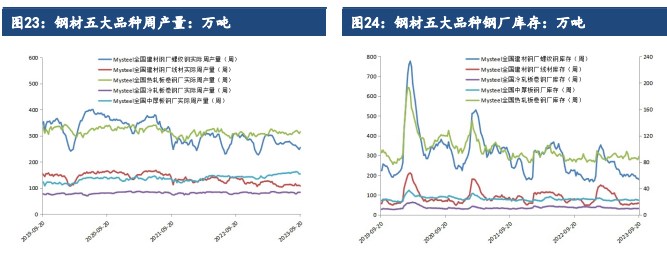

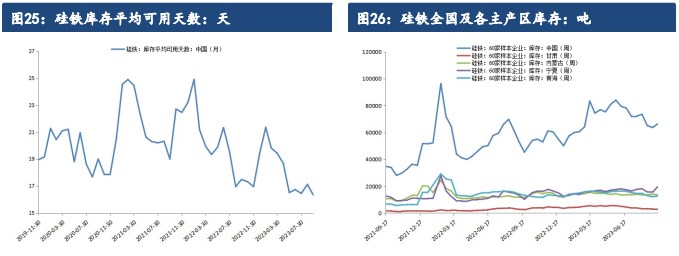

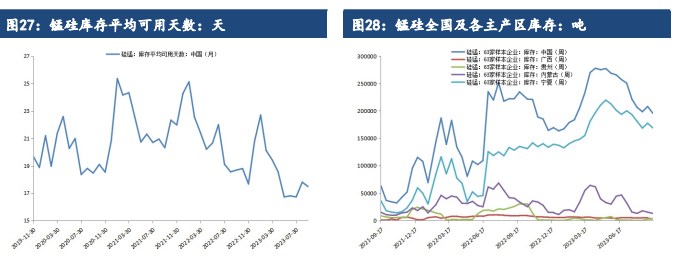

硅铁:兰炭价格不断推涨至年内高位,硅铁生产成本不断抬升。基本面上,上周硅铁产量与开工率再度上行,总体处于年内高位,供给较为宽松。硅铁需求量有所回升,钢材五大品种产销均有所上涨,但考虑到目前钢厂亏损程度不断加深,后续或有自发减产的风险。总体来看,虽然目前成本端仍有较强支撑,需求侧也较为强势,但考虑到较为宽松的供给以及钢厂可能的减产预期,预计硅铁价格或将震荡运行。

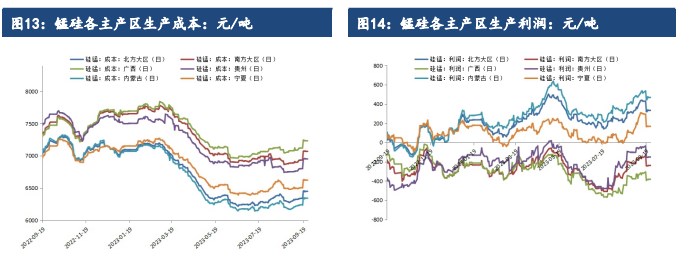

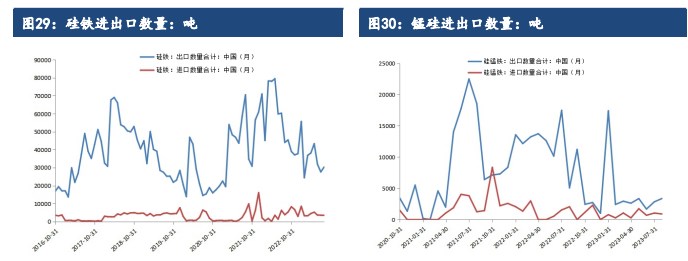

锰硅:焦炭提涨落地,主产区生产成本不断抬升,在贵州省六盘水市煤矿事故的影响下,成本端或将进一步推涨。基本面上,上周锰硅产量与开工率再度高位上行,再创新高,供给总体宽松,较高的产量对价格形成一定压力。

锰硅需求量有所回升,铁水产量再创新高,钢材五大品种产销有所上涨,需求支撑叠加钢厂节前补库,锰硅企业有所去库,但考虑到目前钢厂亏损程度不断加深,后续或有自发减产的可能,需求量或将回落。总体来看,虽然成本端有明显支撑,需求侧较为强势,但考虑到较为宽松的供给以及钢厂可能的减产预期,预计后市锰硅价格或将震荡运行。

二、行业要闻

10 月河钢 75B 硅铁招标数量 1530 吨,9 月招标数量2516 吨,较9月减少 986 吨。其中承钢 100(-250)吨,舞阳新宽厚300(+100)吨,,邯钢 600(-500)吨,石钢特殊钢 100(-100)吨,唐钢新区100(-436)吨,张宣高科 330(+200)。

截至 9 月 26 日,Mysteel 统计 247 家钢厂样本预计9 月铁水产量总量环比上月减少 149 万吨至 7452 万吨,日均铁水产量环比上升3.2万吨/天至 248.4 万吨/天,增幅 1.3%。全年累计同比上升3553 万吨,增幅5.73%。具体到区域来看,本月除华东和西北地区有小幅减量外,其余统计区域均有不同程度的增量,其中华北和东北区域增量较多。

截至 9 月 26 日,Mysteel 统计 247 家钢厂9 月共新增复产高炉12座,涉及日均铁水产能 5.11 万吨/天。共检修12 座高炉,涉及日均铁水产能4.53 万吨/天,其中 7 座高炉尚未复产,涉及产能约2.24 万吨/天。本月复产主要集中于河北和江苏地区,检修同样集中于河北地区。

据世界钢铁协会统计数据显示,2023 年 8 月份,全球63 个纳入世界钢铁协会统计国家的粗钢产量为 1.526 亿吨,同比增长2.2%。非洲粗钢产量为 150 万吨,同增 16.1%;亚洲和大洋洲粗钢产量为1.157 亿吨,同增 3.5%;欧盟(27 国)粗钢产量为 910 万吨,同降4.4%;其他欧洲国家粗钢产量为 340 万吨,同降 3.2%;中东粗钢产量为280 万吨,同降16.0%;北美粗钢产量为 920 万吨,同降2.6%;俄罗斯和其他独联体国家+乌克兰粗钢产量为 750 万吨,同增 10.7%;南美粗钢产量为340万吨,同降 8.1%。2023 年 8 月,中国粗钢产量为8641 万吨,同增3.2%;印度粗钢产量为 1190 万吨,同增 17.4%;日本粗钢产量为710 万吨,同降2.9%;美国粗钢产量为 700 万吨,同增 1.1%;俄罗斯粗钢预估产量为640万吨,同增 8.9%;韩国粗钢产量为 560 万吨,同降5.9%;德国粗钢产量为280万吨,同降 1.0%;土耳其粗钢产量为 280 万吨,同降2.9%;巴西粗钢产量为 270 万吨,同降 5.9%;伊朗粗钢产量为160 万吨,同降24.1%。

9 月 26 日,生态环境部新闻发言人刘友宾表示,截至8 月底,全国累计约 3.3 亿吨粗钢产能完成全流程超低排放改造,4.6 亿吨粗钢产能完成烧结球团脱硫脱硝、料场封闭等重点工程改造,共占全国总产能的76%。

三、数据概览

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号