行情复盘

10月10日,沪镍期货主力合约收涨1.31%至151650.0元。

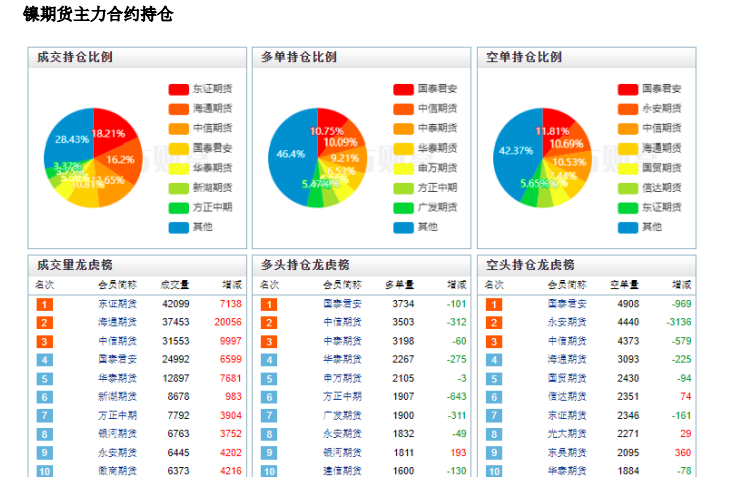

资金流向

10月10日截至下午15:00收盘,沪镍期货资金整体流出5631.45万元。

现货市场

10 月 10 日,金川升水报 6000-6200 元/吨,均价 6100 元/吨,价格与上一交易日相比下降 400 元/ 吨。俄镍升水报价-100 至 100 元/吨,均价 0 元/吨,较前一交易日下降 50 元/吨。

背景分析

供给端,受印尼矿事件冲击国内铁厂原料成本较高导致生产利润空间缩窄部分企业产量下调;海外端,受 高冰镍转产镍生铁,9 月期间镍铁产量出现抬升。下游需求端来看,目前不锈钢板块呈弱现货价格下行, 部分钢厂有减产现象,废料经济性抬升镍铁需求进一步减弱。

研报正文

【行情复盘】

沪镍主力合约收于 151650,涨 1.31%,SMM 镍现货报价 152550~159000,均价 155775,涨 2575。不锈钢主力合约,收于 14540,跌 0.68%。

【重要资讯】

2023 年 9 月份全国硫酸镍产量为 3.7 万金属吨,全国实物吨产量 16.8 万实物吨,环比降低 12.89%,同比降低 11.02%。硫酸镍产量环降 幅度较大主要原因为本月需求持稳无明显增量,使得硫酸镍价格不起, 叠加 MHP 紧缺所造成的原料成本上涨,镍盐厂家亏损。整体需求持稳, 成交价格难以上涨,生产成本上行,使得盐厂长期的亏损难以得到改 善,因此 9 月硫酸镍产量下降明显。10 月在原料紧缺预期仍存,成本高涨及需求无明显好转的情况下,预计硫酸镍产量将会继续小幅下降,预 计环比 9 月下降 3%。

【市场逻辑】

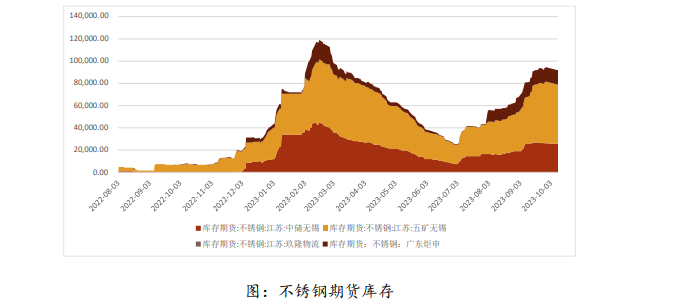

有色多数回调,市场对需求前景依然保持谨慎观望。 镍涨幅相对居前但脱离盘中高点。LME 镍库存降至 4.2 万吨附近,沪镍 库存则在 5687 吨大增 1831 吨,显性库存显著修复回升。我国电解镍现货升水略回落,俄镍需求较强,整体国内产量仍在继续上升,继续替代 代过程。硫酸镍价格坚挺,供应略偏紧,后续关注 MHP 到货增加后整体 供应变化,新能源汽车整体数据保持良好,但电池环节需求一般。不锈钢有减产预期,需求端存在不利因素。供需偏空。

不锈钢现货市场小幅回落。节日期间大厂到货而交易暂停,因此社 库有所累积。价格连续回落之下,而原料端相对较为坚挺,不锈钢亏损 加剧,不锈钢减产预期继续升温,10 月预期 300 系粗钢减产,月环比减 少 4.8%,300 系冷轧排产量预计环比减少 4.02%。

【交易策略】

沪镍主力合约料在 14.8-16 万元间波动,下档则在前低至 14.5 万 元,短期有反弹,上档注意 15.9 万元收复意愿,线下仍是偏空为主。关注美元指数走向及需求引导。

不锈钢震荡走弱,14500 上方整理暂延续,若失守则下观 14300 附 近支撑。

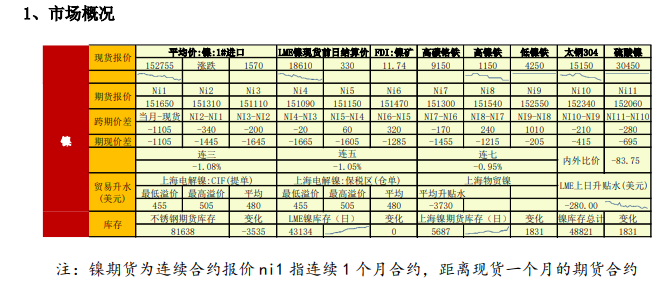

2、现货情况

10 月 10 日,金川升水报 6000-6200 元/吨,均价 6100 元/吨,价格与上一交易日相比下降 400 元/ 吨。俄镍升水报价-100 至 100 元/吨,均价 0 元/吨,较前一交易日下降 50 元/吨。今日早间镍价震荡运 行。据 SMM 调研了解,今日现货升水均有所下降,主因早间盘面回弹。今日下游对金川大板需求仍存,其 余国产电积镍也仍有一定需求,进口俄镍需求较差,整体来看今日早间上海地区现货市场成交氛围较节前 有所下降,今日镍豆价格 151150-151300 元/吨,较前一交易日现货价上调 2475 元/吨,镍豆价格较硫酸 镍延续倒挂,现货成交呈弱。

10 月 9 日,SMM8-12%高镍生铁均价 1155 元/镍点(出厂含税),较前一工作日价格下调 5 元/镍点。 供给端,受印尼矿事件冲击国内铁厂原料成本较高导致生产利润空间缩窄部分企业产量下调;海外端,受 高冰镍转产镍生铁,9 月期间镍铁产量出现抬升。下游需求端来看,目前不锈钢板块呈弱现货价格下行, 部分钢厂有减产现象,废料经济性抬升镍铁需求进一步减弱。综上,需求减弱上游出货意愿回暖背景下镍 生铁价格出现下调。

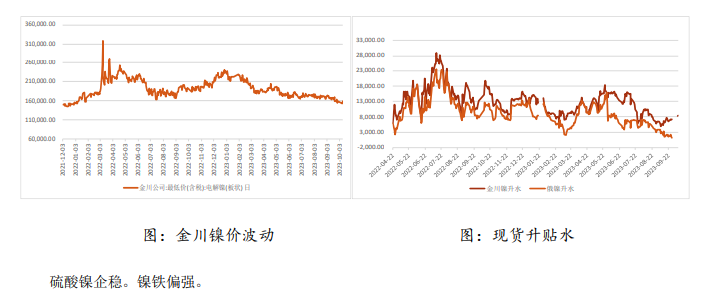

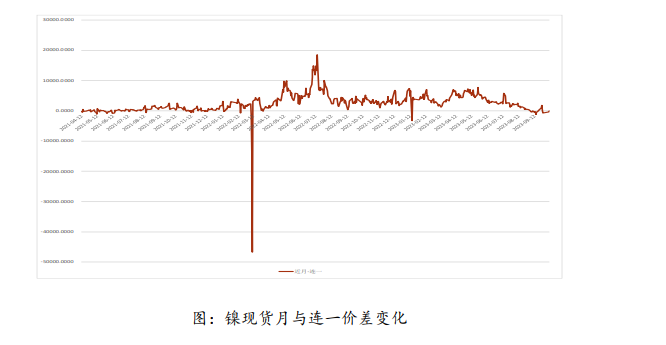

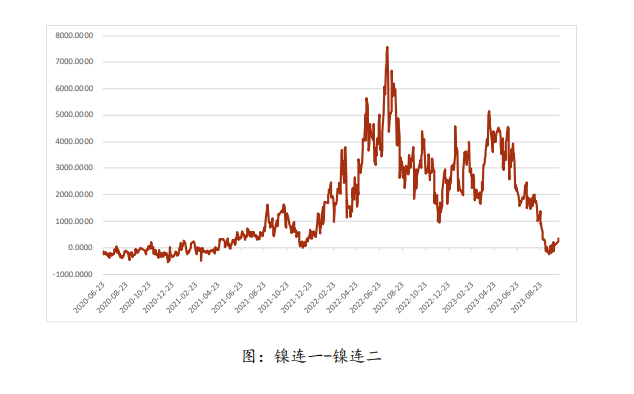

10 月 10 日江苏无锡 304 冷轧 2.0mm 价格:北港新材料 14900,跌 50;德龙 14900,跌 50;宏旺 14950,跌 50。316L 冷轧 2.0mm 价格:太钢 27350,跌 200;张浦 27350,跌 200。 3.重要图表 3.1 行业基本面 现货镍价波动

人民币汇率波动,沪伦比震荡走升。

不锈钢现货价格整理。铬铁价格回升。

4.宏观及行业资讯

4.1 宏观信息

乘联会数据显示,初步统计,乘用车 9 月 1-30 日市场零售 202.8 万辆,同比增长 6%,环比增长 6%, 今年以来累计零售 1524 万辆,同比增长 2%。9 月 1-30 日,新能源车市场零售 74.3 万辆,同比增长 21%, 环比增长 4%,今年以来累计零售 518.6 万辆,同比增长 34%。

美联储多位高官的共识:美债收益率走高或意味加息的必要性下降。

多家车企前三季度仅完成新能源车销量目标四成,目标完成率分化明显,分析称四季度部分品牌以价 换量或不可避免。

巴以冲突升级,以色列宣布进入战争状态,称遭哈马斯 3000 多枚火箭弹袭击,以军前发言人称袭击 是“珍珠港事件式的时刻”;以政府获批“进行可能导致战争的军事行动”;截至周日巴以双方超 1000 人 死亡。

美国 9 月新增非农就业人口 33.6 万远超预期,7 月 8 月大幅上修,失业率 3.8%持平 8 月,薪资增长 意外放缓。

中国 9 月外储 3.1151 万亿美元,环比下降,央行连续 11 个月增加黄金储备。

4.2 行业资讯

1、2023 年 9 月印尼镍生铁产量 12.02 万镍吨,环比增幅 2.65%,同比增幅 19%。2023 年累计产量 100.33 万镍吨,累计同比 19.8%。截止 10 月上旬,印尼镍矿配额审查、非法镍矿开采审查事件尚未落 地,印尼当地镍矿供给出现偏紧问题依旧存在,部分印尼高镍生铁实物吨产量虽出现抬升但镍品位出现下 滑。其次,高冰镍价格高企叠加下游需求疲弱,9 月存有高冰镍转镍生铁的现象从而导致印尼高镍铁生产 量出现上行。预计 10 月印尼镍铁产量或将达到 12.01 万镍吨,环比下降约 0.1%,同比增幅 13.6%。

2、2023 年 9 月全国镍生铁产量为 3.45 万镍吨,79 万实物吨,实物吨环比下降 1.13%,金属吨同比增 幅 9.61%。自 8 月份镍矿配额事件发酵以来,镍矿价格至今仍于高位,年内镍矿供给偏紧的情绪依然存 在。NPI 成本支撑仍旧存在,但受宏观情绪所影响,下游不锈钢需求持续走弱。在下游需求减弱的背景 下,国内铁厂出现小幅减产。分品位来看,9 月高镍生铁产量约 2.73 万镍吨,环比下降 0.49%。9 月低镍 生铁产量为 0.72 万镍吨,环比下降 1.31%。 预计 2023 年 10 月全国镍生铁产量在 3.40 万镍吨左右,金 属量较 9 月产量环比下行 1.44%。据 SMM 调研了不锈钢“金九银十”预期尚未兑现,需求持续呈弱难对高 价位镍生铁起到支撑,叠加镍矿价格持续高位,导致铁厂利润空间逐渐缩窄。

3、从顶级铜贸易商到最大的金属专业对冲基金,过去一年里,许多公司出现亏损、裁员或遭遇其他 挫折。随着成千上万的交易员、金融家和投资者齐聚伦敦,参加一年一度的伦敦金属交易所周(LME Week),这种脱节可能会主导谈话内容:一方面,各国政府越来越担心铜、镍和钴等金属的未来供应,这 些金属对能源转型至关重要。

4、据 SMM,9 月国内精炼镍产量共计 2.21 万吨,环比增 1.4%,同比增 43.18%。国内电解镍产量 9 月 延续爬坡基本符合预期,主要受新增电积镍产量持续放量、西北某冶炼厂产量持续爬升以及 9 月纯镍需求 有所回暖影响。 预计 10 月全国精炼镍产量 2.28 万吨,环比增 2.94%,同比增 48.05%。10 月精炼镍产量 延续上涨,一方面西北某冶炼厂产量预计将在 10 月满产,另一方面华南某冶炼厂预计延续爬坡,整体来 看,2023 下半年电积镍放量预期仍存。

5、据 Mysteel 统计,2023 年 9 月国内 43 家不锈钢厂粗钢产量 318.78 万吨,月环比减少 2.1%,同比 增加 20.2%。其中:200 系 97.97 万吨,月环比减少 3.3%,同比增加 15.5%;300 系 169.15 万吨,月环比 减少 3.3%,同比增加 20.1%;400 系 51.66 万吨,月环比增加 5.0%,同比增加 30.6%。10 月排产 313.27 万吨,环比减少 1.7%,同比增加 2.2%。其中:200 系 101.65 万吨,月环比增加 3.8%,同比增加 8.8%; 300 系 160.95 万吨,月环比减少 4.8%,同比减少 2.5%;400 系 50.67 万吨,月环比减少 1.9%,同比增加 5.6%。9 月印尼粗钢产量 36.32 万吨,月环比减少 8.1%,同比减少 3.1%;10 月排产 36.3 万吨,月环比减 少 0.1%,同比减少 11.9%。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号