资金流向

12月5日截至下午15:00收盘,棉花期货资金整体流出1.90亿元。

操作建议

预计短期内棉价仍处于偏弱震荡区间。

期货市场

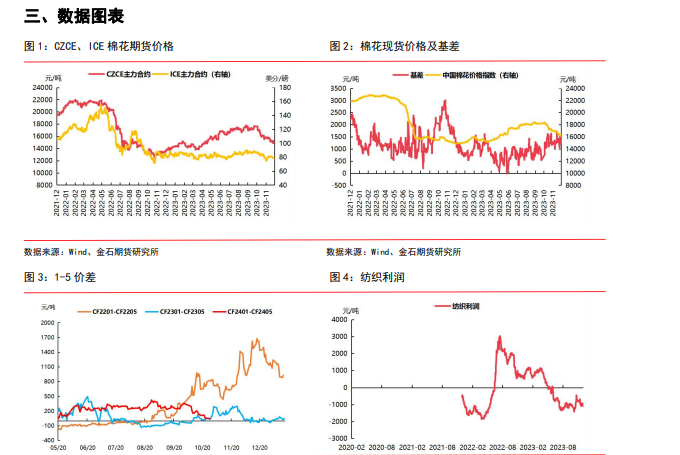

郑棉主力 2405 合约今日小幅走高,最终收盘价较上个交易日上涨0.5%,收于14945 元/吨,较上一个交易日上涨 75 元/吨。隔夜 ICE 美棉小幅上涨,主力合约下跌1.17%,报收78.63 美分/磅。

背景分析

进入 12 月,新疆籽棉收购处于尾声,大部分加工企业停收,随着降温降水天气增多,籽棉收购价持续回落。上周(11 月 27 日-12 月3 日)新疆机采棉收购价在 6.8-7.1 元/公斤之间,周均价环比下跌约 0.07 元/公斤;手摘棉收购价集中在7.3-8元/公斤,周均价环比下跌约 0.11 元/公斤。

研报正文

一、行情综述

郑棉主力 2405 合约今日小幅走高,最终收盘价较上个交易日上涨0.5%,收于14945 元/吨,较上一个交易日上涨 75 元/吨。隔夜 ICE 美棉小幅上涨,主力合约下跌1.17%,报收78.63 美分/磅。

国际方面,全球经济情况短期难改,因美元走强拖累棉花需求,同时股市和大宗商品市场的悲观情绪施压市场,隔夜美棉小幅收跌。

国内方面,随着棉花进口量增加及新棉大量上市,导致国内供应压力凸显。下游国内纺企纺企库存仍处于上升通道,随着开机继续下滑,库存积累放缓。目前下游订单近期不佳,产成品库存累库为主。

综合来看,棉花基本面继续承压,后市弱势难改,预计短期内棉价仍处于偏弱震荡区间。

二、宏观、行业要闻

1、据 CME“美联储观察”:美联储 12 月维持利率在 5.25%-5.50%区间不变的概率为97.7%,加息 25 个基点的概率为 2.3%。到明年 2 月维持利率不变的概率为 85.9%,累计降息25 个基点的概率为 12.1%,累计加息 25 个基点的概率为 2%。

2、欧元区货币市场预计欧洲央行明年 3 月份降息 25 个基点的可能性为84%,而周一的预测为 72%。

3、今日公布的 11 月财新中国通用服务业经营活动指数(服务业PMI)录得51.5,较10 月回升 1.1 个百分点,为近三个月来最高。

4、据中棉协每周快报,进入 12 月,新疆籽棉收购处于尾声,大部分加工企业停收,随着降温降水天气增多,籽棉收购价持续回落。上周(11 月 27 日-12 月3 日)新疆机采棉收购价在 6.8-7.1 元/公斤之间,周均价环比下跌约 0.07 元/公斤;手摘棉收购价集中在7.3-8元/公斤,周均价环比下跌约 0.11 元/公斤。

5、据全国棉花交易市场,截止 12 月 4 日 2023/2024 年度新疆棉累计加工382.96 万吨,较上一日增加 6.3 万吨,较去年同期增加 102.65 万吨,同比增幅 36.6%。

6、据中国服装协会,我国棉制产品对主要发达市场出口持续大幅下降。1-10 月,我国棉制针织服装出口 206.1 亿美元,同比下降 18%;棉制梭织服装出口169.8 亿美元,同比下降 6.8%。棉制针织、梭织服装对美国出口分别下降 24.7%和 19.2%,对欧盟分别下降30.9%和 20.7%,对日本分别下降 25.5%和 23.5%。

7、据中国服装协会,化纤服装已经成为我国服装出口的优势产品,出口金额是棉制服装近 2 倍,且降幅低于棉制服装。1-10 月,化纤针织服装出口 314.9 亿美元,同比下降4.6%;化纤梭织服装出口 334 亿美元,同比下降 7.8%。

8、据中棉行协,2023 年 1-10 月,我国规模以上企业纱、布、服装产量同比分别下降1.2%、4.2%、10.1%,化纤产量同比增长 8.8%;我国规模以上纺织企业工业增加值同比下降1.9%,营业收入 37920 亿元,同比下降 2.5%;利润总额 1199 亿元,同比下降5.5%。

四、分析及策略

国际方面,全球经济情况短期难改,因美元走强拖累棉花需求,同时股市和大宗商品市场的悲观情绪施压市场,隔夜美棉小幅收跌,且美棉由于需求低迷导致连续三个月走弱,有传言中国将会暂停采购,关注美棉出口情况以及对美棉期价影响。

国内方面,目前新棉加工速度加快,随着棉花进口量增加及新棉大量上市,导致国内供应压力凸显。下游国内纺企生产原料多为前期库存高成本货源,企业纱线销售价格与成本倒挂,亏损空间较大,总体纺企库存仍处于上升通道,随着开机继续下滑,库存积累放缓。目前下游订单近期不佳,产成品库存累库为主,服装类以刚需小单为主,新一年订单暂时不多,外销单竞争激烈。

综合来看,棉花基本面继续承压,后市弱势难改,预计短期内棉价仍处于偏弱震荡区间。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号