行情复盘

12月12日,豆粕期货主力合约收涨1.37%至3479.0元。

持仓量变化

12月12日收盘,豆粕期货持仓量:+64769手至1297412手。

背景分析

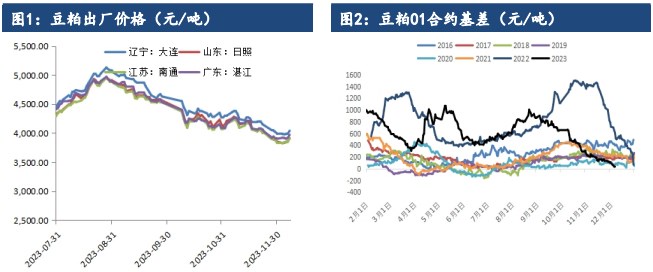

盘面有一些明显的变化,前期由于现货压力较大,近月合约偏弱于远期,反套格局持续了一段时间,但随着市场传出华北进口延误及后续买船不积极可能导致一季度中后期缺货的传闻,近月合约在上周显著偏强,现货成交也略有放量。

后市展望

现货库存及销售压力依旧存在,在持续下跌了一段时间后现货及近月合约有释放反弹情绪的动力,且生猪价格在周中上涨,更带来了需求好转的预期,短期或偏强对待近月合约,但当下的压力不容忽视,未来的不确定性打入太早,建议关注反弹情绪释放后阶段性的空单机会。

研报正文

一、行情回顾与操作建议

今日外盘美豆反弹,01 合约在 1340 美分附近。北京时间上周六凌晨,USDA公布了 12 月供需报告,其中关于大豆部分调整不多,新季美豆的供需并未做调整,而对新季巴西大豆产量下调 200 万吨,但由于上调上一季产量,报告偏利空,出炉后美豆一度跌向 1300 美分,但目前关注的焦点并不是产量预估的多少,而是巴西降雨的多少。

巴西中部的马托格罗索州降雨依旧偏差,在过去2 周虽然部分地区有降雨,但还是较同期低了有 3 成以上,作物情况并不乐观,大部分机构已经将产量看到 1.6 亿下方,受此影响美豆在周五夜盘下跌后也于今日修复了下跌,预估在天气仍然存变的情况下,美豆依旧有向上挑战1350 美分的动能。

国内方面,盘面有一些明显的变化,前期由于现货压力较大,近月合约偏弱于远期,反套格局持续了一段时间,但随着市场传出华北进口延误及后续买船不积极可能导致一季度中后期缺货的传闻,近月合约在上周显著偏强,现货成交也略有放量。

但着眼于当下来看,现货库存及销售压力依旧存在,在持续下跌了一段时间后现货及近月合约有释放反弹情绪的动力,且生猪价格在周中上涨,更带来了需求好转的预期,短期或偏强对待近月合约,但当下的压力不容忽视,未来的不确定性打入太早,建议关注反弹情绪释放后阶段性的空单机会。

二、行业要闻

USDA 出口检验报告:截至 2023 年 12 月 7 日当周,美国大豆出口检验量为 984410 吨,此前市场预估为 70-160 万吨,符合预期,前一周修正后为 1173257 吨,初值为 1108864 吨;本作物年度迄今,美国大豆出口检验量累计为 19741363 吨,上一年度同期 23547948 吨。对中国大陆的大豆出口检验量为 503684 吨,占出口检验总量的51.2%。

德国行业刊物:11 月份美国豆粕出口料同比增加15%,9-11 月出口料增24%至 350 万吨,对欧盟、菲律宾和中美洲增幅较大。但巴西、美国、乌克兰和巴拉圭装船上升无法弥补阿根廷装船锐减。11 月及9-11月G-5国家豆粕总出口仍各较上年下降 11%。

AgRural:截至上周四,巴西 2023/24 年度大豆播种工作完成91%,较前一周增加 6 个百分点,去年同期为 95%。今年的产量预测从1.635亿吨下调至 1.591 亿吨,因马托格罗索州等主要产区遭遇高温和降雨不足。

三、数据概览

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号