持仓量变化

12月19日收盘,棉花期货持仓量:+10758手至594540手。

资金流向

12月19日收盘,棉花期货资金整体流出2919.72万元。

期货市场

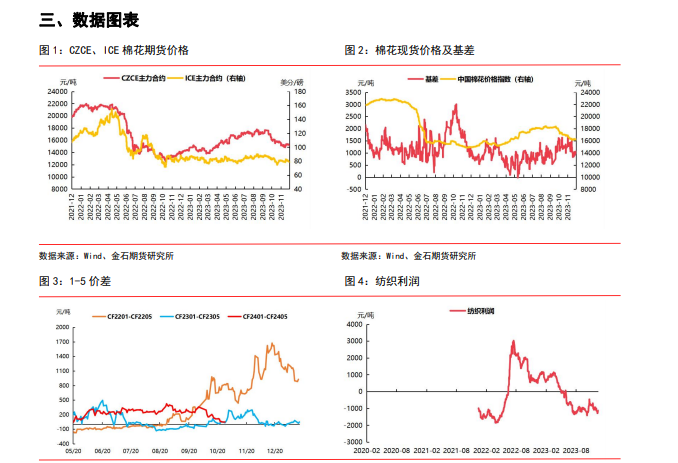

郑棉主力 2405 合约价格小幅收低,最终收盘价较上个交易日下跌0.03%,收于15185元/吨,较上一个交易日下跌 5 元/吨。隔夜 ICE 美棉大幅下跌,主力合约下跌0.83%,报收79.19 美分/磅。

背景分析

截至2023年12 月初,被抽样调查企业棉花平均库存使用天数约为 32.3 天(含到港进口棉数量),环比增加1.6天,同比增加 5.9 天。推算全国棉花工业库存约 67.3 万吨,环比增加 5.3%,同比增加23.3%。企业开机率为 81.1%,环比下降 2.3 个百分点,同比上升 4.9 个百分点。

研报正文

一、行情综述

郑棉主力 2405 合约价格小幅收低,最终收盘价较上个交易日下跌0.03%,收于15185元/吨,较上一个交易日下跌 5 元/吨。隔夜 ICE 美棉大幅下跌,主力合约下跌0.83%,报收79.19 美分/磅。

国际方面,全球经济情况短期难改,受累于下游需求下降,市场对棉花需求整体疲弱的担忧,叠加周度出口销售报告较上周减少一半的影响,昨夜美棉大幅走跌至两周的低点。

国内方面,在美棉大幅下跌的带动下,使得郑棉跟随走跌运行。近期下游订单稍有出现好转迹象,但进口量持续攀升带来一定压力,虽然现货市场有所回暖,但产成品库存累积。综合来看,棉花基本面依旧承压,长期弱势难改,预计短期内棉价或将震荡运行为主。

二、宏观、行业要闻

1、据 CME“美联储观察”:美联储明年 2 月维持利率在 5.25%-5.50%区间不变的概率为91.7%,降息 25 个基点的概率为 8.3%。到明年 3 月维持利率不变的概率为 5.9%,累计降息25 个基点的概率为 37.3%,累计降息 50 个基点的概率为 52.4%。

2、美国银行经济学家将预期的美联储明年降息幅度从 75 个基点增加到100 个基点,理由是通胀下降速度比预测更快。

3、国家发改委新闻发言人李超表示,今年 CPI 总体低位运行,随着输入性、周期性、季节性等因素有所改变,基数效应逐步减弱,商品服务需求持续恢复,预计明年CPI 将温和回升。

4、据中华全国商业信息中心,2013 年 11 月份,全国居民消费价格(CPI)同比下降0.5%,社会消费品零售总额实现 42505 亿元,同比增长 10.1%,增速较 10 月份加快2.5 个百分点。11 月份,限额以上单位商品零售中,服装鞋帽、针纺织品类同比增长 22%。

5、国家棉花市场监测系统发布的中国棉花工业库存调查报告(2023 年12 月),截至2023年12 月初,被抽样调查企业棉花平均库存使用天数约为 32.3 天(含到港进口棉数量),环比增加1.6天,同比增加 5.9 天。推算全国棉花工业库存约 67.3 万吨,环比增加 5.3%,同比增加23.3%。企业开机率为 81.1%,环比下降 2.3 个百分点,同比上升 4.9 个百分点。企业纱产销率为97.9%,环比提高 1.6 个百分点,同比提高 7.9 个百分点;库存为 26.4 天销售量,环比增加0.6 天,同比减少 9.0 天。布的产销率为 100.4%,环比提高 5.4 个百分点,同比提高 10.2 个百分点;库存为44.1天销售量,环比减少 1.9 天,同比减少 9.3。

6、据布工厂,坯布库存:12 月 18 日坯布织造库存为 35.5 天左右,上一波行情已结束,坯布交易气氛一般,因此坯布库存上升。织机开机率:据中国绸都网对样本企业的数据监测显示,12月 18 日盛泽织机开机率在 72.8%,市场整体行情一般,新单衔接一般,织造工厂负荷维持稳定。坯布/面料交易:据对 350 家被采价单位反馈的数据监测分析,12 月 18 日商务部中国•盛泽丝绸化纤指数小幅回升,其中化纤面料价格指数收盘于 100.17 点,与上一交易日相比,上涨了0.11 点。

7、据中棉协每周快报,上周(12 月 11 日-12 月 17 日),随着国内皮棉期现货价格回升、籽棉上市量的减少,收购价格小幅上涨;其中手摘棉资源所剩不多,质量较好,部分企业加价收购,收购价在 7.8-8.8 元/公斤之间,环比上涨 0.56 元/公斤;机采棉收购价多集中在6.9-7.2 元/公斤之间,环比上涨 0.03 元/公斤。

8、据全国棉花交易市场,截止 12 月 18 日 2023/2024 年度新疆棉累计加工451.37 万吨,较上一日增加 3.72 万吨,较去年同期增加 89.67 万吨,同比增幅 24.8%。

四、分析及策略

国际方面,全球经济情况短期难改,受累于下游需求下降,市场对棉花需求整体疲弱的担忧,叠加周度出口销售报告较上周减少一半的影响,昨夜美棉大幅走跌至两周的低点。

国内方面,在美棉大幅下跌的带动下,使得郑棉跟随走跌运行。随着新棉大量上市及棉花进口量增加,导致国内供应压力依旧高企。下游国内纺企生产原料多为前期库存高成本货源,企业纱线销售价格与成本倒挂,亏损空间较大,总体纺企库存仍处于上升通道,随着开机继续下滑,库存积累稍有放缓。

近期下游订单稍有出现好转迹象,但整体下游产业链数据表现仍不佳,虽然现货市场有所回暖,但产成品库存累积,服装类以刚需小单为主,新一年订单暂时不多,外销单竞争激烈。

综合来看,棉花基本面依旧承压,长期弱势难改,预计短期内棉价或将震荡运行为主。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号