行情复盘

1月30日,甲醇期货主力合约收涨0.41%至2468.0元。

持仓量变化

1月30日收盘,甲醇期货持仓量:+17728手至885530手。

期货市场

本周二国内甲醇期货 2405 合约呈现缩量增仓,震荡小幅上涨的走势,期价最高上涨 2489 元/吨一线,最低下探至2460元/吨,收盘时小幅上涨 0.41%至 2468 元/吨。

后市展望

受益于国内甲醇港口库存显著降低,外部进口预期下降支撑,预计后市甲醇期货 2405 合约料维持震荡偏强的走势。

研报正文

核心观点

【橡胶】

本周二国内沪胶期货 2405 合约呈现缩量减仓,震荡小幅下跌的走势,盘中期价重心小幅下移至13500 元/吨一线运行。收盘时期价小幅收低 0.81%至 13510 元/吨。5-9 月差贴水幅度小幅升阔至115元/吨。随着共性因素减弱,沪胶期价继续反弹受阻,面对多空分歧有所加大情况,预计后市沪胶期货 2405 合约料维持震荡偏弱的走势。

【甲醇】

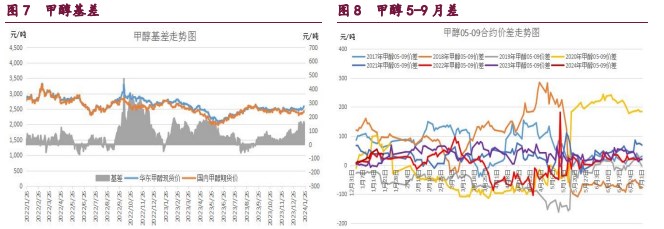

本周二国内甲醇期货 2405 合约呈现缩量增仓,震荡小幅上涨的走势,期价最高上涨 2489 元/吨一线,最低下探至2460元/吨,收盘时小幅上涨 0.41%至 2468 元/吨。5-9 月差升水幅度小幅缩小至46 元/吨。受益于国内甲醇港口库存显著降低,外部进口预期下降支撑,预计后市甲醇期货 2405 合约料维持震荡偏强的走势。

【原油】

本周二国内原油期货 2403 合约呈现缩量减仓,震荡小幅下跌的走势,期价最低下探至 585.3 元/桶,最高上涨至594.8元/桶,收盘时期价小幅下跌 0.85%至 586.1 元/桶。

盘中期价重心小幅下移至585 元/桶一线上方运行。原油市场多空分歧开始加剧,北美受寒潮天气影响,取暖需求预期回升,提振原油需求。与此同时,中东地缘局势趋于扩大化,间歇性提振原油溢价。预计后市国内原油期价有望维持震荡整理的走势。

1. 产业动态

橡胶

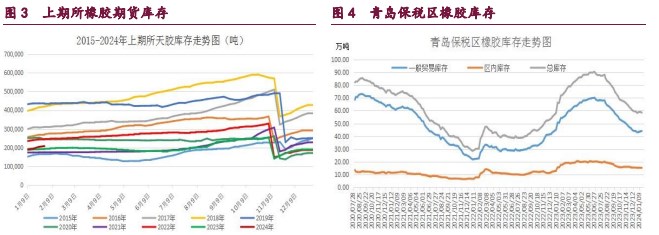

截至 1 月 19 日当周,青岛地区天然橡胶一般贸易库库存为43.70 万吨,较上期减少 0.29 万吨,降幅 0.66%。天然橡胶青岛保税区区内库存为14.73万吨,较上期减少了 0.48 万吨,降幅 3.16%。二者库存合计达58.43 万吨,周环比小幅减少 0.77 万吨。

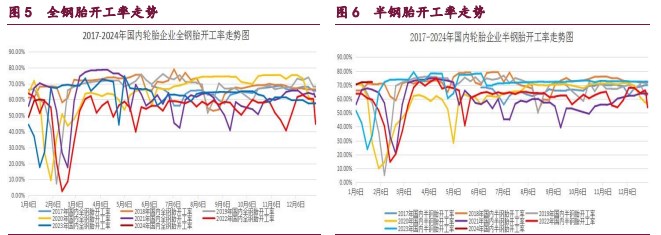

截止 2024 年 1 月 26 日当周,山东地区轮胎企业全钢胎开工负荷为59.6%,较上周略微回落 0.50 个百分点,同比大幅上涨 41.96 个百分点。国内轮胎企业半钢胎开工负荷为 72.00%,较上周略微回落 0.10 个百分点,同比大幅上涨48.18 个百分点。

2023 年 12 月中国汽车经销商库存预警指数为 53.7%,同比下降4.5个百分点,环比下降 6.7 个百分点,库存预警指数位于荣枯线之上,汽车流通行业仍处在不景气区间,但景气度显著回升。

2023 年 12 月份,我国重卡市场销售约 5 万辆左右(开票口径,包含出口和新能源),环比 11 月下降 30%,比上年同期的 5.4 万辆小幅下降7%。这是2023 年市场销量的第二个同比下降,终结了 2023 年连续10 个月的同比增长势头。2023 年全年,我国重卡市场累计销售 91 万辆,同比增长35%。

甲醇

截至 2024 年 1 月 26 日当周,国内甲醇平均开工率维持在79.63%,周环比小幅增加 3.09%。受此影响,我国甲醇周度产量均值达174.93 万吨,周环比小幅增加 4.56 万吨,较去年同期 151.35 万吨,大幅增加23.58 万吨。根据季节性规律,预计未来 1 个月内,春节长假临近,国内甲醇企业生产装置负荷或有所降低,供应压力趋于减少。

截止 2024 年 1 月 26 日当周,国内甲醛开工率维持在21.61%,周环比略微回落 0.68%。同时二甲醚方面,开工率维持在 14.80%,周环比小幅回落1.59%。醋酸开工率维持在 80.89%,周环比小幅增加 1.05%。

MTBE 开工率维持在59.71%,周环比略微上涨 1.30%。截止 2024 年 1 月 26 日当周,国内煤(甲醇)制烯烃装置平均开工负荷在 83.28%,较上周持平。截止 2024 年1 月26 日,国内甲醇制烯烃期货盘面利润为 177 元/吨,周环比大幅减少116 元/吨。

截止 2024 年 1 月 26 日当周,我国华东和华南地区的港口甲醇库存量维持在 51.99 万吨,周环比大幅减少 5.83 万吨,月环比大幅减少10.13 万吨,较去年同期小幅减少 1.29 万吨。

其中华东港口甲醇库存达33.95 万吨,周环比小幅减少 3.35 万吨,华南港口甲醇库存达 18.04 万吨,周环比小幅减少2.48万吨。截至 2024 年 1 月 25 日当周,我国内陆甲醇库存合计达37.24 万吨,周环比小幅增加 0.51 万吨,同比小幅减少 1.74 万吨。

原油

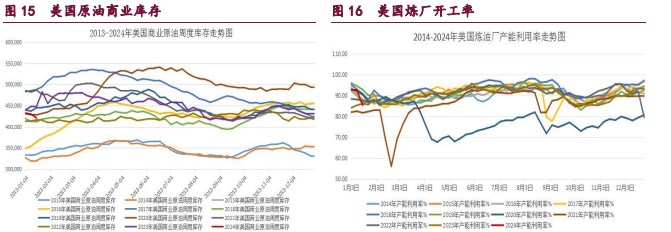

截至 2024 年 1 月 19 日,美国石油活跃钻井平台数量周环比小幅减少2座,至 497 座。美国原油日均产量 1230 万桶,周环比大幅下降100 万桶/日,月环比持平,同比增加 10 万桶/日。

截至 2024 年 1 月 19 日当周,包括战略储备在内的美国原油库存总量7.77188 亿桶,比前一周下降 831 万桶;美国商业原油库存量4.20678亿桶,比前一周下降 923 万桶;美国汽油库存总量 2.52977 亿桶,为2021 年2月以来的最高水平,比前一周增长 491 万桶;馏分油库存量为1.33336 亿桶,比前一周下降 142 万桶。

炼油厂开工率 85.5%,比前一周下降7.1 个百分点。备受关注的美国俄克拉荷马州库欣地区原油库存 3006.6 万桶,减少200.8万桶。过去的一周,美国石油战略储备 3.5651 亿桶,增加了92 万桶。

截至 2024 年 1 月 23 日,WTI 原油非商业净多持仓量平均维持在184018张,周环比大幅增加 21984 张,较 12 月均值 175654 张大幅增加8364 张,增幅达4.76%。

与此同时,截至 2024 年 1 月 23 日,Brent 原油期货净多持仓量维持在206945,周环比大幅减少 15280 张,较 12 月均值 145721 张大幅增加61224张,增幅达 42.01%。总体来看,WTI 原油期货市场净多头寸月环比大幅下降,而Brent原油期货市场的净多头寸月环比大幅增加。

2. 现货价格表

3. 相关图表

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号