行情复盘

2月2日,焦炭期货主力合约收跌0.81%至2328.0元。

资金流向

2月2日收盘,焦炭期货资金整体流入1735.73万元。

背景分析

1 月上旬,焦炭两轮降价先后落地,共计下调 200~220 元/ 吨,与此同时,随着焦企原材料冬储补库,入炉煤价格相对坚挺,月初甚至出现小幅反弹,使得全国大部分焦企再次陷入亏损,于 1 月中下旬开始主动减产,降产后焦炭支撑增强,价格逐渐企稳。

后市展望

焦炭基本面压力明显,不过部分利空将在节后基本释放,且 2、3 月份宏观强预期仍有发挥空间,预计焦炭期价以阶段性回调为主,节前建议短线偏空操作,注意控制风险。

研报正文

核心观点

【焦炭】

1 月上旬,焦炭两轮降价先后落地,共计下调 200~220 元/ 吨,与此同时,随着焦企原材料冬储补库,入炉煤价格相对坚挺,月初甚至出现小幅反弹,使得全国大部分焦企再次陷入亏损,于 1 月中下旬开始主动减产,降产后焦炭支撑增强,价格逐渐企稳。

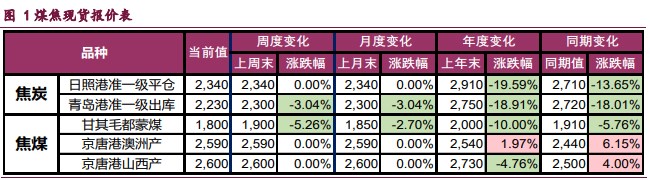

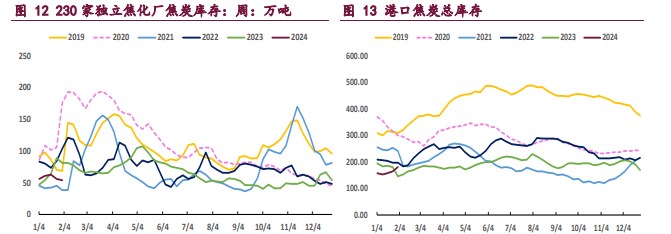

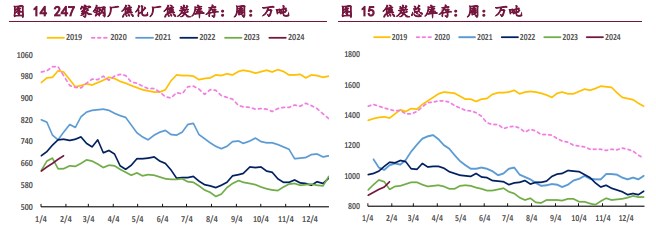

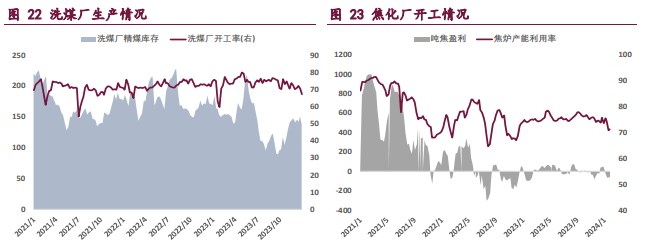

截至目前,港口准一级湿熄焦出库价 2230 元/吨左右,折算期货仓单成本约 2430 元/吨。由于产业链利润普遍偏低,焦炭目前维持供需两弱格局,根据统计,本周大样本焦化厂焦炭日均产量合计 111.96 万吨,环比微增 0.16 万吨;需求端 247 家钢厂铁水日均产量 223.48 万吨,环比微增 0.19 万吨,焦煤供需均低位运行。

整体来看,焦炭基本面压力明显,不过部分利空将在节后基本释放,且 2、3 月份宏观强预期仍有发挥空间,预计焦炭期价以阶段性回调为主,节前建议短线偏空操作,注意控制风险。

【焦煤】

供应端,迎峰度冬期间,煤矿产地安监压力有所缓和,从数据来看,1 月中旬的煤矿事故暂未造成进一步影响,不过随着春节临近,民营煤矿陆续开始停产放假,焦煤供应边际回落。

需求端,下游焦企和钢厂经营压力较大,本周吨焦亏损 47 元,焦化厂开工积极性偏弱,钢厂盈利率 25.97%,接近四分之三的钢厂处于亏损状态,焦煤需求更为疲弱。

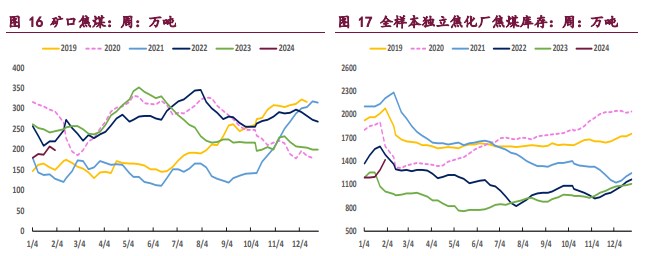

从库存来看,截至 2 月 2 日当周,产业链焦煤总库存 2690.86 万吨,周环比大幅增加 124.44 万吨,尤其是下游环节累库 163.66 万吨,将对后市焦煤形成一定压制。

总之,近期焦煤供需两弱,且需求更弱,整体库存在下游冬储过程中大幅回升,目前期货市场主要交易弱现实,期货主力合约震荡回调,节前建议短线偏空操作,关注后续安监和稳增长政策的力度。

一 产业资讯

(1)美国 1 月制造业 PMI 环比回升

美国 1 月 Markit 制造业 PMI 终值为 50.7,预期 50.3,前值 50.3。美国 1 月 ISM 制造业 PMI 为 49.1,前值 47.4 修正为 47.1,预期 47。英国 1 月制造业 PMI 为 47,预期为 47.3,前值为 47.3。欧元区 1 月制造业 PMI 终值为 46.6,预期为 46.6,前值为 46.6。德国 1 月制造业 PMI 终值为 45.5,预期为 45.4,前值为 45.4。法国 1 月制造业 PMI 终值为 43.1,预期为 43.2,前值为 43.2。

(2)一月楼市仍在谷底徘徊

据克而瑞数据,今年 1 月一线城市新房总成交面积为 152 万平方米,同比、环比分别下降 22%和 38%。“不同能级城市,一月成交量均出现同、环比齐降的现象,不过一线城市环比跌幅略低于二三线城市。”克而瑞研究中心副总经理杨科伟称。克而瑞数据显示,今年 1 月二三线城市新房共成交 737 万平方米,环比下降 44%,同比降 18%。从二线各城市成交量情况来看,1 月仅成都一城成交量超 100 万平方米;西安 1 月以 70 万平方米的成交量排在成都之后,而其余二线城市单月成交量,均不足 50 万平方米。

二 现货市场

三 期货市场

四 相关图表

五 后市研判

焦炭:1 月上旬,焦炭两轮降价先后落地,共计下调 200~220 元/吨,与此同时,随着焦企原材料冬储补库,入炉煤价格相对坚挺,月初甚至出现小幅反弹,使得全国大部分焦企再次陷入亏损,于 1 月中下旬开始主动减产,降产后焦炭支撑增强,价格逐渐企稳。

截至目前,港口准一级湿熄焦出库价 2230 元/吨左右,折算期货仓单成本约 2430 元/吨。由于产业链利润普遍偏低,焦炭目前维持供需两弱格局,根据统计,本周大样本焦化厂焦炭日均产量合计 111.96 万吨,环比微增 0.16 万吨;需求端 247 家钢厂铁水日均产量 223.48 万吨,环比微增 0.19 万吨,焦煤供需均低位运行。

整体来看,焦炭基本面压力明显,不过部分利空将在节后基本释放,且 2、3 月份宏观强预期仍有发挥空间,预计焦炭期价以阶段性回调为主,节前建议短线偏空操作,注意控制风险。

焦煤:供应端,迎峰度冬期间,煤矿产地安监压力有所缓和,从数据来看, 1 月中旬的煤矿事故暂未造成进一步影响,不过随着春节临近,民营煤矿陆续开始停产放假,焦煤供应边际回落。

需求端,下游焦企和钢厂经营压力较大,本周吨焦亏损 47 元,焦化厂开工积极性偏弱,钢厂盈利率 25.97%,接近四分之三的钢厂处于亏损状态,焦煤需求更为疲弱。从库存来看,截至 2 月 2 日当周,产业链焦煤总库存 2690.86 万吨,周环比大幅增加 124.44 万吨,尤其是下游环节累库 163.66 万吨,将对后市焦煤形成一定压制。

总之,近期焦煤供需两弱,且需求更弱,整体库存在下游冬储过程中大幅回升,目前期货市场主要交易弱现实,期货主力合约震荡回调,节前建议短线偏空操作,关注后续安监和稳增长政策的力度。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号