行情复盘

2月8日,螺纹钢期货主力合约收涨0.71%至3854.0元。

资金流向

2月8日收盘,螺纹钢期货资金整体流出3.84亿元。

背景分析

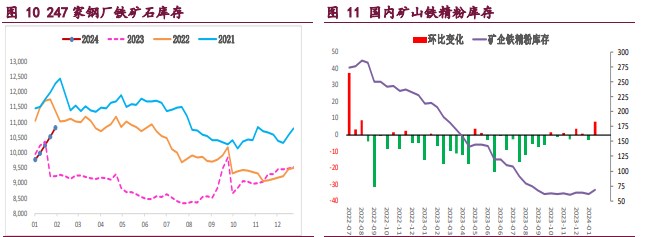

供需格局延续季节性走弱,短流程钢厂停产,螺纹周产量环比下降 11.19 万吨,供应持续收缩并显著低于往年农历同期水平,低供应格局未变,继续给予钢价支撑。

后市展望

螺纹供需两端持续走弱,且低供应下累库显著,弱势基本面承压钢价,叠加近期悲观情绪发酵,继而使得钢价承压下行,相对利好则是国内宏观强预期未退,多空因素博弈下预计节前螺纹振荡运行为主,重点关注盘面资金变化情况。

研报正文

核心观点

螺纹钢:主力期价振荡走高,录得 0.71%日涨幅,量仓收缩。现阶段,螺纹供需两端持续走弱,且低供应下累库显著,弱势基本面承压钢价,叠加近期悲观情绪发酵,继而使得钢价承压下行,相对利好则是国内宏观强预期未退,多空因素博弈下预计节前螺纹振荡运行为主,重点关注盘面资金变化情况。

热轧卷板:主力期价偏强振荡,录得 0.61%日涨幅,量仓收缩。目前来看,热卷需求韧性较好,但供应持续大幅回升,继而引发基本面转弱,叠加近期市场情绪转弱,热卷价格承压下行,相对利好还是国内宏观强预期,预期现实博弈下节前热卷振荡运行为主,重点关注需求表现情况。

铁矿石:主力期价强势运行,录得 2.39%日涨幅,量增仓缩。现阶段,矿石需求改善力度有限,而供应收缩也不及预期,矿石基本面表现依然疲弱,矿价仍将承压运行,相对利好还是期价深度贴水,下行空间受阻,弱现实与贴水修复逻辑博弈下矿价将震荡反复,操作上建议多看少动,关注成材表现情况。

一 产业动态

(1)中国 1 月 PPI 同比下降 2.5%,环比下降 0.2%

2024 年 1 月份,受国际大宗商品价格波动影响,全国工业生产者出厂价格同比下降 2.5%,环比下降 0.2%,降幅比上月分别收窄 0.2 和 0.1 个百分点;工业生产者购进价格同比下降 3.4%,降幅收窄 0.4 个百分点,环比下降 0.2%,降幅与上月相同。

(2)乘联会:1 月乘用车市场零售 203.5 万辆,同比增 57.4%

零售:2024 年 1 月乘用车市场零售达到 203.5 万辆,同比增长 57.4%,环比下降 13.9%。2024 年 1 月车市零售实现预期中的开门红走势,同比增长 57.4%的重要因素是春节带来的节前消费时间差异。12 月份有部分销量的透支,影响 1 月份的销量,再有就是预计中的有部分车型价格回升,地方促消费的消费券等活动减少,均构成了不利于 1 月份的放量走势。

(3)南京:进一步放宽积分落户申请条件,取消社保缴纳不少于 12 个月的限制条件

南京市政府印发《南京市积分落户实施办法》,今年 3 月 10 日起正式实施。办法中提到,将原申请条件中“正在本市合法稳定就业,且累计缴纳城镇职工社会保险不少于 12 个月”调整为“正在本市合法稳定就业”,即取消社保缴纳不少于 12 个月的限制条件。将“参保情况”和“居住期限”两个基础指标赋分方式由“阶梯式”调整为“固定式”,使社保缴纳年限和连续居住年限分数占主要比例,简化积分计算方式,提高落户便利性。

二 现货市场

三 期货市场

四 相关图表

五 后市研判

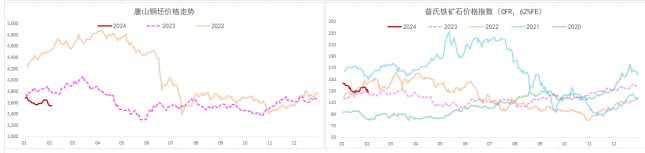

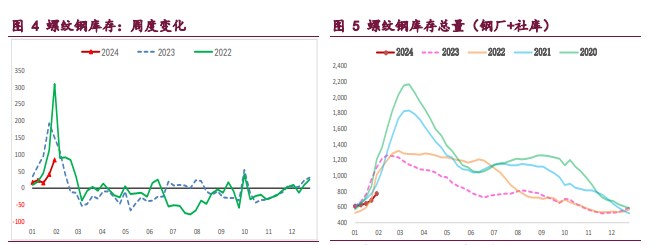

螺纹钢:供需格局延续季节性走弱,短流程钢厂停产,螺纹周产量环比下降 11.19 万吨,供应持续收缩并显著低于往年农历同期水平,低供应格局未变,继续给予钢价支撑。

与此同时,春节临近现货贸易趋于停滞,螺纹需求同样大幅走弱,周度表需环比降 53.46 万吨,高频每日成交持续低迷,两者均显著低于往年农历同期水平,需求端表现十分疲弱,继而抑制钢价。

综上,螺纹供需两端持续走弱,且低供应下累库显著,弱势基本面承压钢价,叠加近期悲观情绪发酵,继而使得钢价承压下行,相对利好则是国内宏观强预期未退,多空因素博弈下预计节前螺纹振荡运行为主,重点关注盘面资金变化情况。

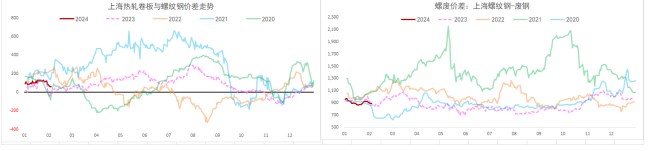

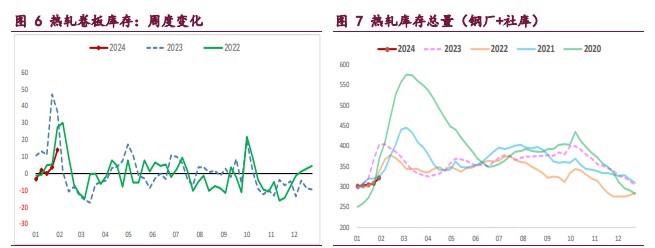

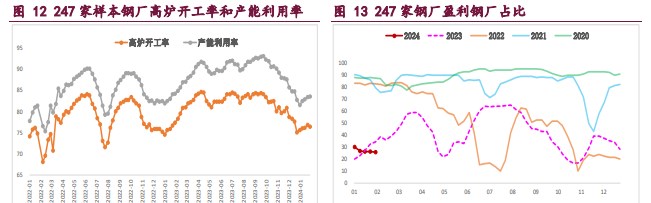

热轧卷板:供需格局有所走弱,目前钢厂生产板材为主,热卷周产量环比增 11.97 万吨,连续两周大幅增加,供应重回高位,压力显著增加,为此库存增幅明显扩大,且高产量下假期累库风险增加。

不过,热卷需求韧性较好,周度表需环比微增 1.49 万吨,显著高于去年农历同期水平,多因其主要下游冷轧产量延续高位,同时出口需求表现较好,良好需求给予价格支撑,持续性待跟踪。

总之,热卷需求韧性较好,但供应持续大幅回升,继而引发基本面转弱,叠加近期市场情绪转弱,热卷价格承压下行,相对利好还是国内宏观强预期,预期现实博弈下节前热卷振荡运行为主,重点关注需求表现情况。

铁矿石:供需格局依然疲弱,直接体现就是库存大幅增加,钢厂生产弱稳,矿石终端消耗延续小幅回升态势,上周样本钢厂日均铁水产量和进口矿日耗环比微增,增幅依旧有限,多因钢厂盈利状况不佳,提产动能不强,疲弱需求仍易承压矿价。

与此同时,国内港口到货触底回升,相应的矿商发运环比下降,但减量幅度不大,且按船期推算后续港口到货量假期将平稳运行,加之内矿生产相对积极,矿石供应季节性减量有限。

综上,矿石需求改善力度有限,而供应收缩也不及预期,矿石基本面表现依然疲弱,矿价仍将承压运行,相对利好还是期价深度贴水,下行空间受阻,弱现实与贴水修复逻辑博弈下矿价将震荡反复,操作上建议多看少动,关注成材表现情况。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号