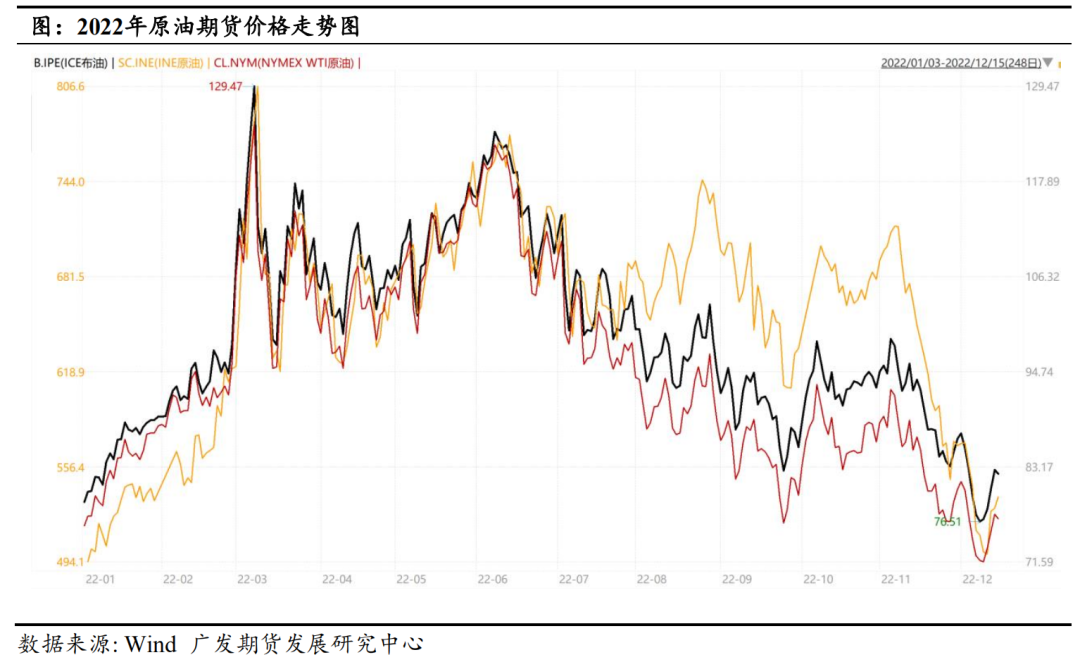

一、2022年原油市场行情回顾

2022年以来,国际原油市场的交易围绕地缘冲突、国内疫情、OPEC+与拜登政府间的博弈、海外宏观衰退等主线展开,且不同阶段主导因子的差异决定了不同行情走势的演绎。

1-2月份,外盘原油在供应弹性不足、需求稳步回升和低库存的格局下呈现震荡偏强走势,期间俄乌冲突和伊核谈判进展是主导油价波动的主要因素,随着2月14日俄乌事件升级为军事冲突,油价也迎来了脉冲式上涨行情,3月7日布油一度涨至139.13美元/桶的历史高位;之后3-5月,油价冲高回落后呈现高位震荡走势,主要是俄乌冲突、欧盟对俄石油制裁、国内疫情、美国释放SPR、成品油需求强劲、宏观经济衰退等多空因素综合影响的结果;6-9月份,宏观衰退逻辑占据主导,高通胀下海外央行纷纷加息以抑制通胀,海外经济下滑拖累石油需求,且俄罗斯减量预期未有兑现、OPEC+维持增产政策不变的情况下,原油供需结构相对宽松,油价在此阶段开启下跌行情;10月份,油价在OPEC+减产200万桶/天的政策提振下止跌反弹,但11月份以来宏观经济压力和国内疫情扩散再度打压需求,且对俄价格上限的制裁影响较小,油价再度转跌。国内INE原油期货的价格走势与外盘大致相同,但8-10月两者走势出现了明显背离,主要因6月份时国际油价较高致使INE期货注册的仓单数量较少,叠加当时中国经济表现好于外盘,且美联储高强度加息使得人民币兑美元贬值,综合因素影响下内盘INE原油的表现在8-10月要好于外盘;11月份以来在仓单数量增加、人民币升值和国内需求走弱的情况下,内外盘走势才逐渐回归。

二、供应增长预计相对克制

2.1 OPEC+减产政策对冲需求增量的缺失

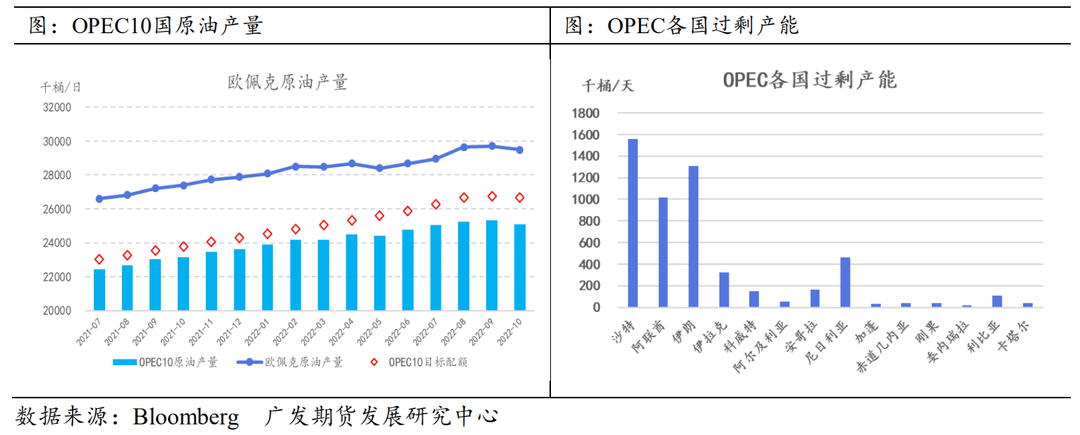

基于对高油价的一致性需求,OPEC+在近几年表现出较强的团结协作关系,OPEC+在国际原油供应市场上的话语权和影响力也愈来愈强,其产量政策的变化也往往引发油价的大幅波动。2022年,OPEC+组织的产量政策延续了2021年逐渐增产的计划,以满足后疫情时代不断恢复的原油需求。2022年1月至9月,OPEC+逐渐放开增产,其产量配额目标由1月份的40493千桶/天增加至9月份的43955千桶/天;然而在经历了下半年油价的快速下跌,9月5日的OPEC+部长级会议上决定10月份小幅减产10万桶/天,在Brent跌至近80美元/桶的OPEC+心理价位时,10月4日第33次部长级会议更是决定大规模减产200万桶/天,且12月4日最新的OPEC+会议决定维持200万桶/天的减产政策不变,并将该产量政策一直延续至2023年底。

2023年在海外需求增量有限的情况下,OPEC+维持200万桶/天的减产政策能够对冲未来需求增量的缺失,除非需求有明显改善,否则OPEC+大概率维持该减产政策不变。2023年OPEC+将不再召开高频的月度会议调整产量政策,而是每6个月举行一次部长级会议,每两个月举行一次欧佩克+联合部长级监督委员会(JMMC)会议,下一次欧佩克+联合部长级监督委员会(JMMC)将于2023年2月1日举行,下一次欧佩克+部长级会议将在2023年6月4日举行,低频的会议召开频率在一定程度上保证了OPEC+产量政策的稳定性。此外,从2022年OPEC+组织无视拜登政府压力坚持减产的行为来看,OPEC+基于自身的市场份额和影响力,其行为的独立性特征越来越显著,后期若油价再度触及低位,不排除OPEC+加大减产的可能性,因此OPEC+减产能动性也为油价下方提供一定支撑。

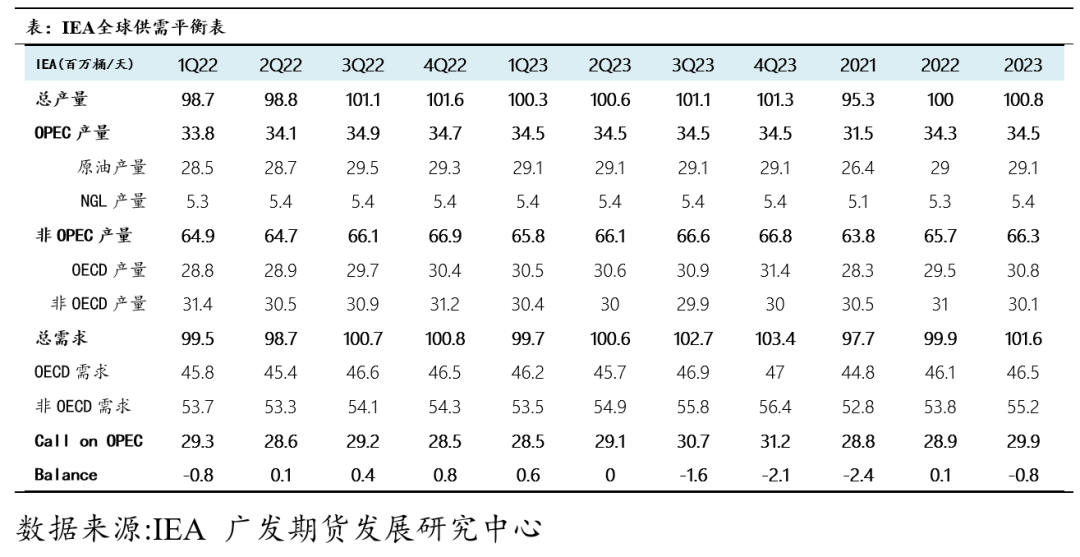

特别地,从OPEC实际产量情况来看,放开增产之后OPEC依然维持较高的减产执行率,这主要是因为部分成员国的产量迟迟不及配额目标。利比亚和尼日利亚等国受内部战乱频发的影响,其原油供应中断风险时有发生,而安哥拉、阿尔及利亚等国家则受制于基础设施投资的不足导致其过剩产能有限,压制了其增产潜力,此外委内瑞拉和伊朗受美国制裁影响,产量较制裁前仍有较大差距。在OPEC当下的产量政策下,我们也要关注OPEC减产的落地情况,部分主产国因上述等原因,其实际原油产量本就不及目标配额,因而OPEC当前的减产政策对这些“脆弱”主产国的影响有限,沙特、阿联酋、伊拉克和科威特则是减产计划的主力军。据IEA,2022年11月OPEC原油产量为2902万桶/天,较10月份减少77万桶/天。若OPEC+维持减产200万桶/天政策不变,2023年OPEC组织的原油产量或相对稳定,且预计环比或将持平。以OPEC+最新的减产协议为基准,IEA预计2023年OPEC+原油产量将达到4290万桶/天,环比2022年减少120万桶/天,其中OPEC原油产量预计为2910万桶/天,较2022年仅增加10万桶/天。EIA则预计2023年OPEC原油产量将达到2900万桶/天,环比2022年增加39万桶/天。

2.2 俄罗斯受制裁影响有供应减量预期

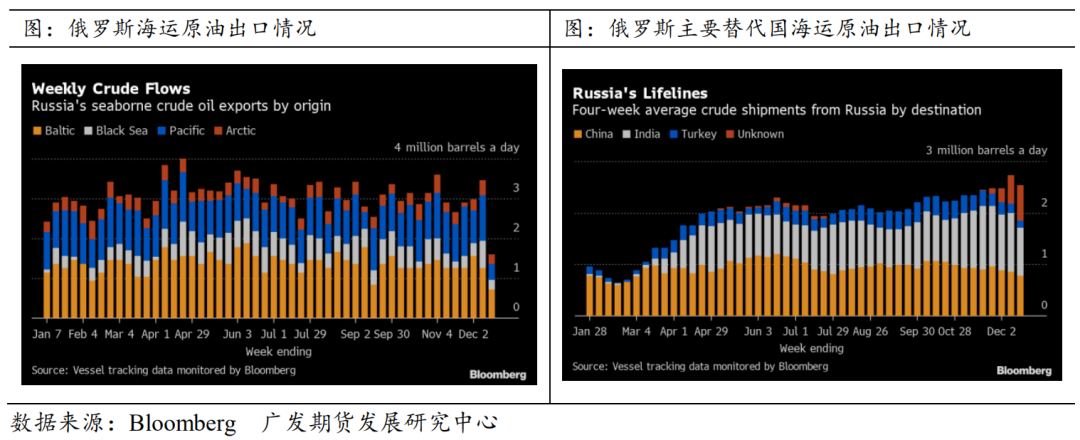

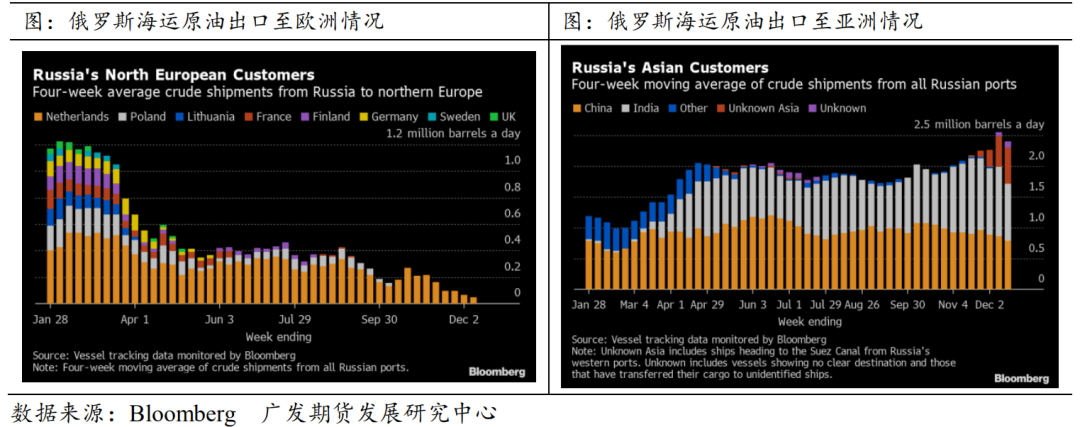

2022年整个年度市场都聚焦对俄罗斯石油制裁的进展,俄罗斯作为全球第三大石油生产国,其产量和出口供应对油市的影响依然举足轻重。从年初俄乌冲突以来,地缘风险溢价便不断在市场上发酵,欧美对俄罗斯石油的制裁也一度成为上半年供应短缺的炒作题材,欧盟第六轮对俄罗斯的制裁措施最终敲定于2022年12月5日开启对俄罗斯海运原油的禁运,而欧盟对于俄罗斯海运石油产品的禁运将于2023年2月5日实施。随着欧盟制裁的临近,欧美一方面想降低俄罗斯的石油收入,另一方面担忧俄罗斯供应中断带来油价的上涨,以美国为代表的西方国家对俄石油出口设定了价格上限。最终欧盟于12月2日通过了对俄罗斯石油价格上限的讨论,其价格上限设定在60美元/桶。12月5日起,对俄石油价格上限的制裁也落地实施,目前参与价格上限的国家包括欧盟、G7集团和澳大利亚。

价格上限的具体内容即,对于购买价格高于上限价格60美元/桶的俄罗斯石油,英国和欧盟将禁止为其海上运输提供服务(包括向第三国运输),被禁止的服务包括保险、油轮等经纪业务。究其影响,加入价格上限的大多G7国家已经停止从俄罗斯进口石油,因此该上限针对的是印度、中国和土耳其等买家。2022年12月以来俄罗斯乌拉尔原油的售出价格多低于60美元/桶,这意味着这一价格上限对俄乌拉尔原油出口影响不大,2022年以来ESPO原油价格则高于60美元/桶,其出口受到价格上限的制约。对于价格上限的制裁,中印在内的替代买家并未表示参与,但美国及其欧洲盟友希望在公布价格上限后,这些进口俄油国家会利用这一上限作为工具,争取更大折扣,届时俄油出口价格也将进一步被压低。俄罗斯方面普京颁布法令,禁止向遵守西方价格上限的客户供应石油,该法令将于明年2月1日生效,一直持续到2023年7月1日。

由于价格上限的制裁将对高于上限的俄油出口暂停油轮和保险服务,能否有充足的油轮运输俄罗斯原油,将对油价产生很大影响。据摩根统计,中国COSCO有能力运输至少180万桶/天的俄罗斯原油,较中国目前从俄罗斯购买的原油多60%,而俄罗斯和印度的船队的石油海运运力可达140万桶/天,这将足以维持南亚国家目前的进口需求。此外,随着维多集团等传统大型运输公司逐渐退出运输俄油业务,市场上涌现出了大批新的贸易商来填补市场空白,包括Coral Energy、Wellbred和Montfort等公司持续在向亚洲买家运输俄罗斯石油,运输俄罗斯原油的影子油轮船队也在迅速壮大。从制裁生效后俄罗斯最新的出口供应情况来看,因部分保险和油轮避开运输俄油,截至12月16日制裁生效后的当周,俄罗斯海运原油日出口量为160万桶/天,环比上周出现下滑,波动较小的四周均值也大幅下跌26.6万桶/天,创下年内新低;俄罗斯对欧洲的出货量几乎完全枯竭,运往欧洲的俄罗斯海运原油降至约14.6万桶/天,仅受制裁豁免的保加利亚还在进口俄油;俄罗斯的海运原油大部分转运至替代进口国,开往中国、印度和土耳其,但制裁实施后俄罗斯对亚洲的出货量也出现下滑,俄罗斯原油抵达亚洲的原油出口接近230万桶/天。

2023年欧盟对俄罗斯石油产品的禁运也将开启,由于中国和印度均为石油产品的净出口国,对俄罗斯石油产品的消化能力有限,俄罗斯石油产品的出口将不可避免地减少,这也将带来未来俄罗斯原油产量的下降。IEA预计2023年俄罗斯石油产量为962万桶/天,而2022年为1104万桶/天,环比减少142万桶/天;EIA预计2023年俄罗斯石油产量为949万桶/天,较2022年的1093万桶/天减少144万桶/天;OPEC预计2023年俄罗斯石油产量将由2022年的1096万桶/天减少85万桶/天至1011万桶/天。展望2023年,欧美对俄制裁态度已显现出放缓迹象。制裁初期,预计贸易流向转换的摩擦成本将使得俄罗斯石油出口受到一定影响,但后期随着全球石油贸易流向的重塑,预计制裁对俄罗斯石油出口的影响将逐渐减弱,也即关注俄罗斯原油产量下降幅度与预期之间的偏差,而海运路线的延长和制裁风险的增加则会抬升运费,造成未来油轮运力的紧张。后续则需持续关注未来西方国家对俄罗斯石油价格上限的调整以及制裁后贸易流向的变化。

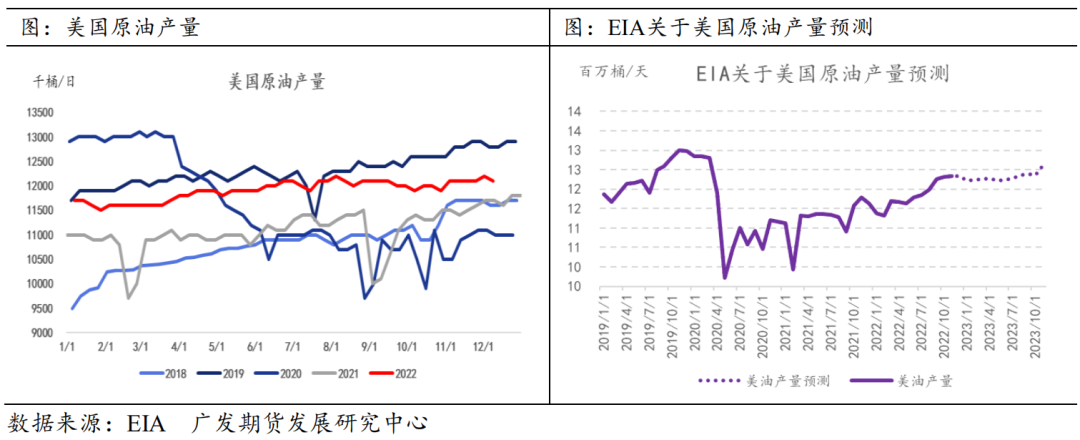

2.3 美国原油依然维持缓慢线性增产

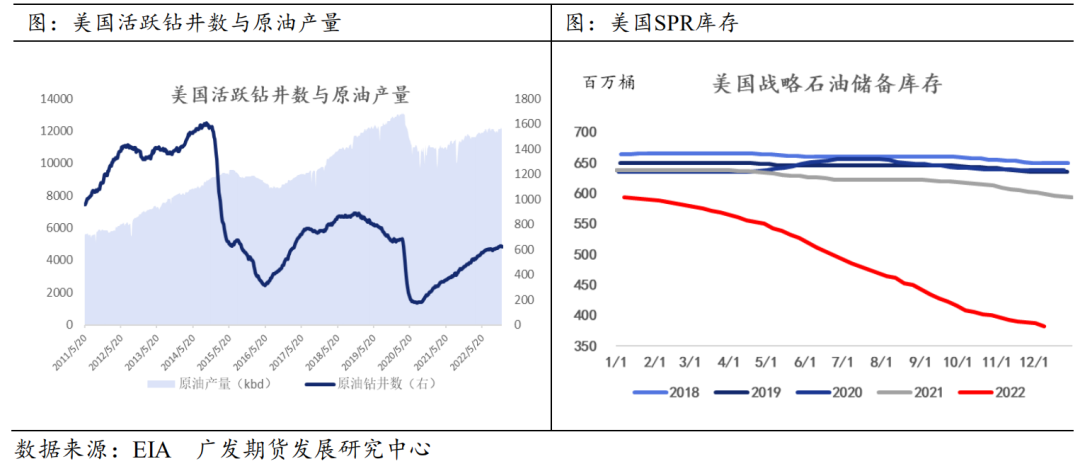

2022年国际油价跌宕起伏,虽至年底油价已吐尽年内涨幅,今年以来的高油价也持续了很长时间,但对比之下美国原油产量的表现则十分平淡,高油价并未促进美国原油产量的快速增加,据EIA,2022年美国原油产量为1187万桶/天,较2021年仅增加62万桶/天。短期而言,美国页岩油商在企业行为上依然维持低的资本开支意愿,美国油气企业更倾向于维持低产量以获取高利润,将现金流用以股票回购和股东分红。除此之外,今年美国页岩油产量增长幅度迟迟不及预期还受到其他客观因子的扰动,诸如劳动力短缺、生产材料供应链瓶颈等均对页岩油产量的快速增加带来了阻碍。因此短期受到油气公司企业行为和客观条件的制约,美国页岩油产量实现快速增产的条件仍受到一定限制,预计美国页岩油产量短期增产斜率发生变化的可能性有限。

2022年美国中期选举结果锁定,最终结果共和党控制众议院,民主党控制参议院,国会分立的局势除了对拜登后半任期的内政外交政策均会造成较大干预,不利于2024年民主党在总统大选中的赢率外,其对未来美国能源行业发展也有一定影响。国会分立局势对于拜登新能源政策的实施或带来一定阻碍,共和党对于传统化石能源的政策导向或为美国传统石油行业的发展赢来更多发展空间,潜在的传统能源支持政策或增加油气公司的资本支出意愿,利于美国原油产量长期的更快增长。但受制于碳中和、碳达峰的全球能源环境,国际石油公司在新能源方面的战略导向仍然占优,这使得传统能源产量仍受压制,类比于此前高油价催生美国页岩油产量快速增长的情形难以重现,美国页岩油产量仍不具备快速增加的基础。

整体而言,未来能源政策对传统能源的潜在利好支撑或有利于美国原油产量的快速增长,但美国油气公司的投资意愿以及供应链问题均限制了美国原油产量的快速增长,而这些问题预计2023年将继续对美国原油产量形成制约,预计美油快速增产的可能性较为有限。EIA短期能源展望报告也不断下调美国原油产量预估,EIA最新预计2023年美国原油产量将增加47万桶/天至1234万桶/天。

2022年以来拜登政府为了压制油价降低通胀也作出了很多努力,3月份拜登政府宣布自4-10月份释放1.8亿桶原油战略储备,截至2022年12月9日美国SPR已经降至3.8227亿桶,较4月1日的5.6458亿桶已经释放1.8231亿桶。美国方面曾多次表示当WTI价格降至70美元/桶时将对原油进行回购,以补充SPR储备,因此若届时美国实施SPR的回购计划,则70美元/桶将对远期油价带来支撑,若市场行情发生变化,美国方面为寻求更有利价位放弃70美元/桶价位的SPR回购,则该支撑价格也相应失效。

三、需求增速或将放缓

2022年下半年原油市场的交易重心已经由供应切换为需求,宏观经济走势以及原油需求变化对油价产生了重要影响,在当前海外经济衰退阴霾仍然笼罩的情况下,2023年宏观经济走势情况将继续影响原油需求。2022年国内受防疫政策扰动影响,原油需求受到很大抑制,随着国内防疫政策的放开,国内需求的恢复节奏和空间也将影响未来油价的运行轨迹。

3.1 海外宏观衰退背景下的欧美需求

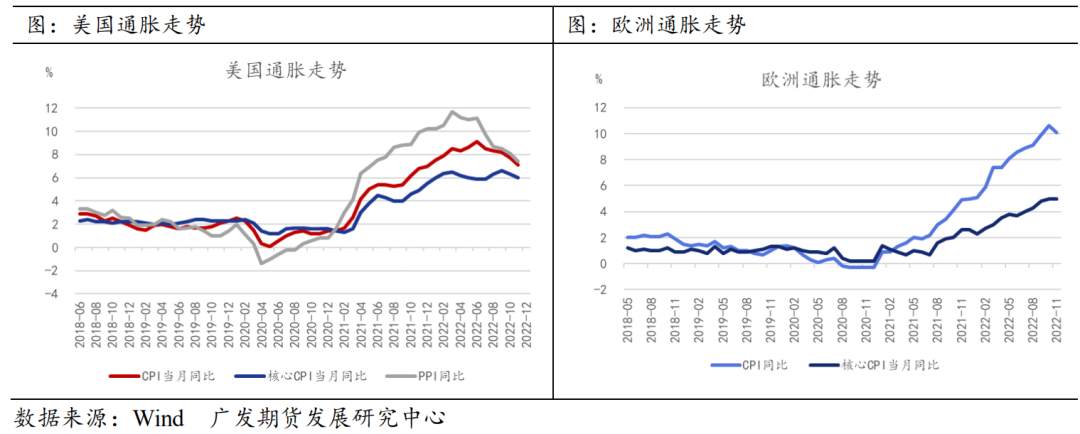

2022年以来能源价格的飙升推动了海外主要经济体CPI的大幅上行,2022年6月份美国CPI一度飙升至9.1%的历史高位,之后一路下滑至11月份的7.1%;欧元区的通胀同样高企,2022年欧元区CPI从1月份的5.1%一度升至10月份的10.6%,而后于11月份环比下降0.5%至10.1%。

2022年海外的高通胀环境也引发了以美联储为代表的海外央行的竞相加息,其中美联储于2022年3月份开始相继加息7次,累计加息425个基点,将联邦基金利率目标区间上调至4.25%-4.50%,为2008年金融危机来的最高水平。其中,3月和5月美联储分别加息25个基点和50个基点,6月、7月、9月和11月连续4次大规模加息75个基点,为40年来首次,随着美国通胀见顶回落,美联储在12月的年内最后一次议息会议上放缓了加息节奏,加息50个基点。虽然美国CPI较前期峰值已经逐步回落,但当前7.1%的CPI同比仍远高于美联储2%的目标通胀水平,预计美联储2023年将继续加息。美联储新版经济经济预测报告显示,大多数美联储官员都计划在2023年将联邦基金利率提高到5%-5.5%的峰值水平,且在通胀率降到目标通胀水平之前,美联储预计维持高利率政策环境不变,直至2024年的某个时候美联储下调利率至中性。为了缩窄与美国之间的利差,欧洲央行也同样提高了利率水平,OECD表示欧元区央行应在2023年将关键利率从1.5%提高到4%-4.25%。

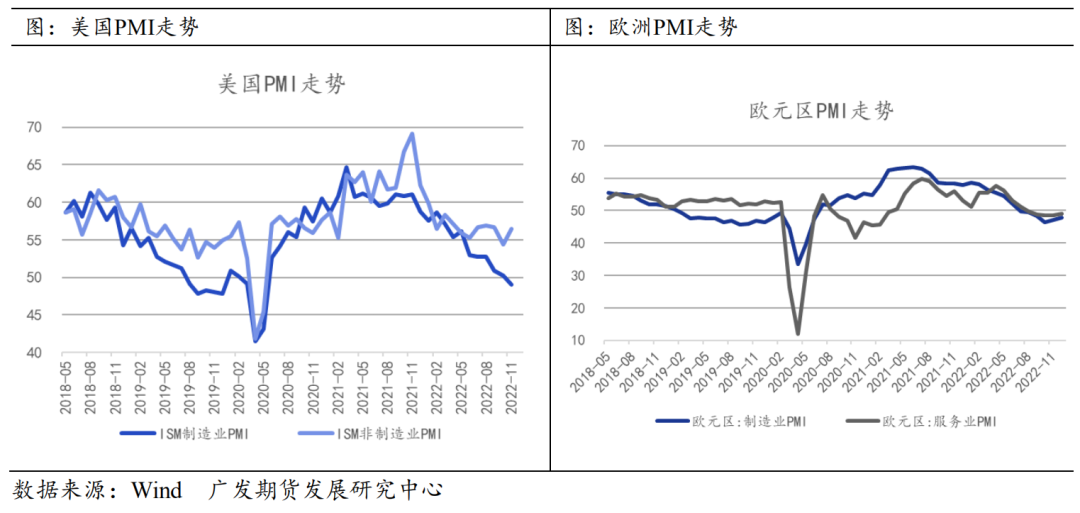

持续高强度的加息也不可避免地带来了海外经济的衰退,欧美发达经济体乃至新兴经济体和发展中国家都难免受到高利率和“强势美元”的冲击,抑制经济增长。世界银行最新的报告显示,随着多国央行纷纷加息应对通胀,2023年世界可能走向全球性经济衰退;OECD发布的经济展望报告也指出,2023年全球经济前景将继续恶化,美国将增长0.5%,欧元区增长0.5%、英国增长0.4%,预计2023年全球经济增长将放缓至2.2%。摩根士丹利表示,由于劳动市场的弹性,近两年的美国经济会“非常疲软”,直至2024年下半年美联储下调利率至中性,美国GDP才有可能回升至1.5%左右;欧洲将不可避免地出现经济衰退,摩根士丹利预计2022年4季度和2023年第1季度经济活动将收缩,之后会逐步复苏,预计2023年欧洲地区GDP年增长率将下降0.2%,2024年仅增长0.9%。

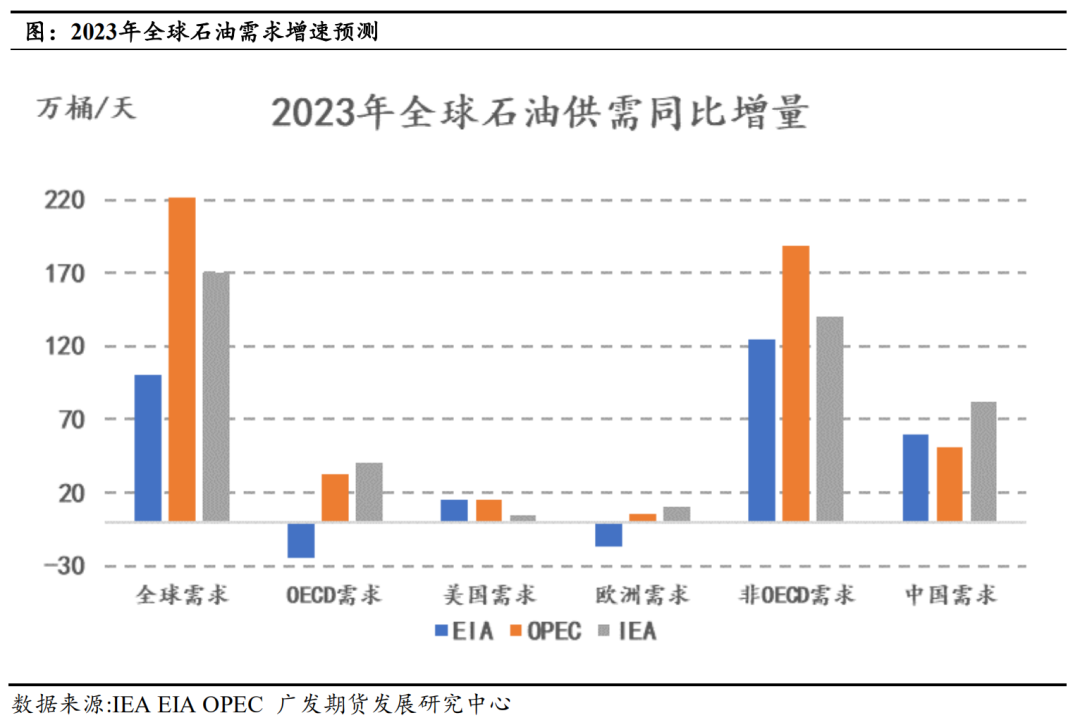

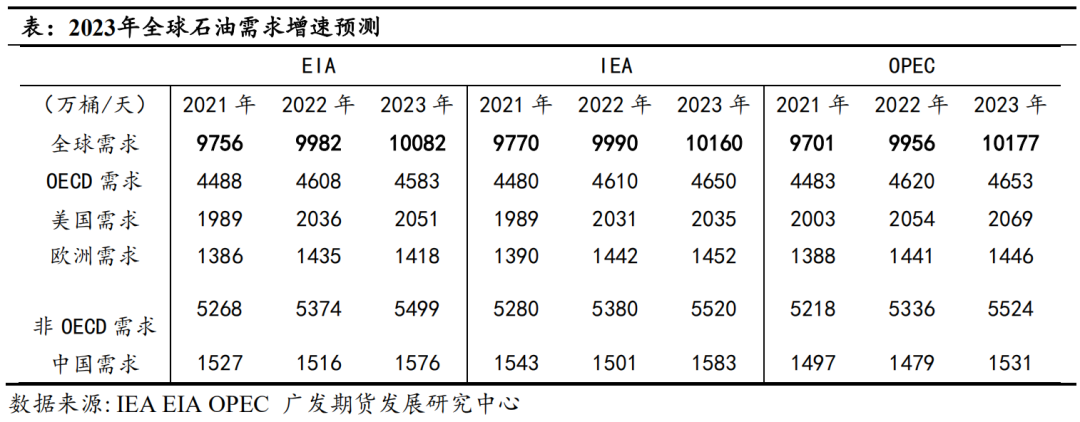

在全球经济放缓的宏观背景下,全球石油需求增速也将面临挑战,尤其是以欧美发达经济体为主的OECD组织。据EIA,2022年全球石油需求增加了226万桶/天至9982万桶/天,预计2023年全球石油需求增速将放缓至100万桶/天,其中OECD组织石油需求预计减少25万桶/天, 2023年美国石油需求预计将增加15万桶/天至2051万桶/天,欧洲地区石油需求预计将减少17万桶/天至1418万桶/天。IEA预计2022年全球石油需求较2021年增加了220万桶/天至9990万桶/天,2023年全球石油需求将进一步增加至170万桶/天至10160万桶/天,其中OECD组织石油需求预计增加40万桶/天,IEA预计2023年美国石油需求将增加4万桶/天至2035万桶/天,欧洲地区预计增加10万桶/天至1452万桶/天。OPEC预计2023年全球石油需求将增加222万桶/天至10177万桶/天,其中OECD组织石油需求预计增加33万桶/天,美国石油需求预计将增加15万桶/天至2069万桶/天,欧洲地区预计增加5万桶/天至1446万桶/天。

3.2 国内疫情放松后的需求修复

对比海外经济的衰退担忧四起,国内在疫情防控和对房地产行业的政策支持使得2023年国内经济好转预期较强,一定程度上可以对冲海外经济的下滑。特别地,国内防疫政策的松绑有利于汽油、航煤、柴油等交通用油需求的提振,而明年房地产行业和基建的好转则有利于柴油需求和沥青等石油产品需求的复苏。

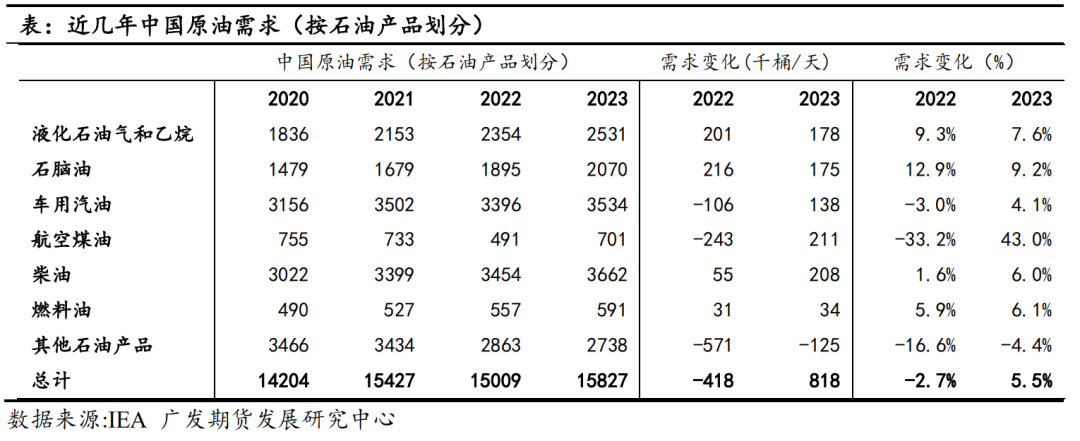

2022年国内受防疫封控措施影响,交通出行和经济活动都受到一定程度抑制,国内原油需求受到很大冲击。其中,2022年1-11月国内加工原油61599万吨,同比下降3.9%;2022年1-11月国内进口原油46026万吨,较去年同期下降1.4%。成品油消费受到疫情影响更为直观,据IEA,2022年国内汽油消费量约为339.6万桶/天,较2021年减少3%;2022年国内柴油消费量为345.4万桶/天,较2021年小幅增加1.6%;2022年航煤消费下滑显著,2022年国内航煤消费量较2021年减少33.2%为49.1万桶/天。

中国发布防疫“新十条”,统筹疫情防控和经济社会发展,积极调整防疫政策有利于国内经济和需求的复苏,帮助国内原油需求的好转。IEA预计2023年国内汽油、柴油和航空煤油需求将分别增加13.8万桶/天、20.8万桶/天和21.1万桶/天,石脑油需求将增加17.5万桶/天,LPG和乙烷需求将增加17.8万桶/天。此外,未来疫情复苏的节奏和疫情好转的情况成为市场关注的重点。参考境外经验,疫情爬坡期约为1.5-2个月,疫情暴发周期在3-7个月不等。以防疫20条政策放松为起点,本轮疫情拐点或出现在元旦前后。若年后国内疫情再度爆发,则节后的疫情拐点或于2023年3月中下旬出现,第二季度国内疫情预计将迎来疫情缓和期。基于国内疫情的修复预期,EIA预计2023年1季度中国石油需求即将恢复至1614万桶/天,之后则逐渐递减,EIA预计2023年中国石油需求将增加60万桶/天至1576万桶/天;IEA预计中国需求将于2023年2季度有明显改善并逐渐恢复,IEA预计2023年中国石油需求将增加82万桶/天至1583万桶/天。

四、2023年原油市场行情展望

展望2023年,全球原油市场将迎来供需双弱格局。供应方面,OPEC+维持减产立场主动对冲需求缩量,俄罗斯受制裁影响供应有减量风险,美国受资本支出限制产量增长依然缓慢,因此2023年全球原油供应增长预计较为克制,相较2022年400多万桶/天的原油产量增速,2023年的原油产量或仅增长近100万桶/天, IEA预计2023年全球石油供应将增加80万桶/天,其中OPEC石油产量预计仅增加20万桶/天,非OPEC石油供应预计将增加60万桶/天;EIA预计2023年全球石油供应将增加108万桶/天,其中OPEC预计增产石油41万桶/天,非OPEC的供应增量约为67万桶/天。在本文的系列假设下,预计供应端增幅较为有限,但仍需警惕供应超预期增加的可能性,主要在于俄罗斯方面受制裁影响程度或不及预期,即全球石油和石油产品贸易流转换的灵活性或使得俄罗斯石油受制裁影响减弱;其次,需要关注OPEC+对于产量决策的调整以及OPEC+主产国减产落地的实际情况。需求方面,国内疫情政策的放开提振2023年需求预期,但受2023年欧美经济体的衰退预期拖累,2023年全球石油需求增速预计也将放缓,IEA预计2023年全球石油需求将增加170万桶/天,EIA预计2023年全球石油需求将增加100万桶/天。相较于石油供应,2023年的石油需求同样具有很大不确定性,未来海外发达经济体的衰退程度、国内疫情的恢复节奏都将对明年的石油需求带来很大影响,当前对2023年海外经济体的展望仍维持轻度衰退的观点,若衰退程度大于预期,则未来油价重心或将进一步下移,此外国内疫情的恢复情况也将影响未来油价的演绎节奏。

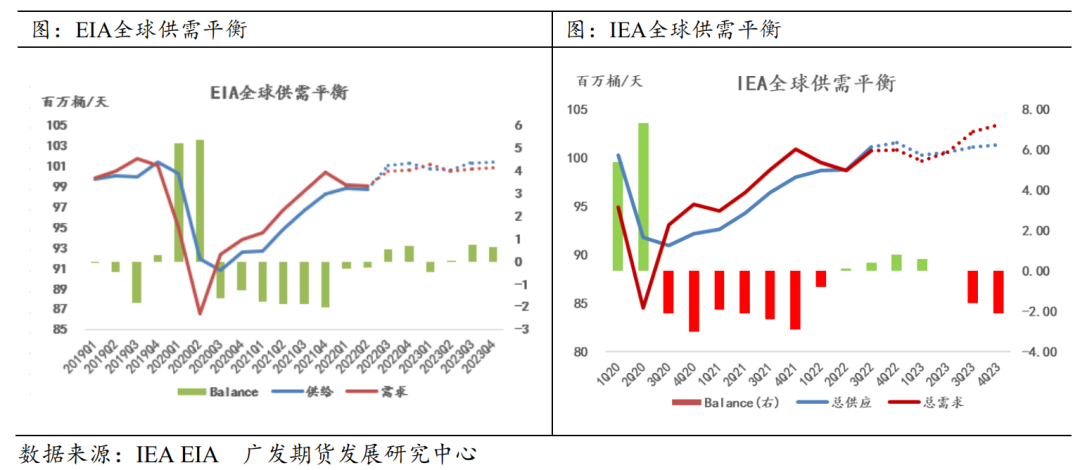

整体而言,2023年全球原油市场在供需双弱格局下或仍维持高油价的运行中枢,其中EIA预计2023年全球原油市场将小幅过剩24万桶/天,IEA则预计2023年全球原油市场将出现80万桶/天的需求缺口,两家机构观点的差异主要在于对2023年全球石油需求的不同预判,我们认为IEA对于2023年石油需求的预测偏乐观,下调并修正IEA关于2023年OECD国家石油需求预测之后,预计2023年全球石油供需将出现约30万桶/天的缺口,预计2023年Brent或介于70至100美元/桶区间运行,SC或介于450元/桶至640元/桶区间运行。在供应相对确定的情况下,未来油价运行节奏或紧跟需求端的变化,包括欧美经济体的衰退情况和国内疫情的恢复情况等,鉴于2023年下半年国内需求或有显著改善,且下半年海外经济衰退压力有望放缓,我们维持2023年油价前低后高的走势判断,建议2023年在震荡行情中把握波段操作的交易机会,并关注2023年下半年做多原油的趋势性交易机会。

免责声明:本报告中的信息均来源于被广发期货有限公司认为可靠的已公开资料,但广发期货对这些信息的准确性及完整性不作任何保证。在任何情况下,报告内容仅供参考,报告中的信息或所表达的意见并不构成所述品种买卖的出价或询价,投资者据此投资,风险自担。本报告的最终所有权归报告的来源机构所有,客户在接收到本报告后,应遵循报告来源机构对报告的版权规定,不得刊载或转发。

| 名称 | 最新价 | 涨跌额 | 涨跌幅 |

|---|---|---|---|

| 原油加权 | -- | -- | -- |

| 原油2706 | -- | -- | -- |

| 原油2705 | -- | -- | -- |

| 原油2704 | -- | -- | -- |

| 原油2703 | -- | -- | -- |

| 原油2702 | -- | -- | -- |

| 原油2701 | -- | -- | -- |

| 原油2612 | -- | -- | -- |

| 原油2611 | -- | -- | -- |

| 原油2610 | -- | -- | -- |

| 原油2609 | -- | -- | -- |

| 原油2608 | -- | -- | -- |

| 原油2607 | -- | -- | -- |

| 原油2606 | -- | -- | -- |

| 原油2605 | -- | -- | -- |

| 原油2604 | -- | -- | -- |

| 原油2603 | -- | -- | -- |

| 原油2602 | -- | -- | -- |

| 原油2601 | -- | -- | -- |

| 原油2512 | -- | -- | -- |

| 原油2511 | -- | -- | -- |

| 原油2510 | -- | -- | -- |

| 原油2509 | -- | -- | -- |

| 原油2508 | -- | -- | -- |

| 原油2507 | -- | -- | -- |

| 原油2506 | -- | -- | -- |

| 原油2505 | -- | -- | -- |

| 原油2504 | -- | -- | -- |

| 原油2503 | -- | -- | -- |

| 原油2502 | -- | -- | -- |

| 原油2501 | -- | -- | -- |

| 原油2412 | -- | -- | -- |

| 原油2411 | -- | -- | -- |

| 原油2410 | -- | -- | -- |

| 原油2409 | -- | -- | -- |

| 原油2408 | -- | -- | -- |

| 原油2407 | -- | -- | -- |

| 品种 | 最新价 | 涨跌额 | 涨跌幅 |

|---|---|---|---|

| 鸡蛋主力 | -- | -- | -- |

| 生猪主力 | -- | -- | -- |

| 豆油主力 | -- | -- | -- |

| 棕榈油主力 | -- | -- | -- |

| 焦煤主力 | -- | -- | -- |

| 铁矿石主力 | -- | -- | -- |

| 乙二醇主力 | -- | -- | -- |

| 聚乙烯主力 | -- | -- | -- |

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

ICP备案号:浙ICP备09076998号-16

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239