行情导读:截至稿前,郑州商品交易所尿素期货盘中突飞猛进,主力尿素期货主力UR2401开盘2195元/吨,10月30日午间收盘2359元/吨,较开盘上调164元/吨。此前盘面多空博弈激烈,经历了累库之后,在东北逐渐加大采购及出口订单预期下,盘面再次向上波动。后市来看,随着东北地区进一步扩大采购,以及国内淡季储备临近,叠加宏观情绪影响,短期盘面仍偏强震荡。因此策略上建议单边谨慎多单持有,套利端持续近远月正套思路,控制仓位规模,仅供参考。

一、新装置投产背景下,政策性限产对产量影响较小

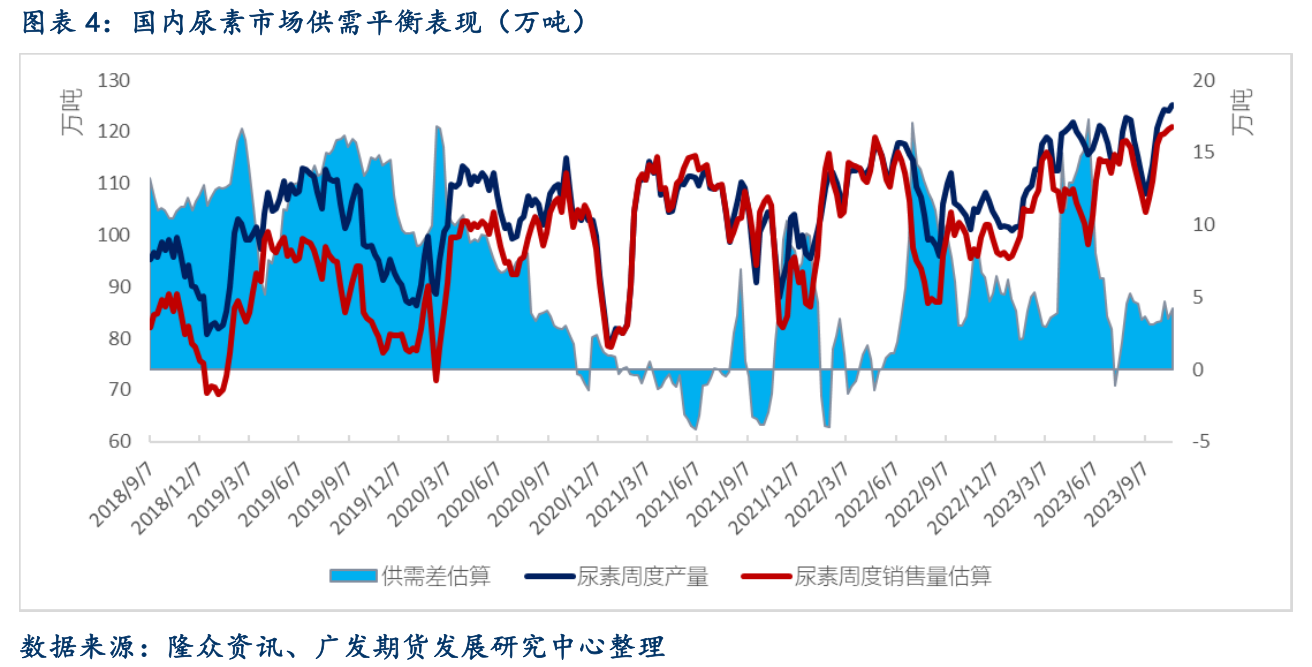

虽然11月初尿素日产量将在18-18.3万吨附近,但到了中旬部分地区将开始对气头装置进行年度检修计划,预计日产量将出现显著下降。港口库存方面,预计12月份将有印标船期,部分集港货源将会发运,预计港口库存将会减少。在企业库存方面,每天的产量都保持在年内的高水平,而且暂时没有出现明显的积压情况,预计企业库存将逐渐增加。从各个方面来看,国内尿素市场的供应量维持充足。

二、尿素下游企业仍有补库存需求,但难以有大幅度增加

国内尿素样本企业主流预收天数7.24日,较上期增加0.77日,环比增加11.90%。本周期尿素先涨后跌,尿素工厂在涨价期间,主流尿素企业订单量较大,主流订单天数环比呈现增加。复合肥、冬储备肥11月预收启动,磷复肥大会中旬即将落下帷幕,市场导向愈加清晰,越来越多的肥企跟报价收订单。从胶合板来看,胶合板的开工负荷适中,需求量没有明显的变化;从农业需求来看,全国暂时没有集中的农需后续,一些储备流向也有后续。因此11月份国内尿素工农业需求后续暂难以大幅增加。

从淡季储备来看,由于农业需求淡季,四季度经常会出现尿素价格的阶段性低点,因此商家和下游企业会在适当时机采购适量的尿素。在国家商业储备和复合肥原料采购方面,时间要求也是必须考虑的因素。国家商业储备的到库时间和任务要求决定了最晚在11-12月陆续到库,而复合肥的高氮肥生产也通常会在11-12月陆续展开,因此对于买方来说,还有时间可以等待。储备并不是一次到位的过程,它可能会分阶段、集中或分散出现,从而对行情产生不同的影响。在淡季储备过程中如果出现出口因素导致上游库存去化较快,那么对于盘面价格将形成正反馈。

从东北市场采购看,东北尿素到货量达到12万吨,较前期减少2.4万吨,环比下调16.67%。基于出口限制消息影响,国内部分区域价格开始下调,工厂出货承压下报盘持续下调,东北区域多数谨慎观望等待前期货源到站,新单签订一般。基于东北复合肥高塔集中采购预期,需求面对盘面支撑力度偏强,特别是近月合约一度出现升水现货的表现。但此轮价格上行,东北市场参与度不算很高,按照自己备货节奏进行,新单成交多为零星小单,但前期价格下行后尿素市场交投持续升温,流通状态较好,促进盘面向上。但基于目前供应宽松的背景,即便东北市场持续采购,加上国内局部地区农业刚需,下游补库空间较为有限,或抑制后市价格进一步大幅走强的预期。

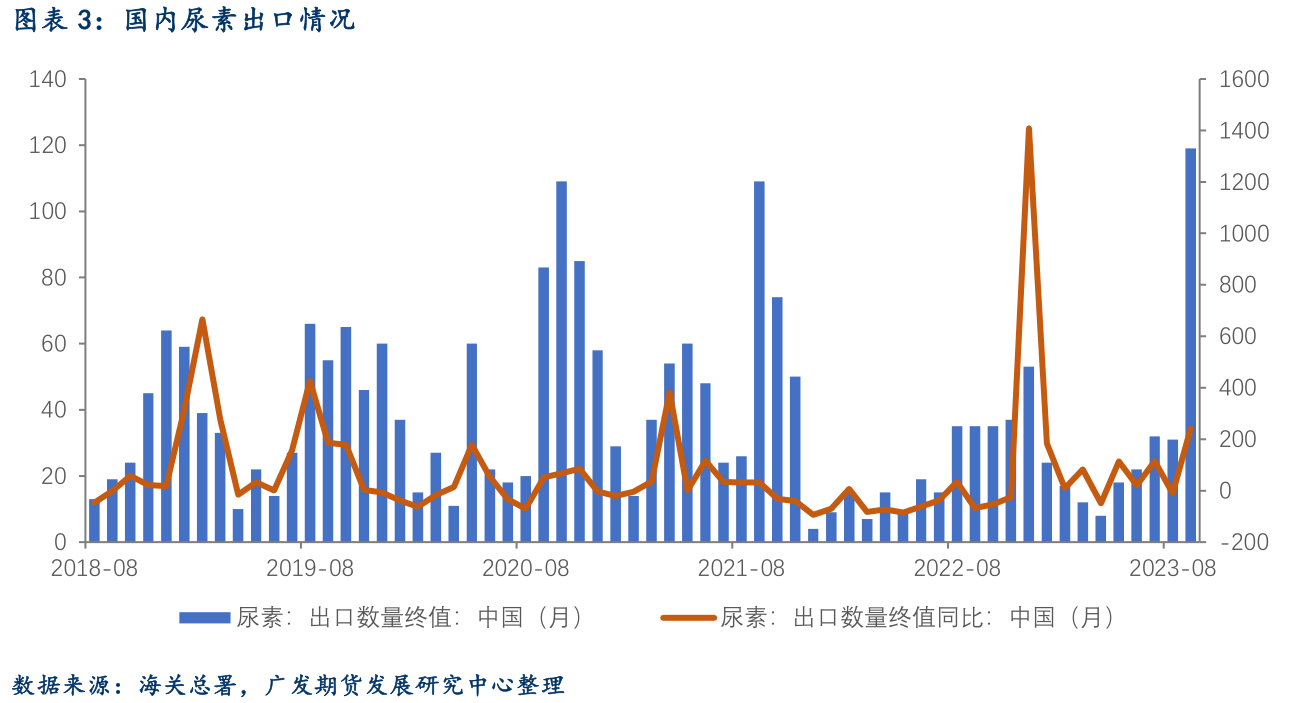

三、出口消息发酵,后期能否持续?

10月5日,印度IPL发布尿素进口招标,10月20日截标,最晚船期12月10日。新一轮印度招标船期较长,但国内出口面受限存在,贸易商集港意愿降低,预计短期内港口库存窄幅波动为主。

据机构统计数据,印度在2023-2024财年尿素产量较2022-2023年增加近300万吨。而根据印度市场尿素产量推算,今年尿素对外进口缺口在600万以内, 2024-2025财年预计缺口收缩到300万吨左右。若印标招标规模减小,后续国内尿素供需平衡调节也将大幅减弱,平衡表累库现象也会更加明显。

四、上游价格趋于稳定,尿素成本支撑没有太大变化

近期国内尿素样本利润预计,固定床工艺126元/吨左右,较新型煤气化工艺为550元/吨左右,气制工艺为565元/吨左右,较前期有一定上涨,但对于盘面没有显著影响。从原料端看,当前的煤炭价格在不断下降,主要原因是供暖季的到来,非电需求以及民用采储对市场需求的支撑有限,导致终端采购节奏放缓,市场对目前价格的接受度不高,因此观望等待价格进一步下跌。此外,进口煤和长协煤的补给也给价格反弹带来了阻力。

然而,随着11月全国供暖全面启动,能源需求将大幅攀升,加上下游补库需求的增加,预计在十一月中旬,煤炭价格可能会出现反弹。目前,坑口煤矿保持正常生产,停产情况较少,导致库存压力逐渐增加,多个港口的库存持续上升,贸易商难以出货,因此报价一直在下降。短期内的好消息有限,价格可能会稍微下降,现在许多地方都在积极准备迎接冬季高峰。对于未来市场走势,需要进一步观察下游行业动向、2024年长期协议的价格和签订数量以及大型企业的外部采购情况。

后市怎么看:

随着新增产能逐渐进入市场,供应方面得到了增加,导致日产量保持在较高水平。然而,接下来山西省和气头限产可能会以不同程度的方式降低日产量,这在短期内对市场行情有一定的支撑作用。需求方面也有各种程度的存货,但是出口和宏观经济方面的消息不确定性较高,总体上盘面可能呈现冲高回落态势,且消息面消化较快,市场上抢跑现象明显。因此短期多单在上边际[2350,2400]突破后,可以适当离场。套利思路仍以近远月为主,仅供参考。

免责声明:本报告中的信息均来源于被广发期货有限公司认为可靠的已公开资料,但广发期货对这些信息的准确性及完整性不作任何保证。在任何情况下,报告内容仅供参考,报告中的信息或所表达的意见并不构成所述品种买卖的出价或询价,投资者据此投资,风险自担。本报告的最终所有权归报告的来源机构所有,客户在接收到本报告后,应遵循报告来源机构对报告的版权规定,不得刊载或转发。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号