背景分析

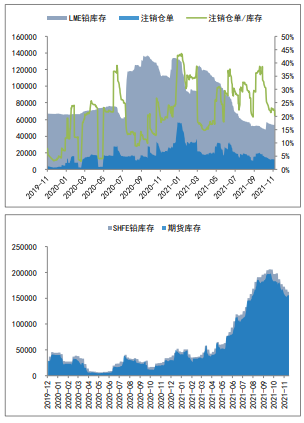

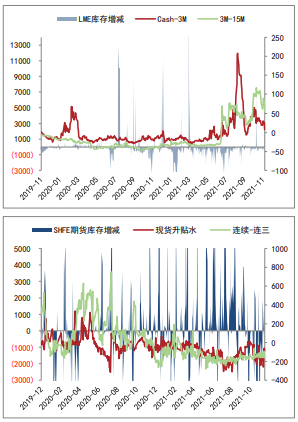

LME铅库存增加0.4万吨,至5.8万吨,增量全部来自釜山港;周一国内铅锭社会库存续减0.2万吨,至16.9万吨。

后市展望

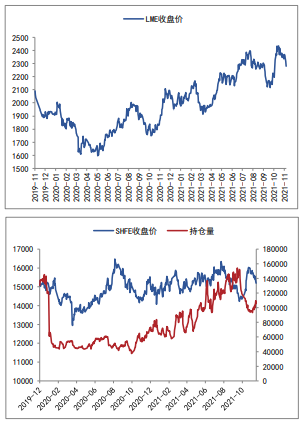

供应压力增加引发沪铅走弱,不过消费端进入传统旺季,以及持续的铅出口,使得沪铅下方空间有限,关注今日现货贴水改善情况以及原再价差变化,下方关注15000元/吨。

研报正文

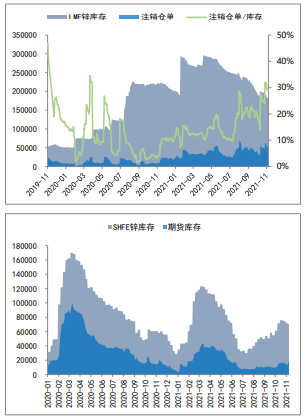

美指继续走高打压工业品价格。LME库存减少0.03万吨,至18.3万吨;钢联口径周一国内社库增加0.68万吨,至12.42万吨,现货市场成交一般,下游按需采购为主,沪市升水30-60元/吨,广东升水转贴水10-20元/吨,天津升水150-200元/吨。

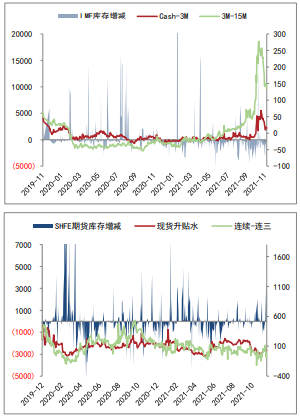

供应端,11月国内锌矿加工费有所回落,主因冶炼企业冬储备矿增加,叠加北方矿山季节性减产;精炼锌方面海外能源问题对冶炼企业影响仍在,但暂未进一步扩大,国内限电影响减弱,11月炼厂开始爬产。预计周内维持低位调整,周内运行区间关注22500-23500元/吨。

韩国库存大增打压伦铅破位下行。LME铅库存增加0.4万吨,至5.8万吨,增量全部来自釜山港;周一国内铅锭社会库存续减0.2万吨,至16.9万吨。

煤炭成本回落限电缓解,冶炼企业复工有所增加,供应压力增加引发沪铅走弱,不过消费端进入传统旺季,以及持续的铅出口,使得沪铅下方空间有限,关注今日现货贴水改善情况以及原再价差变化,下方关注15000元/吨。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号