研报正文

行情复盘

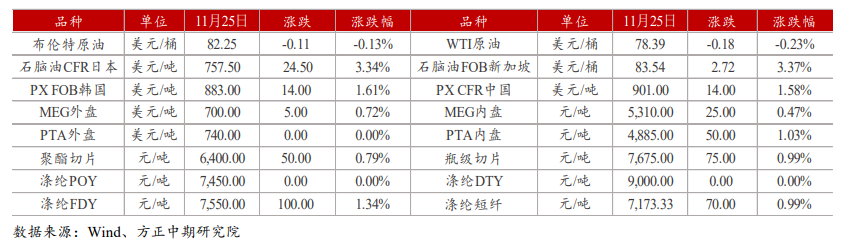

期货市场:周四,PTA延续反弹走势,TA2201合约收于4960,涨幅1.27%,减仓4.44万手。

现货市场:受聚酯工厂减产计划影响,基差松动,12月中货源在01贴水45~50成交。

市场数据跟踪

基本面及重要资讯

(1)从成本端来看,多国释放原油储备利空落地,油价暂时止跌走稳,但后续能否进一步上涨取决于OPEC+应对措施。

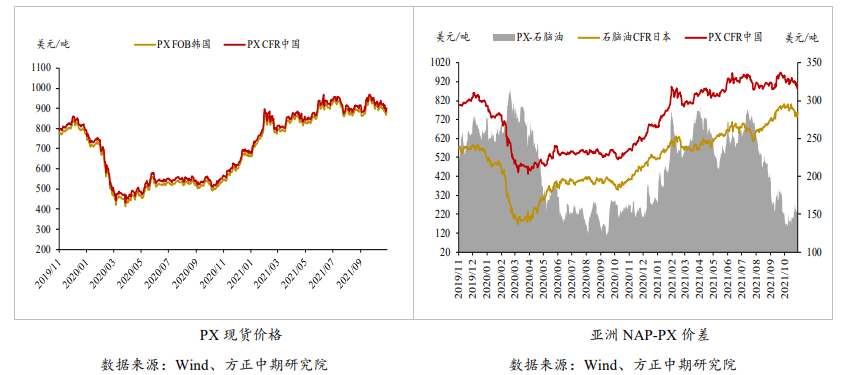

PX方面,听闻浙石化1、2、3号线整体负荷已提升至80%-90%,但考虑到后续下游PTA检修预期较多,需求损失跟进下,PX-NAP整体反弹高度受限,低区间运行不变。

此外,考虑到近期石脑油裂解价差大幅走弱,PX整体涨幅弱于原油。

(2)从供应端来看,12月检修计划较多,届时供应存缩量预期。

12月份,逸盛225万吨/年将检修20天,恒力250万吨/年将停车检修,同时福海创450万吨/年的PTA装置近期已开始降负至8成。

听闻12月底逸盛宁波200万吨/年的PTA装置亦有检修计划。叠加前期亚东、英力士、百宏检修计划,若能全部兑现,则12月份PTA供应端压力将大幅小于预期。

(3)从需求端来看,主流聚酯工厂释放联合减产计划,关注实际兑现程度。

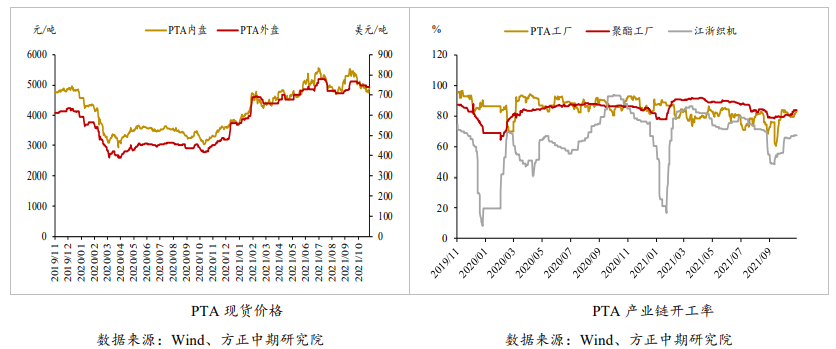

近期,聚酯工厂库存压力较大,主流大厂计划减产保价。但实际来看,近几日长丝和短纤的产销有所放量。

织造原料库存低位下,刚需和投机补货需求跟进,聚酯工厂库存近期预计见顶回落,但终端订单不佳,实际是库存由聚酯端向织造端转移。

因此,短期聚酯工厂在库存压力缓和之下是否会100%兑现减产承诺存疑。目前聚酯开工率在88%附近,预计后续有一定回落,但空间会有限。

(4)从库存端来看,11月19日(周五)PTA社会库存为325.4万吨(+2.7万吨)。12月份若聚酯大厂减产10%,则PTA紧平衡。

交易策略

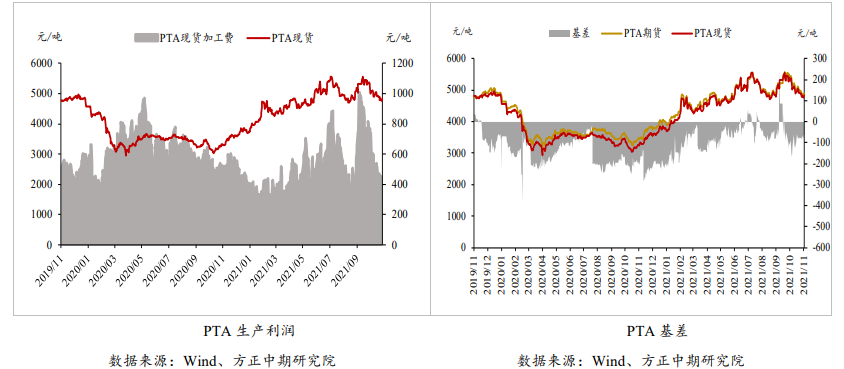

受聚酯工厂联合减产影响,12月PTA将呈现供减需减的局面,加工费整体或持稳运行。

成本端考虑到石脑油裂解价差下跌,以及PX-NAP价差回升空间有限,预计成本端跟随原油但整体涨幅会弱于原油。

综上,短期PTA期价止跌,但考虑到成本弱于原油同时下游聚酯释放减产信息,预计期价上涨幅度预计有限,关注上方均线压制,多单可逢高逐步降低持仓。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号