期货市场

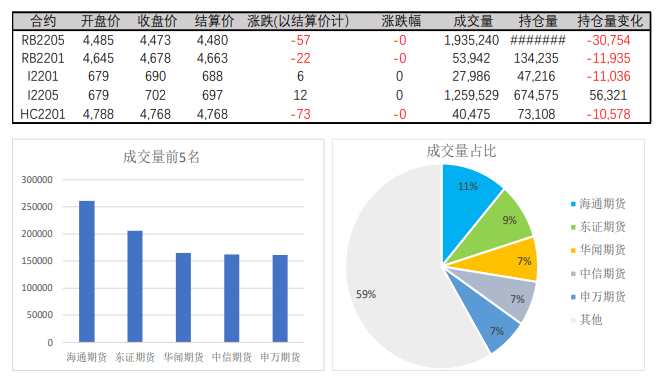

21日钢材期货日盘面减仓下跌。其中螺纹钢主力合约2205,开盘价4,485,结算价4,480,结算价计下跌22/0.47%。

后市展望

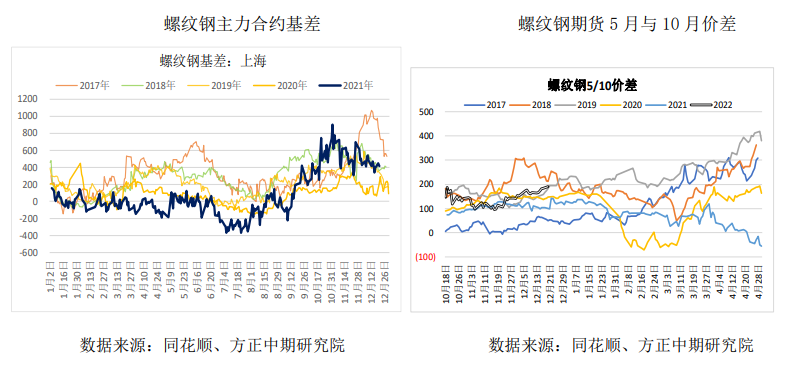

春节前,基建回升及地产政策放松使需求预期偏强,在供应快速回升前,钢价预计在高位震荡,基差收窄,继续向上的空间有限。

研报正文

期货行情

21日钢材期货日盘面减仓下跌。其中螺纹钢主力合约2205,开盘价4,485,结算价4,480,结算价计下跌22/0.47%;热轧卷板主力合约2201,开盘价4,788,收盘价4,768,结算价计算下跌73/1.51%。

现货行情

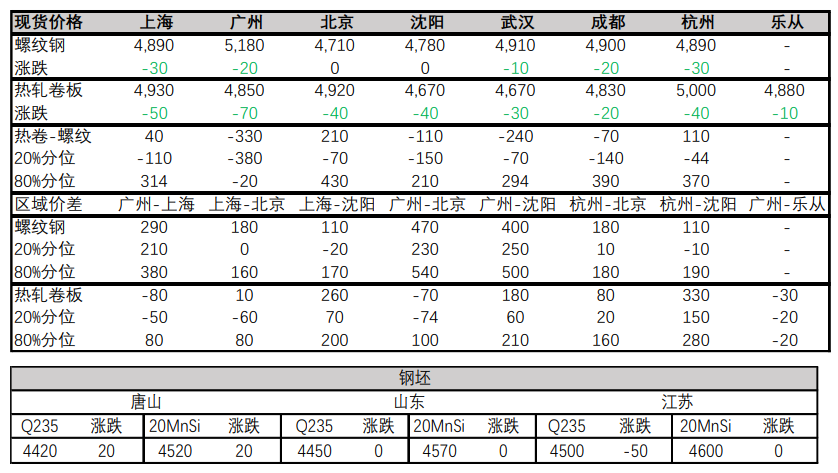

21日建筑钢材方面,全国市场平均价格较上一交易日跌10元,上海市场较上一交易日跌30元。

21日唐山钢坯报稳。

天津市场普方坯较昨降20元/吨,Q235方坯报4500元/吨左右。

武安市场普方坯部分较昨降50元/吨,Q235方坯报4500元/吨左右。

山西普方坯较昨上调20元/吨报4420元/吨含税出厂。

河南钢坯出厂较昨上调20元/吨报4420元/吨。

山东钢坯出厂较昨稳,Q235方坯报4450元/吨。

江苏市场普方坯主流价格下调50元/吨,午后再次下调20元/吨,累计下调70元/吨,江阴报4480元/吨,溧阳4500元/吨。

广州方坯出厂较上一交易日下调20元/吨,Q235方坯报4580元/吨。

库存

炉料库存及成材供给

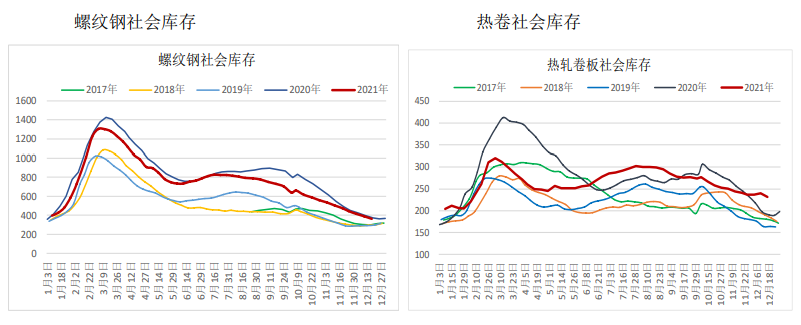

钢材库存

行业要闻

目前西北建筑钢材市场除陕西部分市场有少量的稳定需求之外,甘青宁地区和新疆等地工地已大面积停工,市场需求基本停滞。西北区内已出台钢厂冬储政策的钢厂主要为民营钢厂,八钢、酒钢和陕钢三大国有企业尚未有明确的冬储政策。

京津冀区域钢厂废钢冬储积极性普遍不高,34家样本钢厂2021年计划冬储量较2020年下降110.5万吨,降幅58.07%,废钢冬储量可以说是腰斩。

邯郸加严生产调控方案下钢企影响量:截至20日邯郸地区55座高炉中检修20座(不包含长期停产),检修高炉容积合计19990m³,开工率54.55%,产能利用率58.9%,较上期(12月16日)下降4%,影响日均铁水产量7.05万吨,较上期(12月16日)增加10.76%。

2021年11月家用空调产量1196万台,同比增长7.6%;销量978万台,同比下降2.4%;出口量460万台,同比增长0.1%;内销量517万台,同比下降4.5%;库存量2070万台,同比增长15.0%。

套利价差

交易策略

央行在降准之后,时隔一周下调1年期LPR利率,5年期不变,表明经济仍存下行压力,同时维持房住不炒,但后续经济仍偏弱,不排除货币层面进一步宽松。

房地产在政策底确定后,由于此次5年期LPR未调整,短期也见到了政策顶,各地区因城施策,从11月地产调控开始宽松至今,在不考虑后期数据可能调整的情况下,12月中旬前30城商品房日成交面积仍偏低,100城的土地成交改善不大。

因此,当前还是处在交易预期的阶段,螺纹钢高利润但受环保及全年减产任务影响,产量回升较慢,导致近几周需求回升速度快于供应,造成短期的供需错配。

现货库存压力不大,钢厂有挺价意愿,目前部分区域公布冬储政策,价格高于去年,据了解华东一些钢厂冬储收单情况尚可,后期要注意在开始累库及货源分散后,钢厂挺价意愿下降的风险。

废钢近期反弹,带动电炉成本回升,对螺纹价格形成支撑。

春节前,基建回升及地产政策放松使需求预期偏强,在供应快速回升前,钢价预计在高位震荡,基差收窄,继续向上的空间有限,下游可关注回调后的多配。

而复产预期下,钢材利润压缩的驱动仍存在,可继续关注。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号