背景分析

短纤部分企业供应偏紧,且1月有装置检修计划,对价格有支撑;需求端的涤纱企业订单持续性不足,且下游部分织造企业将在1月上旬提前放假,利空需求。

后市展望

预计短纤节前在成本带动下,偏弱窄幅震荡。中期,春节后的旺季需求或推动短纤价格上涨,建议逢低做多。

研报正文

行情复盘

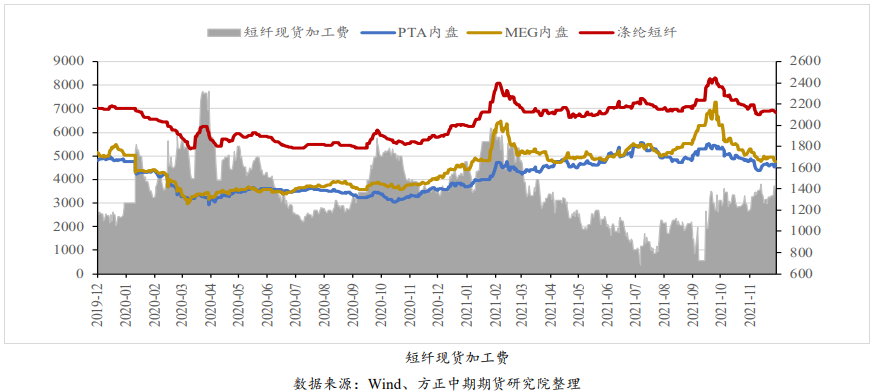

期货市场:周四,短纤在成本带动下继续上涨,PF2205收于6868(+0.82%)。

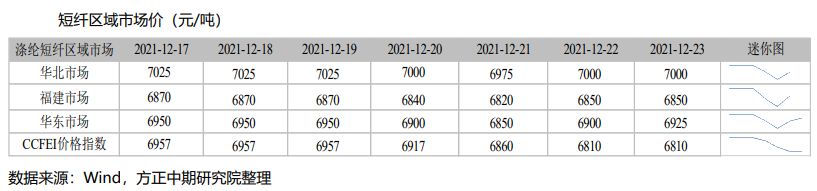

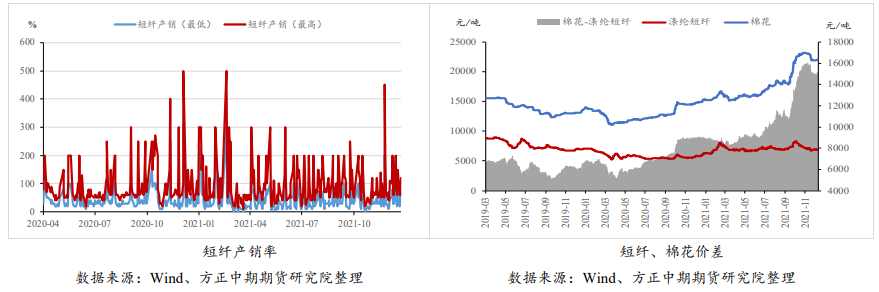

现货市场:企业报价和现货价格稳中小涨,部分企业供应仍然偏紧,工厂产销83.48%(-54.67%),下游观望,产销回落,江苏现货价6925(+25)元/吨。

市场数据跟踪

重要资讯

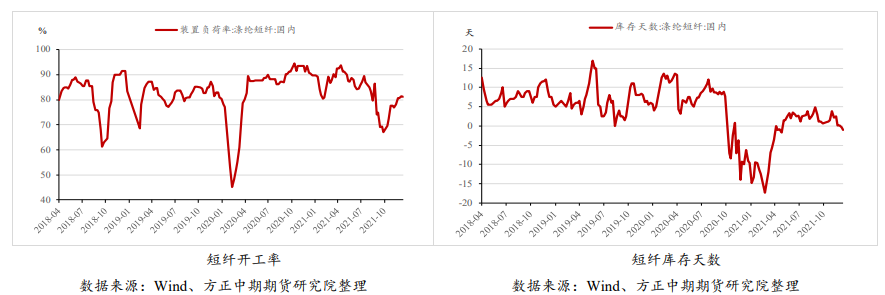

(2)供应端,开工率暂稳,部分企业供应紧张。德赛16万吨计划12月底停车,重启未定;江阴华宏58万吨计划1月29日停车检修15天;翔鹭18万吨12月15日升温中,预计23日出料;新凤鸣12月17日新开一条100吨/日产线,目前共5条产线;福建经纬25万吨计划1月12日至2月6日停车检修。截至12月17日,直纺涤短开工率81.5%(+0.2%)。

(3)需求端,下游开工率维持高位对短纤刚需较好,但是终端需求一般,纱厂订单未明显改善,对短纤价格驱动不足。

截至12月17日,涤纱开机率为77%(+1.0%),涤纱开机率继续上升,对短纤刚需有保证。涤纱厂原料库存24(+1.2)天,刚需逢低补货,原料库存维持充裕。

(4)库存端,工厂库存4天(+0.8天),企业库存缓慢回升,但部分企业供应紧张。

交易策略

短纤部分企业供应偏紧,且1月有装置检修计划,对价格有支撑;需求端的涤纱企业订单持续性不足,且下游部分织造企业将在1月上旬提前放假,利空需求。

预计短纤节前在成本带动下,偏弱窄幅震荡。中期,春节后的旺季需求或推动短纤价格上涨,建议逢低做多。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号