背景分析

截至1月8日一周埃及棉花登记出口量965吨,环比上周(150吨)大幅恢复,但同比2021年首周的5756吨大幅缩减。当周登记出口均为长绒棉吉扎94,成交均价255美分/磅。

现货市场

1月11日,3128B棉新疆到厂价22437元/吨,全国均价22471元/吨,较前日报价上涨97元/吨。3128B棉全国平均收购价16424元/吨。

研报正文

市场基本面信息

前一交易日收盘棉花高位震荡。

中国棉花信息网消息,目前巴基斯坦棉农存货不多,因目前新棉价格高企,轧花厂采购不断。

籽棉价格根据质量不同上调至6200-8200卢比/40公斤,目前大部分私人预测机构维持产量预期在114-116万吨。

截至1月8日一周埃及棉花登记出口量965吨,环比上周(150吨)大幅恢复,但同比2021年首周的5756吨大幅缩减。当周登记出口均为长绒棉吉扎94,成交均价255美分/磅。

近期印度古吉拉特邦中南部拉杰果德地区棉价一度高达74000卢比/坎地,另外马哈拉施特拉邦纳西克地区听闻更高。

有市场消息推测支撑棉价上涨的原因之一是国内期末库存偏低。

据印度棉花生产和消费委员会消息,本年度印度棉花产量预计在616万吨,消费在575万吨,出口在77万吨(同比减幅逾40%)。

国内价格方面:

1月11日,3128B棉新疆到厂价22437元/吨,全国均价22471元/吨,较前日报价上涨97元/吨。3128B棉全国平均收购价16424元/吨。

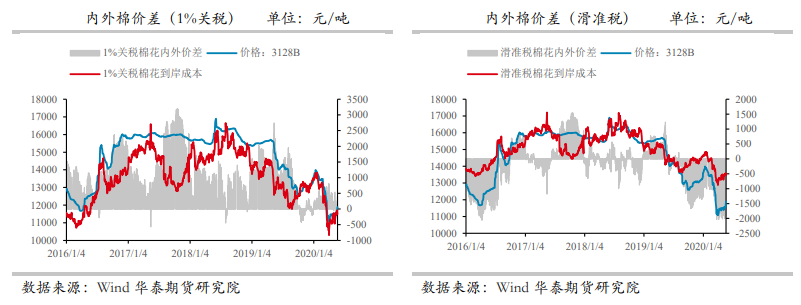

CF205收盘价21115元/吨,上涨25元/吨,持仓量446125手,仓单数量15826张。前一交易日1%关税棉花内外价差2357元/吨,滑准税棉花内外价差2248元/吨。

品种行情监测

研究观点

短期棉花缺乏上涨驱动,下游棉纱价格下跌,新棉价格居高不下,厂商利润进一步被压榨,现阶段以亏损去库为主,但是订单需求不畅,因此去库进度缓慢。

整体上来看,下游需求疲软且供应充足,限制了棉价的进一步上涨。

但是国际上其他主产国种植面积和单产难以进一步提高,导致国际供需格局依旧偏紧。加之近期印度库存不足且种植面积缩减导致新棉上市量远低于去年同期,新棉价格持续大幅上涨,也为国际棉价带来了上涨驱动。

国内方面,虽然今年供应充足但是整体库存经过近几年的消耗并不处于高位,且从去年开始储备棉不断轮出,也消耗了大部分储备棉的库存,这支撑了棉花价格的上行,因此短期内棉价仍将以高位震荡为主。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号