期货市场

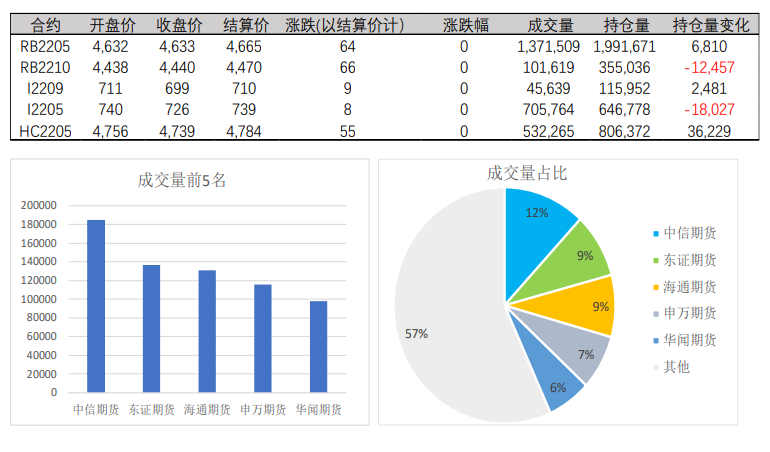

13日钢材期货日盘面增仓上涨。其中螺纹钢主力合约2205,开盘价4,632,结算价4,665,结算价计上涨66/1.50%。

背景分析

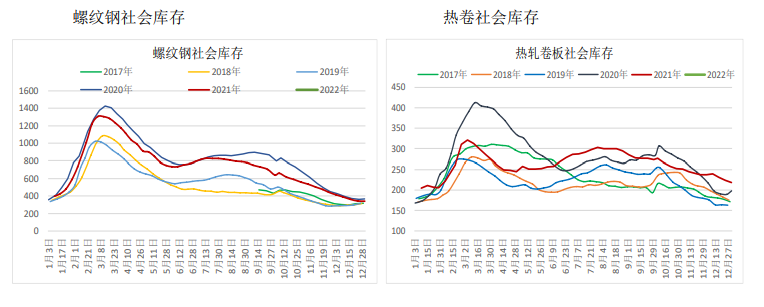

螺纹产量继续回升,钢厂冬储政策陆续公布后,下游拿货热情尚可,螺纹厂库下降,社库继续增加,按农历时间算当前总库存同比减少200万吨,需求同比降幅继续收窄。

研报正文

期货行情

13日钢材期货日盘面增仓上涨。其中螺纹钢主力合约2205,开盘价4,632,结算价4,665,结算价计上涨66/1.50%;热轧卷板主力合约2205,开盘价4,756,收盘价4,739,结算价计算上涨55/1.16%。

现货行情

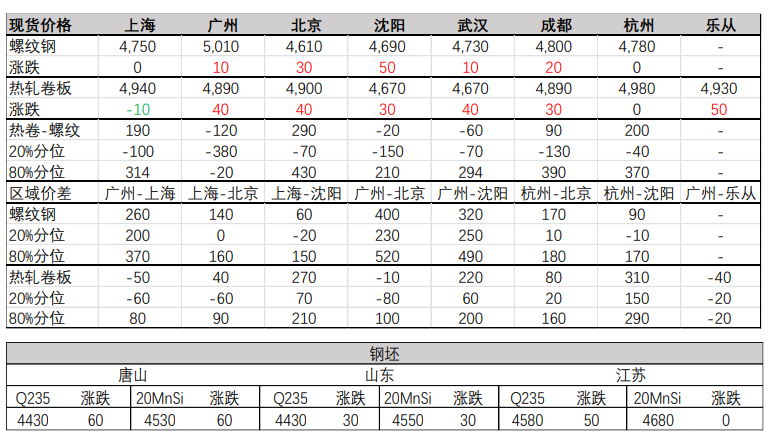

13日建筑钢材方面,全国市场平均价格较上一交易日涨15元,上海市场较上一交易日持平。

13日唐山钢坯价格上调30元/吨。

天津市场普方坯较昨涨40元/吨,Q235方坯报4550元/吨左右,商家暂观望。

武安市场普方坯较昨涨30元/吨,Q235方坯报4470元/吨左右,一单一议。

山西普方坯较昨上调30元/吨报4400元/吨含税出厂,接单暂一般。

河南钢坯出厂较昨上调30元/吨报4400元/吨,下游谨慎接单。

山东钢坯出厂较昨上调30元/吨,Q235方坯报4430元/吨,资源紧缺。

江苏市场普方坯主流价格上调50元/吨,江阴报4580元/吨,溧阳4600元/吨,现货资源紧俏,市场报价坚挺。

广州方坯出厂较上一交易日上调30元/吨,Q235方坯报4480元/吨。

库存

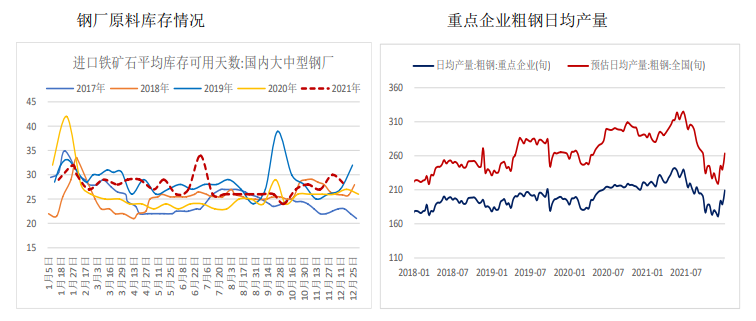

炉料库存及成材供给

钢材库存

行业要闻

本周钢材总库存量1334.10万吨,周环比增加19.01万吨。其中,钢厂库存量417.05万吨,周环比减少9.29万吨;钢材社会库存量917.05万吨,周环比增加28.30万吨。

克而瑞:2021年12月全国土地市场经营性土地成交建筑面积增至46019万平方米,环比大涨138%,同比微降3%。对比2020年来看,2021年全国土地成交规模下降超过两成。

工信部:当前全球主要芯片企业已经在逐渐加大汽车芯片生产供应,新建产能也将于今年下半年陆续释放,预计2022年汽车芯片供应短缺情况将会逐渐缓解。

2021年12月中国小松挖掘机开工小时数为110小时,同比下降14.4%,降幅连续3个月缩窄。中国小松挖掘机开工小时数已连续9个月同比下滑。

2021年全年,中国小松挖掘机开工小时数平均为106.4小时,同比下降9%。

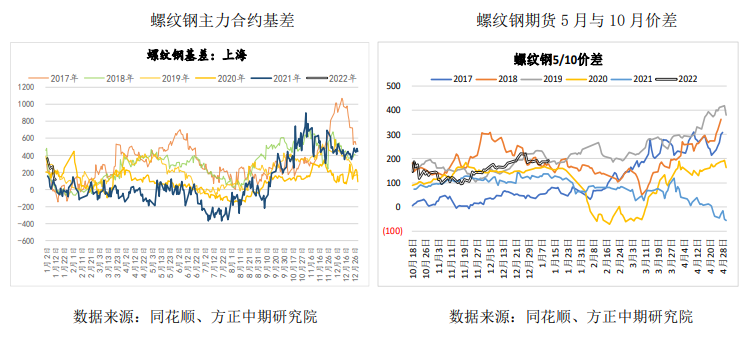

套利价差

交易策略

螺纹产量继续回升,钢厂冬储政策陆续公布后,下游拿货热情尚可,螺纹厂库下降,社库继续增加,按农历时间算当前总库存同比减少200万吨,需求同比降幅继续收窄。

1月以来复产基本符合预期,产量同比降幅维持在60万吨/周,低产量、弱需求下,累库节奏较慢。

现货近期基本无波动,盘面继续围绕年初各地逐步落实的稳增长政策进行交易,1月10日国务院常务会议指出“要把稳增长放在更加突出的位置,坚持不搞“大水漫灌”,有针对性扩大最终消费和有效投资”。

而从数据看,近期改善较大的主要是基建项目和资金端,房地产销售及拿地变动较小,不过春节前稳增长政策对需求的拉动预期也暂难证伪。

盘面继续高炉和电炉成本间运行,目前基差持续回落,05合约已降至除2017年和2021年以外的同期低位,盘面逐步接近当前电炉成本,估值中性偏高,因此节前政策面继续利多螺纹,价格偏强,但升至电炉成本之上仍需终端数据出现实质性改善。

当前价格继续持多要相对谨慎,同时现货库存偏高可关注基差继续回落后的期现正套。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号