现货市场

上海1#锡主流成交于327000-333000元/吨,均价330000元/吨,较前一交易日下跌5000元/吨。

期货市场

周二有色集体走低,锡镍领跌,沪锡2203收于316900元/吨,下跌4.38%。

研报正文

行情复盘

周二有色集体走低,锡镍领跌,沪锡2203收于316900元/吨,下跌4.38%。上海1#锡主流成交于327000-333000元/吨,均价330000元/吨,较前一交易日下跌5000元/吨。

锡现货市场及升贴水

SMM讯,冶炼厂挺价意愿较强,整体报价升水偏高。

据贸易商反馈,昨日市场出货规模较小且报价商家数量偏少,下游需求随着假期临近持续萎靡。昨日市场报价以云南品牌为主,非交割品牌报价偏少。

综合各品牌贸易商与冶炼厂早盘报价,主流报价随盘下调明显,主流成交价格已下调至33万元/吨之下。

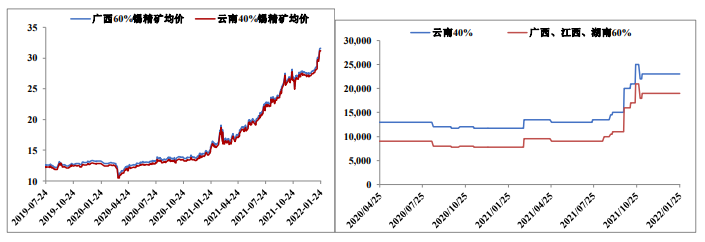

锡矿价格及加工费

1月24日,广西、江西、湖南地区60%锡精矿均价316,000元/吨,较前一交易日下跌0元/吨,加工费19000元/吨,持平上周。

云南地区40%锡精矿均价312,000元/吨,较前一交易日下跌0元/吨,加工费23000元/吨,持平上周。

美元指数与有色金属指数

库存情况

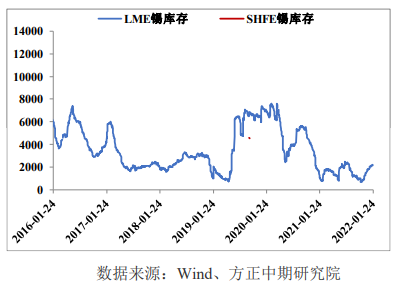

1月25日,上期所锡期货仓单较前一交易日增加112吨至2,271吨。截止1月21日上期所锡库存为2,471吨,较上周减少434吨。

宏观与行业信息

1月24日,上期所发布关于调整镍、锡和不锈钢期货交易保证金、涨跌幅、手续费的通知。经研究决定,自2022年1月26日(周三)收盘结算时起,交易保证金比例和涨跌停板幅度调整如下:镍、锡、不锈钢期货合约的交易保证金比例调整为14%,涨跌停板幅度调整为12%。

SMM数据,截止1月21日,我国锡锭社会库存共3049吨,较上周下降154吨。

SMM数据,1月21日当周我国锡锭冶炼厂周度开工率60.77%,环比增长1.04%。

全球第二大锡生产国印尼推迟锡出口许可的发放。

12月我国精练锡进口量大幅减少主因印尼进口数量大减,12月印尼进口量为231吨,环比11月大减76.11%。

2021年12月份锡矿砂及精矿进口量13324吨,环比增加12.62%,同比减少-17.56%;2021年共进口184299吨,累计同比增长16.54%。

交易策略

有色集体回调,近日强势的锡镍领跌。

首先,俄罗斯与乌克兰紧张局势加剧,美联储议息会议临近,且临近春节,市场规避风险情绪升温。

其次,当前锡市现货紧张情况缓解,下游陆续进入假期,企业备货接近尾声,且锡价处于高位,现货市场成交清淡。而且春节后下游企业复工复产慢于冶炼厂,锡库存预计将出现季节性回升,关注库存回升幅度。

当前全球锡库存低位徘徊,且锡市供给弹性不大,库存难以快速大幅回升,对锡价仍有支撑。

临近春节假期,建议清仓过节,多单注意保护盈利。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号